2018-02-14

2018-02-14 418

418Діяльність будь-якого суб'єкта господарювання неможлива без здійснення витрат. Під витратами розуміють зменшення економічних вигод внаслідок вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками).

У бухгалтерському обліку витрати відображаються при дотриманні певних умов. Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Це відповідає застосовуваному в національних стандартах принципу нарахування та відповідності доходів і витрат.

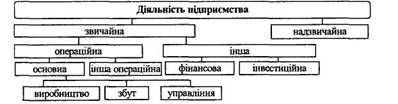

Суттєвою ознакою класифікації витрат, доходів і фінансових результатів є вид діяльності, від якої отримано дохід (рис. 8.1).

Рис. 8.1. Класифікація видів діяльності підприємства

Залежно від видів діяльності всі витрати розподіляють на дві великі групи: витрати, які виникають в процесі звичайної діяльності, та витрати, які виникають у процесі надзвичайної діяльності. Витрати, що виникають в процесі звичайної діяльності, поділяються на витрати від операційної (основної та іншої операційної), інвестиційної та фінансової діяльності (табл. 8.1).

Таблиця 8.1.

Класифікація витрат за видами діяльності

| Види діяльності | Витрати | |

| ЗВИЧАЙНА ДІЯЛЬНІСТЬ | ||

| Операційна діяльність

| ОСНОВНА ДІЯЛЬНІСТЬ | |

| Собівартість реалізації | собівартість реалізованої продукції (товарів, робіт, послуг) | |

| Адміністративні витрати | корпоративні витрати, витрати на утримання адміністративно-управлінського персоналу та ін. | |

| Виграти на збут | витрати на пакувальні матеріали та ремонт тари, оплата праці та комісійні продавцям, витрати на рекламу тощо | |

| ІНША ОПЕРАЦІЙНА ДІЯЛЬНІСТЬ | ||

| Інші операційні витрати | витрати на дослідження і розробки, собівартість реалізованої іноземної валюти, визнані штрафи та пені, безнадійні борги та ін. | |

| Фінансова діяльність | Втрати від участі в капіталі | збитки, отримані внаслідок інвестицій в асоційовані або спільні підприємства, які обліковуються методом участі в капіталі та ін. |

| Фінансові витрати | витрати на відсотки (за кредитами отриманими, облігаціями випущеними, фінансовою орендою) та ін. | |

| Інша діяльність | Інші витрати | собівартість реалізованих фінансових інвестицій, необоротних активів, втрати від неопераційних курсових різниць тощо |

| НАДЗВИЧАЙНА ДІЯЛЬНІСТЬ | ||

| Надзвичайна діяльність | Надзвичайні витрати | втрати від стихійного лиха, пожежі та ін. |

Для відображення в обліку витрат використовуються рахунки, побудовані за видами діяльності, що дозволяють охопити всі операції, які здійснює підприємство.