2018-02-14

2018-02-14 920

920Дохід є надходженням економічних вигод, які виникають у результаті діяльності підприємства. Для визнання доходу необхідно не лише надходження активу або зменшення зобов'язання, але й наслідком виступає збільшення власного капіталу (крім внесків учасників).

Доходи, як і витрати, включаються до складу об'єктів бухгалтерського обліку на підставі принципу відповідності та нарахування доходів і витрат.

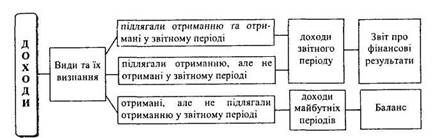

Застосування принципу нарахування та відповідності доходів і витрат під час визнання доходу відбувається таким чином (див. рис. 8.2).

Рис. 8.2. Визнання доходу у бухгалтерському обліку за принципом нарахування та відповідності доходів і витрат

Для визначення моменту визнання доходу потрібно знати економічний зміст господарської операції, внаслідок якої отримується дохід. Дохід від реалізації може визнаватися як на дату відвантаження, так і до або після неї (рис. 8.3).

Рис. 8.3. Можливі моменти визнання доходу від реалізації

Водночас окремі види доходу мають особливості визнання, які визначені П(С)БО 15 "Дохід".

Для організації бухгалтерського обліку доходів необхідною є їх класифікація.

Склад доходів, які відносяться до відповідної групи, встановлено П(С)БО 3 "Звіт про фінансові результати" (табл. 8.2).

Таблиця 8.2.

Класифікація доходів за видами діяльності

| Види діяльності | Доходи | |

| 1 | 2 | 3 |

| ЗВИЧАЙНА ДІЯЛЬНІСТЬ | ||

| Операційна діяльність | Основна діяльність | |

| Доходи від реалізації | доходи від реалізації продукції, товарів, виконаних робіт, наданих послуг | |

| Інша операційна діяльність | ||

| Інші операційні доходи | доходи від реалізації іноземної валюти, реалізації інших оборотних активів, операційної оренди активів, операційної курсової різниці, одержані штрафи, пені, неустойки тощо | |

| Фінансова діяльність | Доходи від участі в капіталі | доходи від інвестицій в асоційовані або спільні підприємства, які обліковуються за методом участі в капіталі таін. |

| Фінансові доходи | дивіденди, відсотки за кредитами отриманими, облігаціями випущеними, фінансовою орендою та ін. | |

| Інвестиційна діяльність | Інші доходи | доходи від реалізації фінансових інвестицій, необоротних активів, майнових комплексів, списання необоротних активів, втрати від неопераційних курсових різниць тощо |

| НАДЗВИЧАЙНА ДІЯЛЬНІСТЬ | ||

| Надзвичайна діяльність | Доходи від надзвичайних подій | відшкодування збитків від надзвичайних подій та ін. |

Планом рахунків передбачені окремі рахунки для обліку доходів і фінансових результатів у розрізі видів діяльності. Назви рахунків і субрахунків до них представляють собою докладний опис складу доходів з класифікацією за видами діяльності.

8.1.3.Поняття і порядок визначення фінансових результатів

Фінансовий результат - це приріст (або зменшення) вартості власного капіталу підприємства, який відбувався у процесі його господарської діяльності за певний період.

Фінансовим результатом діяльності є прибуток або збиток. Прибуток -це сума, на яку доходи перевищують пов'язані з ними витрати. Збитки -перевищення суми витрат над сумою доходів, для отримання яких здійснені ці витрати.

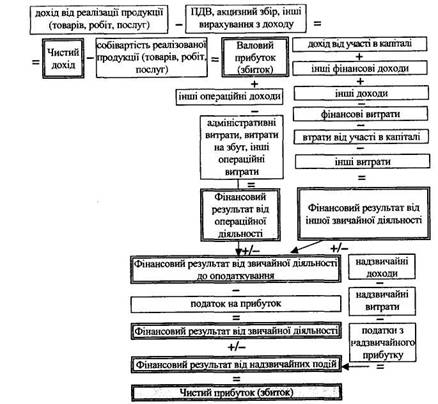

Визначення фінансового результату полягає у обчисленні чистого прибутку (збитку) звітного періоду. Для цього у бухгалтерському обліку передбачається послідовне порівняння доходів і витрат (принцип відповідності та нарахування доходів і витрат). Порядок формування чистого прибутку (збитку) наведено на рис. 8.4.

Рис. 8.4. Модель формування фінансових результатів

Розмір та характер прибутків і збитків за кожний період діяльності підприємства є найважливішими підсумковими показниками їх роботи.