2018-02-14

2018-02-14 304

304Все капитальные вложения осуществляются на начальном шаге расчета, т.е. в первый год.

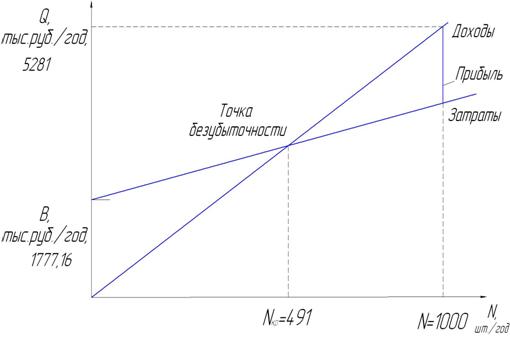

Анализ безубыточности проекта проводится с целью оценки критического объема производства Nmin, при котором прибыль становится нулевой, т.к. выручка от реализации совпадает с издержками производства.

Для анализа безубыточности необходимо в полной себестоимости изделия выделить переменные (зависимые от объема производства) и постоянные (не зависимые от объема производства) затраты, используя данные таблиц 4.8 и 4.9.

К переменной составляющей себестоимости условно можно отнести стоимость основных, вспомогательных материалов с учетом транспортно-заготовительных расходов, затраты на электроэнергию, на заработную плату, включая основную, дополнительную и отчисления на социальные нужды. К постоянным затратам можно отнести расходы по содержанию и эксплуатации оборудования, амортизацию, общецеховые, общезаводские, прочие производственные и внепроизводственные расходы и налоги, включаемые в себестоимость.Результаты расчетов сводятся в табл. 4.10.

Qp=Ц×N,

С=а×N+B,

где: Qp – объем реализации

Ц – цена изделия, руб/т

С – себестоимость выпуска, руб/т

N – годовой объем выпуска, т/год

а – переменные издержки на единицу продукции, руб/т

B – постоянные издержки на весь выпуск, руб/т

Критический объем производства:

, (4.16)

, (4.16)

Для иллюстрации полученного решения необходимо построить график безубыточности (рис. 4.1).

Таблица 4.10 – Структура цены

| Показатель | Сумма | Структура в %, к цене | |

| На изделие, руб. | На программу,тыс.руб. | ||

| 1.Цена 2.Переменные издержки 3.Валовая маржа (вклад)(4+5) 4.Постоянные издержки 5.Прибыль | 5281,2 1665,6 2809,96 1777,16 1032,8 | 5281,2 1665,6 2809,96 1777,16 1032,8 | 100 |

Рис. 4.1 Анализ безубыточности

Для оценки полученного значения Nmin необходимо рассчитать относительный запас прочности:

Запас прочности показывает, на сколько процентов можно снизить объем производства и реализации продукции без угрозы его финансового положения.

Полученные результаты говорят о том, что объем производства NГ=1000 шт/год является целесообразным и приносящим прибыль.