2018-02-13

2018-02-13 7086

7086Особенности страховых организаций, определяющие специфику формирования их финансовых ресурсов, связаны со следующими обстоятельствами.

– страхование имеет особый механизм формирования специальных денежных фондов для предоставления страховой защиты, в основе которого лежит принцип трансфера риска;

– финансовое положение страховой организации зависит от множества факторов, подверженных воздействию технических страховых рисков и рисков капиталовложений.

Финансовые ресурсы страховой организации представляют собой денежные доходы и поступления, используемые для осуществления операций страхования и перестрахования от момента заключения договоров до выполнения обязательств по ним в виде страховых выплат, а также для инвестиций и прочих затрат, обеспечивающих ведение договоров страхования, экономическое стимулирование сотрудников, совершенствование и повышение качества страховых продуктов.

Объем и структура финансовых ресурсов страховой организации должны соответствовать величине и структуре принятых на страхование рисков.

В момент организации страховой компании первым и исходным элементом формирования собственного капитала является уставный капитал. В дальнейшем в ходе деятельности компании ее собственный капитал пополняется за счет различных источников, таких как прибыль, доходы от инвестиций и др.

Страховая организация должна обладать определенным объемом собственного капитала, размер которого регулируется нормативными актами органов надзора при лицензировании. Минимальный нормативный уровень собственного капитала выполняет функцию обеспечения платежеспособности страховщика по будущим обязательствам.

Финансовые ресурсы страховой организации в значительной степени представлены привлеченным капиталом. Он формируется, прежде всего, за счет аккумулирования страховых взносов по договорам страхования. Из суммы собранных страховых взносов осуществляются страховые выплаты клиентам и финансируются расходы страховой организации на ведение дела, заложенные в структуре тарифа.

Принятие крупных рисков на страхование и риск кумуляции страховых событий ставят страховую компанию перед опасностью недостатка средств для оплаты своих обязательств. Поэтому страховщик вынужден использовать механизм перестрахования. Приобретение перестраховочной защиты основано на выплате перестраховочной премии. Вместе с тем в перестраховании существуют и обратные каналы движения денежных потоков: комиссионное вознаграждение за договор перестрахования и тантьема.

Чрезвычайно важный фактор формирования финансовых ресурсов страховщика — инвестиционная деятельность, приносящая страховщику значительный инвестиционный доход на основе использования временно свободных средств страховых резервов и собственных средств. В условиях, когда собственно страховые операции не приносят прибыли, инвестиционный доход служит источником покрытия убытков и формирования прибыли страховой компании.

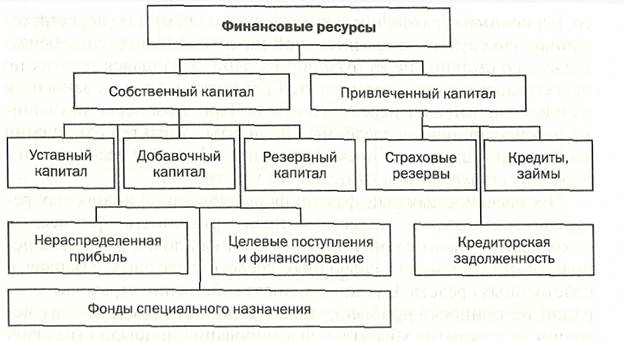

Все средства, которые участвуют в обороте страховой организации, делятся на собственные и привлеченные. В состав собственного капитала входят уставный, добавочный и резервный капитал, нераспределенная прибыль, целевые поступления и фонды специального назначения.

Уставный капитал формируется при учреждении страховой компании за счет взносов ее учредителей. Минимальные размеры уставного капитала установлены Законом «Об организации страхового дела в Российской Федерации».

Источниками образования добавочного капитала являются:

– средства, полученные в результате переоценки объектов основных активов (внеоборотных активов);

– эмиссионный доход от размещения акций;

– положительные и отрицательные курсовые разницы в случае погашения задолженности учредителей по взносам в уставный капитал, выраженной в иностранной валюте.

Резервный капитал предназначен для покрытия убытков, а также для погашения облигаций общества и выкупа его акций в случае отсутствия иных средств. Прибыль страховых организаций в силу специфики их деятельности подвержена существенным колебаниям. Не всегда по окончании финансового года страховщик имеет положительный итог по результатам хозяйственной деятельности. В такие убыточные для страховой организации годы она может воспользоваться средствами резервного фонда.

Фонды специального назначения формируются организацией самостоятельно по решению учредителей за счет отчислений от прибыли (с закреплением во внутренних организационных документах).

Целевые поступления и финансирование – средства, поступившие от других организаций и лиц (например, от акционеров), бюджетные средства, предназначенные для осуществления мероприятий целевого назначения.

Основным источником финансовых ресурсов действующей страховой организации выступают привлеченные средства. Привлеченные средства страховой организации включают: страховые резервы; кредиты, займы банков; кредиторскую задолженность и расчеты.

Страховые резервы – специальные денежные фонды, которые формируются за счет собранных страховых премий с целью осуществления предстоящих страховых выплат по договорам. Размер страховых резервов зависит от объема страховых премий по вновь заключенным и действующим договорам страхования, которые образуют страховой фонд. Эти средства не принадлежат страховщику. Они лишь временно, на период действия договоров страхования находятся в его распоряжении. После этого они либо используются на страховые выплаты, либо преобразуются в доходную базу при условии безубыточного прохождения договора, либо возвращаются страхователям в части, предусмотренной условиями договора.

Именно движение и распределение страхового фонда в целом определяют пропорции и результаты страховой деятельности отдельно взятой страховой организации. Наибольшая часть страхового фонда (70–90%) в зависимости от видов страхования предназначена для осуществления выплат в текущем или в будущих периодах. Из оставшейся части финансируются издержки страховщика по ведению дел, и формируется его прибыль.

Страховые резервы формируются за счет нетто-премий. Нетто-премия, как основная часть страховой премии, предназначена для исполнения основных договорных обязательств страховщика. Страховые резервы отражают размер не исполненных (отложенных) на данный момент времени обязательств страховщика по страховым выплатам. Состав и структура страховых резервов определяются в соответствии со специализацией страховой организации. Правила формирования страховых резервов устанавливаются органами надзора.

Банковский кредит: страховые организации изредка прибегают к услугам банка в случае необходимости при недостаточности оборотных средств. Кредиторская задолженность представлена суммами задолженности поставщикам за товары и услуги, по выданным векселям, по авансам полученным, по расчетам с бюджетом и внебюджетными фондами, по оплате труда.

Вследствие разнообразия видов деятельности движение средств страховой организации представляет собой взаимодействие нескольких относительно самостоятельных денежных потоков. Движение денежных средств страховой организации разделено по сферам ее деятельности.

1. Текущая страховая деятельность. Сюда включаются страховые взносы, убытки, доходы, расходы и другие потоки денежных средств, связанные с операциями страхования, сострахования и перестрахования.

2. Инвестиционная деятельность. Эта сфера включает движение денежных средств, связанное с покупкой и продажей ценных бумаг, закладных под недвижимость, недвижимого имущества и других инвестиционных активов.

3. Финансовая деятельность. Охватывает движение денежных средств, обслуживающих выпуск акций и выкуп ранее проданных акций, получение займов и погашение долгов, выплату дивидендов держателям акций.