2018-02-20

2018-02-20 921

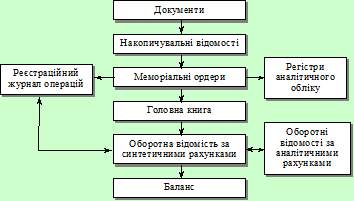

921Суть меморіально-ордерної форми полягає в тому, що на підставі первинних документів складають меморіальні ордери, в яких вказують кореспонденцію рахунків за здійсненою операцією та її суму з обов’язковим посиленням на документ, що служить підставою для записів.

Ця форма обліку передбачає подальшу реєстрацію меморіальних ордерів у реєстраційному журналі, де ведеться хронологічний облік господарських операцій. Аналітичний облік ведеться в регістрах аналітичного обліку, за даними яких складається оборотна відомість за аналітичними рахунками. Синтетичний облік ведеться у Головній книзі, на основі якої складається оборотна відомість за синтетичними рахунками, бухгалтерський баланс та інші звітні форми.

Схему меморіально-ордерної форми бухгалтерського обліку подано на наступному рисунку.

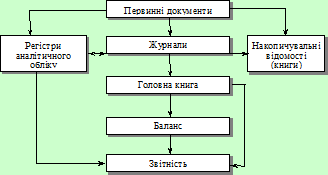

2. Журнально-ордерна (журнальна) форма бухгалтерського обліку.

Журнально-ордерна форма бухгалтерського обліку базується на застосуванні журналів-ордерів і відомостей аналітичного обліку, які є основними обліковими регістрами та основою обліку, охоплюють увесь процес господарської діяльності.

Усі журнали-ордери мають контрольно-шахову форму і побудовані за кредитовим принципом, тобто рахунок, до якого ведеться даний журнал-ордер, кредитується із зазначенням в окремих графах рахунків, що дебетуються в кореспонденції з ним.

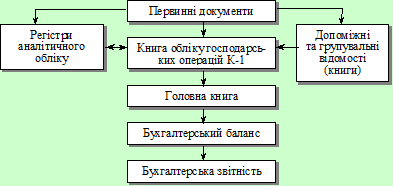

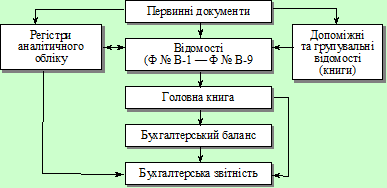

3. Спрощена форма бухгалтерського обліку – використовується на підприємствах малого бізнесу з простим технологічним процесом виробництва продукції, виконання робіт, надання послуг, які здійснюють за місяць не більше 300 господарських операцій. Дана форма обліку має має два варіанти:

● проста форма без використання реєстрів майна – її використовують на малих підприємствах, в яких кількість господарських операцій за місяць не перевищує 100.

● спрощена форма – її використовують на малих підприємствах, які володіють майном і здійснюють за місяць більше 100 операцій.

4. Автоматизована (комп’ютерна форма бухгалтерського обліку – полягає в тому, що інформація про господарські операції на підприємстві записується на машинних носіях (дискети, диски).Початкова інформація з первинних документів заноситься в пам'ять комп’ютера і за допомогою спеціалізованих комп’ютерних програм здійснюється групування та її узагальнення.

Введена в комп’ютер інформація систематизується автоматично, складаються бухгалтерські проводки, дані групуються у відповідні облікові регістри.