2018-02-20

2018-02-20 1901

1901Содержание оборотных ведомостей по синтетическим счетам

Синтетическими счетами называют счета, отражающие обобщенные показатели об объектах учета, а учет в системе этих счетов называется синтетическим учетом. Данные синтетических счетов имеют денежное измерение.

Оборотная ведомость по счетам синтетического учета представляет собой итоги оборотов и сальдо по всем синтетическим счетам. Она предназначена для проверки правильности учетных записей общего ознакомления с состоянием хозяйственной финансовой деятельности организаций и составления нового баланса. Оборотная ведомость по синтетическим счетам имеет следующий вид.

Оборотная ведомость по синтетическим счетам за март 2000 г.

| Наименование счета

| Начальный остаток (С1)

| Обороты за месяц (O)

| Конечный остаток (С2)

| |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

Оборотная ведомость заполняется на основании данных синтетических счетов в следующем порядке. В первой графе записывают название всех счетов баланса, по которым имеются остатки: вначале - активные, затем - пассивные. По данным каждого счета отражают соответствующие суммы по дебету и кредиту: 2, 3, 4, 5 и 7 графы. Суммы по графам 6 и 7 выводятся по счетам начальных остатков и оборотов. В активных счетах конечный остаток рассчитывается путем сложения с начальным остатком оборота по дебету минус оборот по кредиту (графа 6 = графа 2 + графа 4 - графа 5). В пассивных счетах конечный остаток определяется сложением начального остатка по кредиту и оборота по кредиту за минусом оборота по дебету (графа 7 = графа 3+ графа 5 - графа 4). При подсчете общих итогов проверяют наличие равенств итоговых сумм по дебету и кредиту по каждой паре.

Правильность записей в оборотной ведомости по синтетическим счетам проверяется с помощью трех равенств:

· начальных остатков по дебету и кредиту - åC1д = åC1к. Это равенство обусловлено тем, что совокупность счетов, имеющих дебетовый остаток, составляет актив баланса, а совокупность счетов, имеющих кредитовый остаток, - его пассив. Как известно, итоги актива и пассива баланса равны между собой;

· оборотов по дебету и кредиту - åСд = åCк. Равенство обусловлено применением метода двойной записи, так как каждая хозяйственная операция отражается одновременно и в одинаковой сумме в дебете и в кредите счетов, следовательно, сумма дебета всех счетов должна быть равна сумме кредита всех счетов;

· конечный остаток по дебету и кредиту - åС2д = åС2к. Это равенство есть следствие равенства итогов актива и пассива баланса на конец месяца. На основании этих данных составляется новый баланс на конец отчетного периода.

С помощью оборотной ведомости не всегда можно выявить ошибки в корреспонденции счетов даже при соблюдении трех равенств итогов. Например, хозяйственная операция записана вместо дебета одного счета в дебет другого счета, или вместо кредита одного счета в кредит другого счета, или вовсе не отнесена на счет.

3) Хозяйственный учет – это система наблюдения, измерения, регистрации хозяйственных процессов и явлений.

Виды хоз учета: оперативного, бухгалтерского и статистического.

Оперативный учет – это совокупность учетных процедур, которые обеспечивают информацией фазу текущего контроля, обращенного на отдельные участки хозяйственной деятельности объекта. Он фиксирует количественную меру наблюдаемых фактов, используя органически свойственные им единицы измерения (штуки, рубли, тонны, часы и др.). Отличительная черта оперативного учета – быстрое, своевременное получение информации, необходимой для оперативного руководства. Оперативный учет на предприятиях ведется работниками цехов, участков, отделов. Данные оперативного учета получают из первичных документов, передают устно, по телефону. Они используются не только на местах, но и в вышестоящих органах.

Бухгалтерский учет – это система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации. Бухгалтерский учет является сплошным и непрерывным во времени, строго документирован: каждая операция отражается в бухгалтерском учете на основании документов, что придает ему юридическую силу. Он использует специфические приемы и способы обработки учетных данных (систему счетов, двойную запись, баланс и т. д.).

Статистический учет - это совокупность учетных процедур, которые обеспечивают информацией о количественной мере одинаковых экономических фактов, имеющих массовый характер. В систему хозяйственного учета входит лишь та область статистического учета, которая связана с наблюдением за экономическими объектами. Статистический учет использует данные оперативного и бухгалтерского учета, а также организует наблюдение в виде переписей, сплошных и выборочных обследований. Данные статистического учета содержат сообщения о развитии хозяйства, численности населения, материальном уровне жизни и регулярно публикуются в печати.

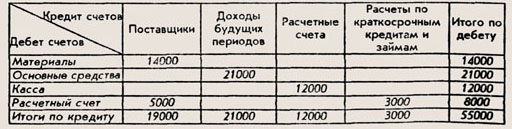

4)Шахматно-оборотные ведомости

Шахматная оборотная ведомость обобщает данные по оборотам на счетах и служит для раскрытия их содержания и проверки правильности корреспонденции счетов. В шахматной ведомости записи ведутся таким образом, что просматривается корреспонденция счетов (видно откуда ценности поступили, куда они направлены). При этом сумма оборотов по дебету всех счетов равняется сумме кредитовых оборотов, что обусловлено принципом двойной записи на счетах.

Шахматная оборотная ведомость (пример)

5) Учетные измерители – единицы измерения, при помощи которых на основе измерений и исчислении хозяйственных ресурсов и процессов, формируются показатели для различных нужд экономической деятельности.

Виды измерителей применяймых в учёте:

1. натуральные (количественные)

2. трудовые

3. денежные

Натуральные необходимы для получения информации об объектах учета в количественном выражении (кг,т,ц). Они применяются для учета ТМЦ (основные средства, гот.продукция). С помощью этих измерителей осуществляется контроль за наличием и движением имущества предприятия, объемом процесса снабжения, пр-ва и реализации.

Трудовые применяются для учета затрат рабочего времени. Ед.изм. явл-ся мин, ч, дни. На основании данных об объемах отработанного времени начисляется з/п. Используя трудовые измерители в сочетании с натуральными можно определить производительность труда.

Денежный изм. явл-ся обобщающим, универсальным, наиболее важным в учете, выраж. в руб. с помощью этого измерит. хоз. опер., исчисленные в натур.и труд. измерителях обобщ. в целом, что позволяет получать сравнимые финансовые данные.