2018-02-20

2018-02-20 182

182Для восстановления физических качеств ОС необходимо проводить ремонт, который в зависимости от сложности подразделяется на текущий и капитальный.

Текущий ремонт выполняется без остановки основного производства

Капитальный ремонт предполагает полное обновление или восстановление ОС, выполняется подрядными или хозяйственными способами

-При подрядном способе производственных работ, предприятие заключает договор подряда с ремонтным предприятием, при хозяйственном способе ремонт осуществляется собственными силами и средствами

Если на предприятие для производственного ремонта образуется резерв (ремонтный фонд),то затраты списываются за счёт средств этого фонда, если же не образуется, то включаются сразу в издержки ремонтно-строительного производства

Синтетический учёт операций ведётся на счетах:

На Активном 23 «Вспомогательное производство» для учёта ремонтных и строительных затрат и Пассивном 96 «Резервы предстоящих расходов» для учёта затрат в счёт сформировавшегося ранее резерва

Дт23 (накопления ремонтных затрат) 96 (уменьшение информации)

Кт10;60;69;70;76

Задача №1

1)Акт приёма-передачи ОС

а)первоначальная стоимость 164000

б)сумма начальной амортизации 24600

в)списана остаточная стоимость 139400

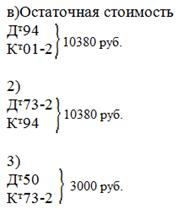

| Дт 73-2 Кт | |

| Снач=10380 | 3000 |

| Сконеч=7380 | |