2018-02-20

2018-02-20 328

3282.1.Анализ деловой активности.

Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости капитала, которые определяются по формулам:

1.Коэффициент оборачиваемости оборотных средств

=

=  =

=  = оборотов

= оборотов

2.Коэффициент общей оборачиваемости капитала (ресурсоотдача)

=

=  = оборотов

= оборотов

3.Фондоотдача

=

=  =

=  = оборотов

= оборотов

4.Коэффициент отдачи собственного капитала

=

=  =

=  = кол-во оборотов

= кол-во оборотов

Кроме количества оборотов (скорость оборота) целесообразно определить продолжительность одного оборота по всем показателям

Продолжительность одного оборота=

2.2.Анализ рентабельности.

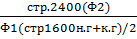

По данным «Отчета о прибылях и убытках» (Ф2) можно проанализировать динамику рентабельности по показателям:

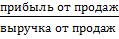

1.Рентабельность продаж

=

=  * 100%=

* 100%=  * 100%

* 100%

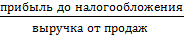

2.Бухгалтерская рентабельность

=

=  * 100 % =

* 100 % =  * 100%

* 100%

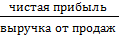

3.Чистая рентабельность

=

=  * 100 % =

* 100 % =  * 100%

* 100%

4.Экономическая рентабельность

=

=  * 100 % =

* 100 % =  * 100%

* 100%

5.Рентабельность собственного капитала.

=

=  *100 % =

*100 % =  * 100%

* 100%

6.Валовая рентабельность

=

=  * 100 % =

* 100 % =  * 100 %

* 100 %

определяются на начало и конец года, все расчеты сводятся в таблицу и определяются абсолютное и относительное отклонение.

определяются на начало и конец года, все расчеты сводятся в таблицу и определяются абсолютное и относительное отклонение.