2018-02-23

2018-02-23 845

845Диверсификация представляет собой процесс распределения капитала между различными объектами вложения, которые непосредственно не связаны между собой.

Диверсификация позволяет избежать части риска при распределении капитала между разнообразными видами деятельности. Например, приобретение инвестором акций пяти разных акционерных обществ вместо акций одного общества увеличивает вероятность получения им среднего дохода и соответственно снижает степень риска.

Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени финансового риска.

Диверсификация — это рассеивание инвестиционного риска. Однако она не может свести инвестиционный риск до нуля. Это связано с тем, что на предпринимательство и инвестиционную деятельность хозяйствующего субъекта оказывают влияние внешние факторы, которые не связаны с выбором конкретных объектов вложения капитала, и, следовательно, на них не влияет диверсификация.

Внешние факторы затрагивают весь финансовый рынок, т. е. они влияют на финансовую деятельность всех инвестиционных институтов, банков, финансовых компаний, а не на отдельные хозяйствующие субъекты.

К внешним факторам относятся процессы, происходящие в экономике страны в целом, военные действия, гражданские волнения, инфляция и дефляция, изменение учетной ставки Банка России, изменение процентных ставок по депозитам, кредитам в коммерческих банках, и т. д. Риск, обусловленный этими процессами, нельзя уменьшить с помощью диверсификации.

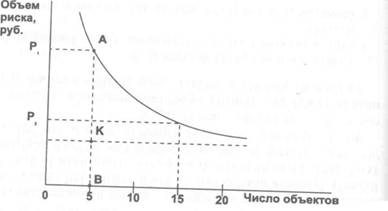

Таким образом, риск состоит из двух частей: диверсифицируемого и недиверсифицируемого риска (рис. 10).

Диверсифицируемый риск, называемый еще несистематическим, может быть устранен путем его рассеивания, т. е. диверсификацией.

Недиверсифицируемый риск, называемый еще систематическим, не может быть уменьшен диверсификацией.

рассеивания риска, ед.

Рис. 3. Зависимость объема (или степени) риска от диверсификации

На рис. 3 величина отрезка АВ показывает объем общего риска, который состоит из диверсифицируемого риска (АК) и недиверсифицируемого риска (КВ).

Зарубежная наука разработала так называемую «портфельную теорию». Частью этой теории является модель увязки систематического риска и доходности ценных бумаг (САРМ).

Лауреат Нобелевской премии У. Шарп в 1964 г. выделил две составляющие общего риска любого актива (этот риск количественно может быть измерен дисперсией отклонения от ожидаемого значения):

1) специфический риск корпорации (риск эмитента), т.е. диверсифицируемый риск, который устраняется комбинацией ценных бумаг в портфеле;

2) недиверсифицируемый (систематический или рыночный) риск.

Общий риск актива (например, ценной бумаги)

Примеры диверсификации деятельности:

· Диверсификация видов финансовой деятельности

· Диверсификация валютного портфеля ("валютной корзины") предприятия

· Диверсификация депозитного портфеля

· Диверсификация кредитного портфеля

· Диверсификация портфеля ценных бумаг

o Диверсификация программы реального инвестирования

Приобретение информации играет важную роль в риск-менеджменте. Финансовому менеджеру часто приходится принимать рисковые решения, когда результаты вложения капитала не определены и основаны на ограниченной информации. Если бы у него была более полная информация, то он мог бы сделать более точный прогноз и снизить риск. Это делает информацию товаром, причем очень ценным. Инвестор готов заплатить за полную информацию.

Лимитирование — это установление лимита, т. е. предельных сумм расходов, продажи, кредита и т. п. Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т. п. Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т. п.

Используется обычно по тем видам финансовых рисков, которые выходят за пределы допустимого их уровня, т.е. по финансовым операциям, осуществляемым в зоне критического или катастрофического риска. Такое лимитирование реализуется путем установления на предприятии соответствующих внутренних финансовых нормативов в процессе разработки политики осуществления различных аспектов финансовой деятельности.

Система финансовых нормативов, обеспечивающих лимитирование концентрации рисков, может включать:

· предельный размер (удельный вес) заемных средств, используемых в хозяйственной деятельности;

· минимальный размер (удельный вес) активов в высоколиквидной форме;

· максимальный размер товарного (коммерческого) или потребительского кредита, предоставляемого одному покупателю;

· максимальный размер депозитного вклада, размещаемого в одном банке;

· максимальный размер вложения средств в ценные бумаги одного эмитента;

· максимальный период отвлечения средств в дебиторскую задолженность.

Самострахование (внутреннее страхование). Резервирование предприятием части финансовых ресурсов, позволяющем преодолевать негативные последствия по тем финансовым операциям, по которым эти риски не связаны с действиями контрагентов. Основные формы:

· формирование резервного (страхового) фонда предприятия. Он создается в соответствии с требованиями законодательства и устава предприятия. На его формирование направляется не менее 5% суммы прибыли, полученной предприятием в отчетном периоде;

· формирование целевых резервных фондов. Примером такого формирования могут служить: фонд страхования ценового риска; фонд уценки товаров на предприятиях торговли; фонд погашения безденежной дебиторской задолженности по кредитным операциям предприятия и т.п. перечень таких фондов, источники их формирования и размеры отчислений в них определяются уставом предприятия и другими внутренними документами и нормативами;

· формирование резервных сумм финансовых ресурсов с системе бюджетов, доводимых различным центрам ответственности. Такие резервы предусматриваются обычно во всех видах капитальных бюджетов и в ряде гибких текущих бюджетов;

· формирование системы страховых запасов материальных и финансовых ресурсов по отдельным элементам оборотных активов предприятия. Такие запасы создаются по денежным активам, сырью, материалам, готовой продукции. Размер потребности в страховых запасах по отдельным элементам оборотных активов устанавливается в процессе их нормирования;

· нераспределенный остаток прибыли, полученной в отчетном периоде. До его распределения он может рассматриваться как резерв финансовых ресурсов, направляемых в необходимом случае на ликвидацию негативных последствий отдельных финансовых рисков.

Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит на затратах капитала по страхованию.

Акционерные общества и предприятия с участием иностранного капитала обязаны в законодательном порядке создавать резервный фонд в размере не менее 15% и не более 25% от уставного капитала.

Прочие методы внутренней нейтрализации рисков:

· обеспечение востребования с контрагента по финансовой операции дополнительного уровня премии за риск;

· получение от контрагента определенных гарантий (поручительства, гарантийные письма третьих лиц, страховые полисы со стороны контрагентов и т.д.);

· сокращение перечня форс-мажорных обстоятельств в контрактах с контрагентами;

· обеспечение компенсации возможных финансовых потерь по рискам за счет предусматриваемой системы штрафных санкций.