2020-01-14

2020-01-14 154

154

При оценке эффективности финансовых инвестиции следует различать эффективность у дебитора (заемщика, эмитента) и эффективность у кредитора (инвестора). Оценивая эффективность финансовых инвестиций, необходимо учитывать что финансовые проекты являются частным и особым случаем инвестиционных проектов. Конечной целью финансового проекта выступает достижение чисто финансовых результатов прибыли и рентабельности (доходности) вложенных в приобретение ценных бумаг, денежных средств.

В любом финансовом проекте участвуют две стороны: лицо (или лица), предоставляющее денежные средства, называемое кредитором (заимодателем, инвестором), и лицо (или лица), получающее денежные средства, — дебитор (заемщик, эмитент). Основным содержанием финансового проекта является поток платежей, направляемых от кредитора к дебитору и обратно на определенных условиях. Типичной особенностью потока платежей является их выражение в процентной или дисконтной форме.

Разработчиком финансового проекта, как правило, выступает дебитор. Он заинтересован в наиболее выгодном способе получения кредита и, наряду с этим, в наибольшей привлекательности проекта для потенциальных кредиторов. При этом привлекательность проекта определяется не только его выгодностью, но и надежностью выполнения поставленных условий.

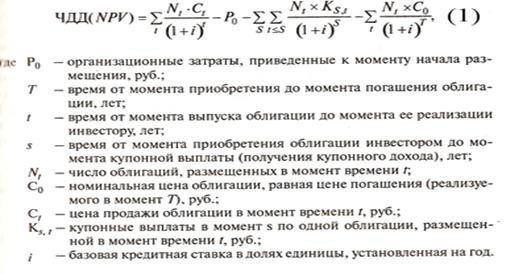

Для дебитора (эмитента) эффективность финансового проекта выражается в получении дополнительного дохода (эффекта) при вложении средств в ценные бумаги в сравнении с доходом, который он мог бы получить, используя альтернативные источники привлечения денежных средств, а также в более позднем возвращении денежных средств инвестору по номинальной стоимости акций в сравнении со сроком их реализации по продажной цене. Учитывая, что момент получения денежных средств от реализации ценных бумаг не совпадает с моментом их возвращения инвестору, эффективность финансового проекта для эмитента облигаций (ЧДД, или NPV) при наличии купонных выплат рекомендуется рассчитывать по следующей формуле.

Таким образом, для определения эффективности у эмитента необходимо располагать следующими данными:

· о затратах на эмиссию ценных бумаг (облигаций), включая затраты на комиссионные посредникам и публикацию об эмитенте, предусмотренную законодательством РФ (Р0), руб.;

· о доходах от продажи ценной бумаги (облигации), следовательно, об их количестве (N) и продажной цене (Ct), руб.;

· о затратах по обслуживанию долга, включая купонные выплаты или дивиденды (К) и затраты на их погашение по номинальной стоимости (C0), руб.;

· о действующих кредитных ставках наиболее надежных банков (i) на момент размещения ценных бумаг (облигаций);

· о периоде действия финансового проекта — о продолжительности кредита (займа), о сроке обращения ценной бумаги (облигации) (T), дней, месяцев, лет.

Если эмитент единовременно реализует все ценные бумаги (облигации) через посредников, то расчет эффективности проводится по следующей формуле.

Положительность ЧДД в первом (формула 1) и во втором случае (формула 2) означает, что эмиссия ценных бумаг выгоднее по сравнению с получением кредита по ставке i. При этом предпочтение отдается тому варианту эмиссии, при котором значение ЧДД выше. Ставка i, которая обеспечивает равенство ЧДД нулю, является ВНД финансового проекта и может применяться для выбора лучшего варианта, однако она рекомендуется только при однократном размещении облигаций.

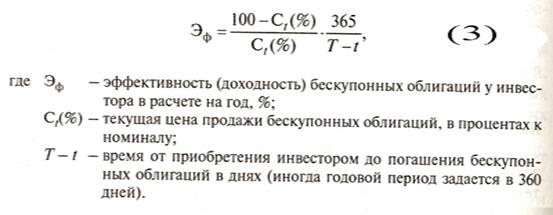

Оценка доходности (эффективности) у инвестора по бескупонным облигациям проводится по формуле простых процентов на текущую дату:

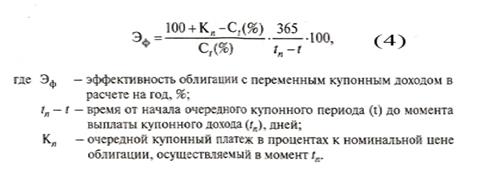

Если облигации выпускают с переменным купонным доходом и предполагают, что облигации могут быть проданы по номиналу после очередной купонной выплаты, то их эффективность исчисляется по следующей формуле:

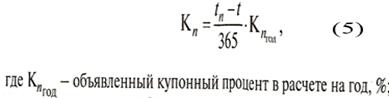

Величина очередного купонного платежа (Кn) рассчитывается за период от момента приобретения инвестором облигации до момента очередной купонной выплаты. Расчет осуществляется по следующей формуле:

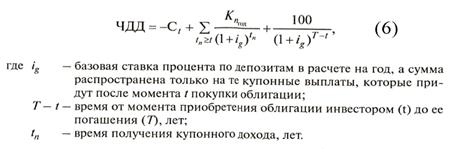

Если инвестор держит у себя облигации до момента их погашения, и перед ним стоит задача выбрать из нескольких видов ценных бумаг наиболее эффективную, то при принятии управленческого решения он должен исходить из максимальной величины ЧДД, исчисленного в процентах. При этом используется следующая формула:

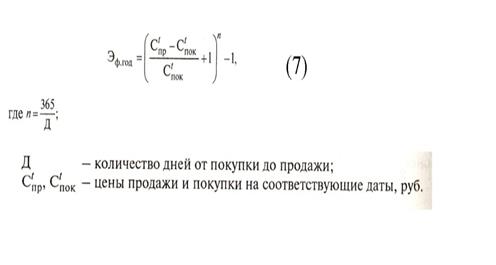

Если инвестор придерживается тактики продажи облигаций в наиболее выгодный момент еще до их погашения, то их доходность в расчете на год определяется по следующей формуле:

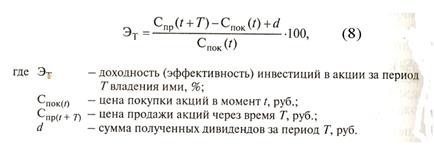

Привлекательность акций, как и любых других инвестиций, определяется их доходностью и надежностью. Доходность акций для инвестора без учета влияния фактора времени (без дисконтирования) за заданный период можно рассчитать по предлагаемой формуле

Инвестор при принятии решения о приобретении акций ориентируется прежде всего на уже известные данные об их доходности в прошлом. Соответственно каждая следующая эмиссия акций может быть успешной, если при предыдущих эмиссиях:

· рыночные цены на акции данного акционерного общества росли достаточно быстро;

· рынок акций был достаточно активным;

· стабильно выплачивались высокие дивиденды.

Кредитор-инвестор рискует при реализации любого финансового проекта. При этом рекомендуется выделять следующие виды риска:

· кредитный риск, который обусловлен возможным неисполнением контрагентом финансовой сделки взятых обязательств;

· рыночный риск, который связан с возможным возникновением неблагоприятной для инвестора рыночной конъюнктуры;

· риск ликвидности, который может быть вызван возможными потерями при реструктуризации портфеля инвестиций, например из-за разницы между ценами покупки и продажи ценных бумаг на финансовых рынках.

Финансовая операция называется рискованной, если уровень се доходности заранее не известен, при этом риск тем выше, чем выше уровень неопределенности. Если считать доходность случайной величиной, то в качестве меры риска можно использовать либо среднеквадратичное отклонение от ожидаемого значения, либо вероятность того, что доходность окажется ниже заданного уровня. В финансовых проектах, как правило, под доходностью заданного уровня понимается доходность к погашению краткосрочных государственных облигаций. Известно, что риск инвестиций в акции выше риска инвестиций в облигации. Для того чтобы в какой-то степени снизить риск инвестиций в рыночные ценные бумаги, используются производные ценные бумаги, которые называются фьючерсами и опционами.

Фьючерсом называется договор, позволяющий зафиксировать условия сделки в будущем, т. е. до ее реализации, с правом передачи каждой из его сторон своих обязательств любому участнику рынка без согласия другой стороны. Форвардная сделка на куплю-продажу иностранной валюты позволяет фиксировать значение обменного курса, по которому одна сторона договора обязуется купить определенное количество валюты, а другая — продать. В отличие от фьючерсной сделки при форвардной сделке отсутствует возможность переуступки обязательств до наступления срока исполнения договора.

Опцион предоставляет право провести сделку в будущем на оговоренных условиях с возможностью уступки этого права. При покупке опциона возникает право на проведение сделки, а при его продаже (уступке) обязательство. При отказе от использования опциона его собственник теряет лишь фиксированную сумму, заплаченную за его приобретение.

Наряду с фьючерсами и опционами основным методом защиты финансовых инвестиций от риска является их диверсификация или распределение инвестируемого капитала между различными видами финансовых инвестиций. Капитал, распределенный между различными видами финансовых инвестиций, называется финансовым портфелем.

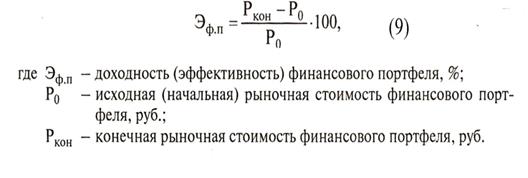

Эффективность диверсификации инвестиций в рыночные ценные бумаги, например, определяется тем, что доходность различных видов ценных бумаг изменяется по-разному. Отсюда проигрыш (убыток) по одним видам ценных бумаг может быть компенсирован выигрышем (дополнительной прибылью) по другим. При этом инвестору необходимо рассчитывать уровень доходности финансового портфеля и контролировать его изменение.

Для расчета доходности финансового портфеля следует знать его исходную и конечную стоимость. Тогда его доходность можно определить как отношение разности вышеуказанных конечной и исходной стоимости к исходной стоимости.