2020-01-14

2020-01-14 226

226Курсовая работа

на тему:

«Экономические основы производственной деятельности предприятия»

По дисциплине «Экономика организаций (предприятий)»

Выполнил:

Студент 3-курса,

группы МО-110-05 з (С)

Алфёров И.В.

Научный руководитель:

К.э.н., доц. Меркушова Н.И.

Самара – 2008 г.

Содержание

Исходные данные к курсовой работе

Введение

Описание технологического процесса

1. Уставный капитал и имущество предприятия

Основные фонды

Оборотные средства

2. Производственная программа предприятия

3. Персонал предприятия

Расчёт потребности в персонале

Оплата труда персонала

4. Финансовые результаты деятельности предприятия

Калькуляция себестоимости единицы продукции

Прибыль предприятия: виды, распределение, использование.

Заключение

Список используемой литературы

Исходные данные к курсовой работе

Таблица 1

1. Количество оборудования и трудоёмкость обработки деталей и сборки 10 м2 алюминиевых конструкций

| Операции технологического процесса | Модель оборудования | Раздел I | Раздел II | ||

| Кол-во оборудования, шт. | Трудоёмкость, н.-ч | Цена единицы оборудования, тыс. руб. | Норма амортизации, % | ||

| 1 | A - компьютеры (техника вычислительная) | 6 | 1,3 | 20 | 2,78% |

| 2 | B - пилы радиальные | 3 | 0,4 | 125 | 1,19% |

| 3 | C - станок копировальный (фрезерный) | 4 | 0,7 | 80 | 0,83% |

| 4 | D - пресс пневматический | 2 | 0,8 | 120 | 0,83% |

| 5 | E - дрели электрические | 12 | 2,4 | 3 | 8,33% |

| 6 | F - станок для раскроя стекла | 1 | 1,2 | 180 | 1,04% |

| 7 | G - производственная линия сборки стеклопакетов | 1 | 1,2 | 600 | 0,83% |

Таблица 2

2. Нормативные показатели

| Показатели | Значение показателя |

| Коэффициент использования производственной мощности | 0,63 |

| Регламентированное время простоев оборудования, % | 4 |

| Затраты на транспортировку оборудования, % от цены за единицу оборудования | 5 |

| Длительность производственного цикла, дн. | 10,88 |

| Коэффициент сменности | 1 |

| Норма запаса материалов на складе, дн. | 60 |

| Норма запаса готовой продукции на складе, дн. | 10 |

| Материалоёмкость продукции, руб. | 1400 |

| Рентабельность продукции, % | 40 |

Введение

Экономика предприятия является самостоятельной экономической дисциплиной предметом изучения которой является деятельность предприятия, процесс разработки и принятия хозяйственных решений.

Предприятие функционирует в определенной предпринимательской сфере, которая оказывает влияние на всю его деятельность.

Предпринимательская сфера характеризуется сложившейся экономической и политической обстановкой, правой, социально-культурной, технологической, географической средой, экономической ситуацией, а также состояние институционной и информационной систем.

Предприятие в своей деятельности занимается не только хозяйственными проблемами, как технологическими правовыми, социальными, психологическими, психологическими вопросами.

Успешное осуществление предпринимательской деятельности в современных условиях возможно лишь при условиях успешного сочетания по крайней мере трех основных моментов:

- знание общеэкономической теории;

- наличие конкретных экономических знаний и навыков;

- умение использовать количественные методы для предпринимательских расчетов, аналитические вычисления и т.п..

Цель данной курсовой работы – построить модель безубыточного и рентабельного предприятия, экономически обосновать существование этого предприятия, т.к. всем известно, что цель коммерческой организации – это осуществлять свою деятельность и получать максимально возможную прибыль от своей деятельности.

Краткая характеристика предприятия:

Производственная организация «АЛЮКОН» образована в 2006 году как Общество с Ограниченной Ответственностью с целью получения прибыли путем снабжения строительной отрасли такой продукцией как алюминиевые строительные конструкции.

В данной курсовой работе мы используем для простоты расчётов один вид продукции - алюминиевые конструкции для остекления (в сборе) – единица продукции – 10 м.кв.

Предприятие планирует выпускать по 10000 м.кв. алюминиевых конструкций, т.е. 1000 единиц продукции в год. Отпускная цена 1 единицы продукции = 11566,01. Себестоимость 1 ед.прод. – 6421,45 руб.

Глава 1. Уставный капитал и имущество предприятия

ИМУЩЕСТВО - совокупность вещей и материальных ценностей, состоящих прежде всего в собственности лица или в оперативном управлении предприятия или организации. В состав ИМУЩЕСТВА входят также деньги и ценные бумаги. Круг объектов, входящих в состав ИМУЩЕСТВА, зависит от формы собственности, к которой это ИМУЩЕСТВО относится.

- совокупность вещей и имущественных прав на получение вещей или иного имущественного удовлетворения от других лиц (актив). Так, устанавливая правила об ответственности предприятий по своим обязательствам, закон определяет ее объем в пределах принадлежащего им (закрепленного за ними) ИМУЩЕСТВА, на которое по закону может быть обращено взыскание.

- совокупность вещей, имущественных прав и обязанностей, которые ха рактеризуют имущественное положение их носителя (актив и пассив). С этим пониманием ИМУЩЕСТВА связано универсальное правопреемство (переход к другому лицу актива и пассива - прав и обязанностей) при наследовании и прекращении юридических лиц вследствие реорганизации.

УСТАВНЫЙ КАПИТАЛ (фонд) - совокупность вкладов (в денежном выражении) в имущество при создании некоторых видов коммерческих организаций (хозяйственных обществ и товариществ) для обеспечения его деятельности в размерах, определенных учредительными документами или законодательством. Особенности правового положения кредитных организаций, созданных в форме обществ с ограниченной ответственностью, права и обязанности их участников определяются также законами, регулирующими деятельность кредитных организаций.

ст. 87 ГК РФ.

В настоящее время, правовые особенности общества с ограниченной ответственностью установлены федеральным законом от 08.02.1998 № 14-ФЗ "Об обществах с ограниченной ответственностью". Этот документ, в частности устанавливает:

УСТАВНЫЙ КАПИТАЛ общества с ограниченной ответственностью должен быть на момент регистрации общества оплачен его участниками не менее чем наполовину. Оставшаяся неоплаченной часть уставного капитала общества подлежит оплате его участниками в течение первого года деятельности общества. При нарушении этой обязанности общество должно либо объявить об уменьшении своего уставного капитала и зарегистрировать его уменьшение в установленном порядке, либо прекратить свою деятельность путем ликвидации.

Уставный капитал ООО «АЛЮКОН» был сформирован из денежных средств, внесённых двумя учредителями равными долями в размере 6 млн. руб., т.е. по 3 млн. руб. – от каждого учредителя.

Имущество ООО «АЛЮКОН»:

1. Здание (ангар) производственное – возведённый из металлоконструкций и панелей-сендвич.

2. Вычислительная техника, оборудование производственное, технологическое.

3. Автомобильный транспорт.

4. Инструмент электрический.

5. Производственный и хозяйственный инвентарь.

6. Денежные средства на р/с в банке оставшиеся после приобретения основных средств и использования их в оборот от уставного капитала.

Основные фонды

ОСНОВНЫЕ СРЕДСТВА, фонды - основной капитал, длительно используемые средства производства, участвующие в производстве в течение многих циклов, имеющие длительные сроки амортизации. К основным средствам (фондам) относят землю, производственные здания, сооружения, машины, оборудование, приборы, инструменты, то есть физический капитал. Объем основных средств исчисляется в денежном выражении, в виде их стоимости. В силу этого основные средства характеризуют иногда как денежные средства, вложенные в основные средства производства.

АМОРТИЗАЦИЯ (от лат. amortisatio - погашение) - исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования. Амортизация есть одновременно средство, способ, процесс перенесения стоимости изношенных средств труда на произведенный с их помощью продукт. Инструментом возмещения износа основных средств являются амортизационные отчисления в виде денег, направляемых на ремонт или строительство, изготовление новых основных средств. Сумма амортизационных отчислений включается в издержки производства (себестоимость) продукции и тем самым переходит в цену. Производитель обязан производить накопление амортизационных отчислений, откладывая их из выручки за проданную продукцию. Накопленные амортизационные отчисления образуют амортизационный фонд в виде денежных средств, предназначенных для воспроизводства, воссоздания изношенных основных средств. Величина годовых амортизационных отчислений предприятия, организации определяется в виде доли первоначальной стоимости объектов, представляющих основные средства. Нормативное значение этой доли называют нормой амортизации.

Виды оценки основных средств:

В управлении основными средствами используется дифференцированная система стоимостных оценок, которая определяется целевой установкой измерения стоимости основного капитала: для внутрипроизводственной деятельности и оценки результатов, для начисления амортизации и расчета налогов, для продажи и сдачи в аренду, залоговых операций и др. Базовыми видами оценок основных фондов являются: первоначальная, восстановительная и остаточная стоимость.

Полная первоначальная стоимость основных фондов предприятия представляет собой сумму фактических затрат в действующих ценах на: приобретение или создание средств труда: возведение зданий и сооружений, покупку, транспортировку, установку и монтаж машин и оборудования и др. По полной первоначальной стоимости основные фонды принимаются на баланс предприятия, и она остается неизменной в течение всего срока службы средств труда и пересматривается при переоценке основных фондов предприятия или уточняется при модернизации или капитальном ремонте. Амортизация основных фондов также начисляется с полной первоначальной стоимости. нормативах, действующих на установленную дату.

Полная восстановительная стоимость – это сумма расчетных затрат на приобретение или возведение новых средств труда, аналогичных переоцениваемым.

Остаточная экономическая стоимость основных фондов представляет собой разницу между полной первоначальной или полной восстановительной стоимостью и начисленным износом, т.е. это денежное выражение стоимости средств труда, не перенесенной на изготовляемую продукцию, на определенную дату. Остаточная стоимость позволяет судить о степени изношенности средств труда, планировать их обновление и ремонт. При проводимых переоценках фондов одновременно уточняется размер начисленного износа по каждой единице средств труда. Также определяется восстановительная стоимость с учетом износа. Она рассчитывается в процентах к полной восстановительной стоимости на основе данных бухгалтерского учета.

Балансовая стоимость – стоимость, по которой, основные фонды учитываются в балансе предприятия по данным бухгалтерского учета об их наличии и движении. На балансе предприятия стоимость основных фондов числится в смешанной оценке: объекты, по которым производилась переоценка, учитываются по восстановительной стоимости на установленную дату, а новые средства труда, приобретенные (или возведенные) после переоценки, – по первоначальной стоимости. В практике работы предприятий и в методических материалах балансовая стоимость нередко рассматривается как первоначальная, так как восстановительная стоимость на момент последней переоценки совпадает с первоначальной стоимостью на эту дату.

Оценка и улучшение использования основных фондов решает широкий круг экономических проблем, направленных на повышение эффективности производства: увеличение объема выпуска продукции, рост производительности труда, снижение себестоимости, экономию капитальных вложений, увеличение прибыли и рентабельности капитала и, в конечном счете, повышение уровня жизни общества.

Основные фонды ООО «Алюкон»:

1. Здания и сооружения:

Производственный ангар первоначальной стоимостью 840 тыс.руб

Срок полезного использования – свыше 30 лет. (10-ая амортизационная группа) 100%/30 = 3,33% в год

Годовая сумма амортизации составит = 840*3,33= 28 тыс.руб./год.

2. Силовое оборудование:

Электросиловые установки (трансформаторы электрические, преобразователи), обеспечивающие непрерывную подачу электрического тока на производственное оборудование.

Срок полезного использования – свыше 15 до 20 лет. (7-ая амортизационная группа) 100%/15лет = 6,67% в год.

Годовая сумма амортизации составит = 6,67%*52,50т.р. = 3,5 т.р.

3. Рабочие машины и оборудование:

А) Компьютеры (техника вычислительная): Срок полезного использования свыше 3х до 5 лет включительно. 100%/5 лет = 20% в год

Годовая сумма амортизации = 126т.р.*20% = 25,2 т.р./год.

B) Пилы радиальные: Срок полезного использования свыше 15 до 20 лет включительно. 100%/15лет = 6,67% в год.

Годовая сумма амортизации составит = 393,75*6,67% = 26,25т.р./год

C) Станок копировальный (фрезерный) Срок полезного использования свыше 15 до 20 лет включительно. 100%/15лет = 6,67% в год.

Годовая сумма амортизации составит =336*6,67% = 22,45 т.р./год.

D) Пресс пневматический. Срок полезного использования свыше 10 до 15 лет включительно (6-ая группа). 100%/10лет= 10% в год.

Годовая сумма амортизации составит = 252*10% = 25,2 т.р./год.

E) Дрели электрические. Срок полезного использования свыше 1 до 2 лет включительно (1-ая группа). 100%/2 года = 50%.

Годовая сумма амортизации составит = 37,8*50% = 18,9 т.р./год

F) Станок для раскроя стекла. Срок полезного использования свыше 7 до 10 лет включительно (5-ая группа). 100%/10лет = 10% в год.

Годовая сумма амортизации составит =10%*189 т.р. = 18,9 тыс.р./год.

G) Производственная линия сборки стеклопакетов. Срок полезного использования свыше 7 до 10 лет включительно (5-ая группа). 100%/10лет = 10% в год.

Годовая сумма амортизации составит =10%*630 т.р. = 63 тыс.р./год.

4. Транспортные средства: Срок полезного использования свыше 5 до 7 лет включительно. (4-ая группа). 100%/7 лет = 14,28% в год

Годовая сумма амортизации составит =14,28%*420 т.р. = 60 тыс.р./год.

5. Производственный и хозяйственный инвентарь. Срок полезного использования свыше 3х до 5 лет включительно (третья амортизационная группа). 100%/5лет = 20% в год.

Годовая сумма амортизации составит =20%*70 т.р. = 14 тыс.р./год.

Все вышеописанные основные средства – здание, оборудование, инвентарь были приобретены, доставлены и смонтированы на средства из уставного капитала предприятия.

Удельный вес элемента основных средств рассчитывается по формуле:

=

Где ∑N – итоговая стоимость всех основных средств, а Ni – стоимость элемента основных средств, удельный вес которого в общей сумме рассчитывается.

На основе рассчитанных данных мы заполним табл. 3.

Стоимость основных фондов

Таблица 3

| Элементы структуры | Первоначальная ст-ть, тыс. руб | Удельный вес элемента %2 | Годовая сумма амортизации, тыс.руб. |

| 1. Здания и сооружения | 840* | 25,02 | 28 |

| 2. Силовое оборудование | 52,5* | 1,56 | 3,5 |

| 3. Рабочие машины и оборудование, В том числе: | 1964,55* | 58,52 | 199,9 |

| A - компьютеры (техника вычислительная) | 126* | 3,75 | 25,2 |

| B - пилы радиальные | 393,75* | 11,73 | 26,25 |

| C - станок копировальный (фрезерный) | 336* | 10,01 | 22,45 |

| D - пресс пневматический | 252* | 7,51 | 25,2 |

| E- дрели электрические | 37,8* | 1,13 | 18,9 |

| F- станок для раскроя стекла | 189* | 5,63 | 18,9 |

| G - производственная линия сборки стеклопакетов | 630* | 18,77 | 63 |

| Транспортные средства | 420 | 12,51 | 60 |

| Производственный и хозяйственный инвентарь | 70 | 2,09 | 14 |

| Прочие виды основных фондов | 10 | 0,30 | - |

| ИТОГО | 3357,05 | 100 | 305,4 |

* величина затрат на рабочие машины, оборудование, здания и сооружения определена их ценой с учетом затрат в размере 5% от стоимости на монтаж и транспортировку.

Оборотные средства

ОБОРОТНЫЕ СРЕДСТВА - оборотный капитал, часть средств производства, целиком потребляемая в течение производственного цикла; включают обычно денежную наличность, материалы, сырье, топливо, энергию, полуфабрикаты, запчасти, незавершенное производство, расходы будущих периодов, исчисляемые в денежном выражении, а также малоценные и быстроизнашивающиеся предметы. Стоимость оборотных производственных средств определяется суммированием стоимостей их отдельных видов.

МАТЕРИАЛЬНО - ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ (МПЗ)

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;[1]

- используемые для управленческих нужд организации – прочие оборотные средства.

НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО - частично готовая продукция, не прошедшая предусмотренный технологией полный цикл производства, необходимый, чтобы продукцию можно было отправить заказчику, поставить на рынок для продажи, отгрузить на склад готовой продукции.

ГОТОВАЯ ПРОДУКЦИЯ - часть материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Условия для расчета потребности в оборотных средствах:

Структура производственного цикла (удельный вес технологического времени)

Удельный вес технологического времени – 0,125

tтехн=  tтехн.i=(1,3+0,4+0,7+0,8+2,4+1,2+1,2)= 8 час =8 час / 8час/раб.день * 30кал.день / 22раб.день= 1,36 кал.дня

tтехн.i=(1,3+0,4+0,7+0,8+2,4+1,2+1,2)= 8 час =8 час / 8час/раб.день * 30кал.день / 22раб.день= 1,36 кал.дня

Производственный цикл Tц=1,36 /0,125 =10,88 кал.дней

Нормы запаса материалов и комплектующих изделий (календарные дни)

tзап.м.=60 кал.дн.

Нормы запаса готовой продукции на складе (календарные дни)

Здн.=10 кал.дн.

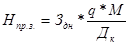

Норматив производственных запасов определим по формуле:

Где Здн – норма запаса в днях (=60 дней[2])

q – объём производства в натуральном выражении (1000 ед.продукции в год[3])

М – материалоёмкость продукции (=1400 р/ед.пр.)

Дк – число календарных дней в периоде (365)

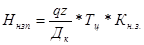

Затраты в незавершенное производство определим по формуле:

Где z – себестоимость единицы продукции (себестоимость

продукции = 6421,45 тыс.руб./ед.прод.[4]),

Тц – длительность производственного цикла в днях

Кн.з. – коэффициент нарастания затрат, вычислим по формуле:

Кн.з.=0,5*(1+  )

)

Где Зн – начальные затраты по изделиям = 1400 р/ед.прод.

Кн.з.=0,5*(1+  )=0,609

)=0,609

Запасы готовой продукции определим по формуле:

Нгп=Здн*  = 10*

= 10*  =175,9301 тыс.руб.

=175,9301 тыс.руб.

Величину прочих оборотных средств примем в размере 15% [5]от суммы всех рассчитанных выше других оборотных средств:

(Ннзп+Нпр.з.+Нг.п.)*15% = (230,137+116,5717+175,9301)*15%=78,39582 тыс.руб.

На основании выполненных расчётов заполним таблицу стоимости оборотных средств.

Стоимость оборотных средств:

Таблица 4

| Виды оборотных средств | Стоимость, тыс. руб | Удельный вес, % |

| 1. Запасы сырья, материалов и др. | 230,137 | 38,29% |

| 2. Затраты в незавершенное производство | 116,572 | 19,40% |

| 3. Запасы готовой продукции | 175,930 | 29,27% |

| 4. Прочие оборотные средства | 78,396 | 13,04% |

| ИТОГО | 601,035 | 100 |

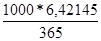

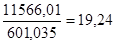

Вычислим коэффициент оборачиваемости оборотных средств на основе полученных данных:

Коб=

Объём продаж = 1000*11566,01 р.[6] = 11566,01 т.р.

Сумма оборотных средств = 601,035 т.р.[7]

Число оборотов =Коб=

Число оборотов =Коб=

Продолжительность

одного оборота в днях