2020-01-14

2020-01-14 190

1901. Экономические основы валютных операций

К валютным ценностям относятся:

- иностранная валюта

- ценные бумаги в иностранной валюте - платежные документы (чеки, векселя, аккредитивы и другие); фондовые ценности (акции и облигации) и другие долговые обязательства, выраженные в иностранной валюте;

- драгоценные металлы- золото, серебро, платина и металлы платиновой группы (палладий, иридий, радий, рутений и осмий) в любом виде и состоянии, за исключением ювелирных и других бытовых изделий, а так же лома таких изделий;

- природные драгоценные камни- алмазы, рубины, изумруды, сапфиры и александриты в сыром и обработанном виде, а также жемчуг, за исключением ювелирных и других бытовых изделий из этих камней и лома таких изделий.

С заявкой на получение лицензии на операции в иностранной валюте могут обращаться коммерческие банки, функционирующие не менее года, то есть закончившие полный финансовый год и подготовившие официальный годовой отчёт.

Для получения лицензии банк должен представить следующие документы:

- копию утверждённого устава банка;

- обоснование экономической целесообразности и готовности банка к осуществлению операций в иностранных валютах;

- организационную структуру банка с полным описанием подразделений, занимающихся операциями с иностранной валютой;

- справки о руководителях банка, ответственных за осуществление операций с иностранной валютой;

- копию письма уполномоченного банка о согласии подписать корреспондентское соглашение;

- справку об организации внутрибанковского контроля;

- баланс банка и справку о соблюдении нормативов по операциям в тенге на определенную дату;

- отчёт о прибылях и убытках на последнюю дату;

- годовой отчет на конец финансового года;

- аудиторское заключение;

- для банков, обращающихся за генеральной лицензией, - справку о возможных зарубежных партнерах по заключению корреспондентских соглашений.

Для получения банками лицензий на проведение операций в иностранной валюте Национальный банк Республики Казахстан предъявляет ряд квалифицированных и технических требований:

1) Ведение текущих валютных счетов клиентов принципиально не отличается от ведения счетов в тенге. Особенностью ведения таких счетов является обязанность банка исполнять функции агента валютного контроля за операциями своих клиентов.

2) Для получения лицензии на проведение неторговых операций в иностранной валюте НБ РК предъявляет следующие требования:

- знание законодательных и нормативных актов, регулирующих порядок использования иностранной валюты на территории Казахстана;

- знание инструкций по проведению валютных неторговых операций, кассовой работе с валютными ценностями, о порядке открытия и ведения счетов в иностранной валюте и тенге казахстанских и иностранных организаций и частных лиц, о работе обменных пунктов;

- наличие работников, имеющих опыт проведения операций с наличной валютой;

- знание разновидностей платежных документов в иностранных валютах и тенге и особенностей работы с ними;

- наличие корреспондентского счета в иностранной валюте;

- владение оборудованием кассового помещения, обеспечивающим сохранность ценностей;

- оснащенность оборудованием по счетной технике и оргтехнике;

- наличие необходимых бланков строгого учета, штампов и печатей.

3) Одним из необходимых условий для получения лицензии на проведение банком международных расчетов является наличие корреспондентских отношений с иностранными банками. Для организации корреспондентских отношений с иностранными банками Национальный банк предъявляет следующие квалификационные и технические требования:

- знание иностранных языков, позволяющее вести банковскую и коммерческую переписку;

- знание основных тенденций современных международных экономических отношений, основ экономического анализа для оценки экономического и финансового положения отдельных банков;

- знание основных положений межбанковских корреспондентских соглашений;

- наличие каналов оперативной международной связи.

4) Получение лицензии на проведение операций по международным расчетам, связанным с экспортом товаров и услуг, также требует выполнения банком определенных условий, а именно:

- знание законодательства РК по чекам и векселям;

- знания иностранного языка и соответствующей банковской терминологии, практических навыков ведения коммерческой банковской переписки на иностранном языке;

- знания порядка выверки расчетов и урегулирования несквитованных сумм;

- наличия средств международной связи;

- оснащения компьютерными терминалами.

5) Получение лицензий на проведение операций по продаже и покупке иностранной валюты на внутреннем валютном рынке технически не представляет сложности, но связано с определенными рисками, а потому требует:

- знания валютного законодательства Казахстана, в частности инструкции о порядке ведения уполномоченными банками открытой валютной позиции и инструкции об обязательной продаже части экспортной валютной выручки;

- знания конъюнктуры валютных рисков, тенденций изменения валютных курсов;

- наличия средств в разных валютах на счетах клиентов.

6) К получению лицензии на проведение кредитных операций в иностранной валюте предъявляются те же требования, что и к операциям по продаже-покупке иностранной валюты, а именно:

- знание тенденции изменения процентных ставок на национальном и мировом валютном рынках;

- знание особенностей международных кредитных соглашений, правил их оформления;

- опыт работы с иностранными банками и фирмами;

- оснащение компьютерной техникой и современными каналами связи.

7) Существует еще один вид международных банковских операций, требующий специальной лицензии, а также тщательной подготовки кадров и современного технического оснащения — это депозитные и конверсионные операции на международных рынках капитала. К этим операциям предъявляются те же требования, что и к кредитным операциям, плюс оборудование специального операционного зала и оснащение системой (например, «Рейтер»), позволяющей осуществлять дилинг.

Рассмотрев заявку коммерческого банка на получение лицензии и соответствующие документы, НБ РК принимает решение о выдаче или отказе в выдаче лицензии.

Лицензии, выдаваемые НБ РК, подразделяются на:

- разовые, дающие право на проведение конкретной банковской операции в иностранной валюте;

- внутренние, дающие право на открытие счетов резидентов в иностранной валюте, открытие корреспондентских счетов в иностранной валюте с казахстанскими банками полного или ограниченного круга банковских операций в иностранной валюте на территории Казахстана;

- расширенные, предоставляющие коммерческим банкам право открывать корреспондентские счета в иностранной валюте с ограниченным числом зарубежных банков и обслуживать нерезидентов;

- генеральные, гарантирующие право на совершение коммерческими банками полного круга банковских операций в иностранной валюте как на территории Казахстана, так и за ее пределами. Банк может открывать столько корреспондентских счетов, сколько сочтет необходимым.

Банк, получивший лицензию на совершение операций в иностранной валюте, именуется в дальнейшем уполномоченным банком и выполняет функции агента валютного контроля за валютными операциями своих клиентов.

Таким образом, получившие лицензию банки могут производить следующие банковские операции и сделки:

- привлекать вклады (депозиты) и предоставлять кредиты по соглашению с заемщиком;

- осуществлять расчеты по поручению клиентов банков-корреспондентов и их кассовое обслуживание;

открывать и вести счета клиентов и банков-корреспондентов;

- финансировать капвложения по поручению владельцев или распорядителей инвестируемых средств, а также за счет собственных средств банка;

- выпускать, покупать, продавать и хранить платежные документы и ценные бумаги, осуществлять иные операции с ними;

- выдавать поручительства, гарантии и иные обязательства за третьих лиц, предусматривающие исполнение в денежной форме;

- приобретать права требования по поставке товаров и инкассировать эти требования (форфейтинг), а также выполнять эти операции с дополнительным контролем за движением товаров (факторинг);

- покупать у казахстанских и иностранных физических и юридических лиц и продавать им наличную иностранную валюту и валюту, находящуюся на счетах и во вкладах;

- покупать и продавать в РК и за ее пределами драгоценные металлы, камни, а также изделия из них;

- привлекать и размещать драгоценные металлы во вклады, осуществлять иные операции с этими ценностями в соответствии с международной банковской практикой;

- привлекать и размещать средства и управлять ценными бумагами по поручению клиентов (трастовые операции); оказывать брокерские и консультационные услуги, осуществлять лизинговые операции;

- производить другие операции и сделки по разрешению КБ РК, выдаваемому в пределах его компетенции.

Все операции, перечисленные выше, могут производиться как в тенге, так и в иностранной валюте при наличии генеральной лицензии.

Кроме того, банк может формировать часть своего уставного капитала в иностранной валюте. Внутренняя лицензия предоставляет коммерческим банкам право на совершение следующих операций:

1) открытие и ведение счетов в иностранных валютах юридических и физических лиц, резидентов и нерезидентов, а также тенговых счетов нерезидентов. Установление корреспондентских отношений с казахстанскими банками, имеющими генеральную лицензию НБ РК;

2) проведение расчетов, связанных с экспортно-импортными операциями клиентов банка в иностранных валютах в форме документарного аккредитива, инкассо, банковского перевода;

З) валютное обслуживание физических лиц, включая куплю и продажу иностранных валют в соответствии с действующим законодательством;

4) приобретение и продажу иностранных валют за тенге у юридических лиц;

5)привлечение и размещение средств в иностранных валютах юридических лиц в форме кредитов, депозитов и других формах, а также выдачу гарантий в пользу клиентов банка в пределах собственных средств банка в иностранных валютах.

Расширенная лицензия также предоставляет коммерческим банка право совершать на территории РК эти же операции в иностранной валюте, а также дополнительно дает возможность открывать ограниченное число корреспондентских счетов в конкретных иностранных банках.

КБ РК может отозвать выданную лицензию в следующих случаях:

- обнаружения недостоверных сведений, на основании которых была выдана лицензия;

- предоставления банком недостоверных данных в отчетности;

- выявления нарушений банком требований антимонопольного законодательства Казахстана;

- признания банка неплатежеспособным.

Отзыву лицензии должны предшествовать предупредительные меры, направленные на устранение указанных нарушений.

2. Классификация валютных операций коммерческих банков

Классификация банковских валютных операций может осуществляться как по критериям, общим для всех банковских операций (пассивные, активные операции), так и по особым классификационным признакам, свойственным только валютным операциям.

Банковские операции в иностранной валюте могут выполняться банком от своего имени, за свой счет или же от имени и по поручению клиентов банка. Следовательно, в зависимости от субъекта, от которого исходит первоначальное предложение на осуществление операций, валютные операции можно разделить на две группы:

б) операции, осуществляемые банками за свой счет (собственные операции);

7) операции, осуществляемые по поручению клиентов банка (клиентские операции).

Необходимость деления валютных банковских операций на собственные и клиентские вызвана также тем, что финансовые результаты в первом случае формируются как маргинальный доход или убыток, а во втором — как доход в качестве комиссионного вознаграждения за выполнение функции посредника, уменьшенный на расходы банка, связанные с выполнением этой функции. В первом случае все риски, связанные с выполнением операции, ложатся на банк, а во втором — на клиента, за счет которого выполняется эта операция.

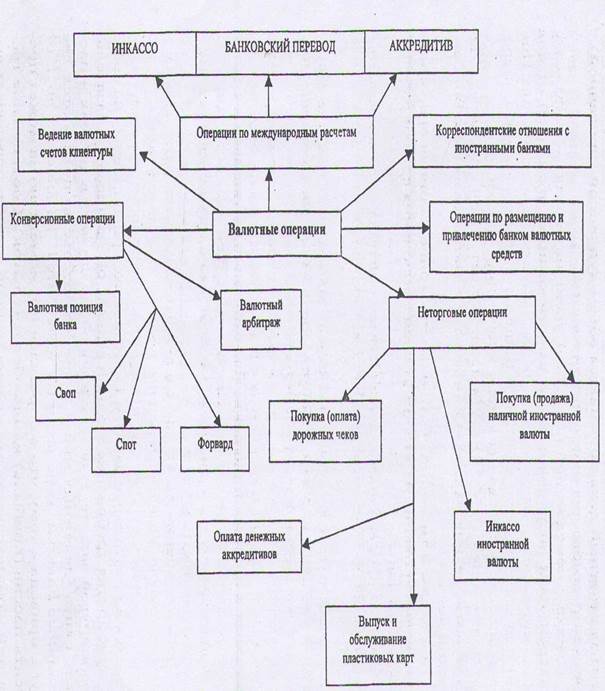

В банковской практике одна и та же операция может быть отнесена к нескольким основным видам валютных операций (рис. 1).

а) Открытие и ведение валютных счетов клиентуры

данная операция включает в себя следующие виды:

- открытие валютных счетов юридическим лицам (резидентам и нерезидентам) и физическим лицам;

- начисление процентов по остаткам на счетах;

- предоставления овердрафтов (особым клиентам по решению руководства банка);

- предоставление выписок по мере совершения операции;

- оформление архива счета за любой промежуток времени;

- выполнение операций по распоряжению клиентов относительно средств на их валютных счетах (оплата предоставленных документов, покупка и продажа иностранной валюты за счет средств клиентов);

— контроль за экспортно-импортными операциями.

б) Неторговые операции коммерческого банка

К неторговым операциям относятся операции по обслуживанию клиентов, не связанных с проведением расчетов по экспорту и импорт товаров и услуг клиентов банка или движением каптала. Уполномоченные банки могут совершать следующие операции неторгового характера:

- покупку и продажу наличной иностранной валюты и платежных документов в иностранной валюте;

- инкассо иностранной валюты и платежных документов в валюте;

- осуществлять выпуск и обслуживание пластиковых карточек клиентов банка;

- производить покупку (оплату) дорожных чеков иностранных банков.

Выпуск и обслуживание пластиковых карточек — одна из новых операций, которая дает возможность занять еще свободное «ниши ранка» по данному виду операций, привлечь дополнительных клиентов и удержать старых клиентов, поднять престиж банка и занять более высокое положение в конкурентной борьбе между банками. Операция покупки и продажи наличной валюты является одной из основных операций неторгового характера. Деятельность обменных пунктов коммерчески, банков служит рекламой банка, средством привлечения клиентов в банк, и, самое главное, приносит реальный доход коммерческому банку.

в) Установление корреспондентских операций с иностранными банками

Эта операция является необходимым условием проведения банком международных расчетов. Принятие решения об установлении корреспондентских отношений с тем или иным зарубежным банком должно быть основано на реальной потребности в обслуживании регулярных экспортно-импортных операций клиентуры.

Для осуществления международных расчетов банк открывает в иностранных банках и у себя корреспондентские счета «НОСТРО» и «ЛОРО».

Счет «НОСТРО» - это текущий счет, открытый на имя коммерческого банка у банка-корреспондента.

Счет «ЛОРО» - это текущий счет, открытый в коммерческом банке на имя банка-корреспондента.

То есть счет НОСТРО — текущий счет данного банка в иностранных банках, счет ЛОРО — текущий счет иностранных банков в данном банке.

г) Конверсионные операции

Конверсионные операции представляют собой сделки покупки и продажи наличной и безналичной иностранной валюты (в том числе валюты с ограниченной конверсией) против наличных и безналичных тенге РК.

Рис. 1. Классификация валютных операций