2020-01-15

2020-01-15 147

1471. Подготовка учетных документов включает:

систематизацию учетных документов по видам и хозяйственным операциям;

проверку правильности содержания и сумм;

нумерацию (по порядку);

предварительную котировку.

2. Бухгалтерская запись:

указание вида и номера учетного документа;

внесение пометки о произведенной бухгалтерской записи в учетный документ (штамп), что позволяет отобразить связь между хозяйственными операциями и бухгалтерскими записями.

3. Хранение документов осуществляется:

по видам учетных документов;

в хронологическом порядке (срок хранения - 6 лет). Требования "Основ правильного ведения бухгалтерского учета" определяют порядок бухгалтерских записей в предметном и временном аспектах.

Мемориальный ордер. Мемориальный ордер охватывает все хозяйственные операции своевременно и в хронологическом порядке на основании предварительной котировки учетных документов.

В нем записываются: дата,номер учетного документа; описание операции (текст бухгалтерской записи); сумма; проводка.

Пример Мемориального ордера приведен в таблице 3.1.

Таблица 3.1 - Мемориальный ордер

| Дата | № док. | Операция | Дебет | Кредит | Сумма |

| 12.09.2001 | БВ211 | Покупка товара в кредит | 301 | 171 | 2269 |

Главная книга. В Главной книге записываются все хозяйственные операции, упорядоченные на предметных счетах (инвентарные и результатные счета) в соответствии с Планом счетов предприятия. Основой для этих бухгалтерских записей являются записи в Мемориальном ордере. На основании инвентарных счетов Главной книги составляют заключительный баланс и проводят расчет прибылей и убытков. В Главной книге записываются: дата, номер документа, текст бухгалтерской записи, корреспондирующий счет, дебетовая или кредитовая сумма.

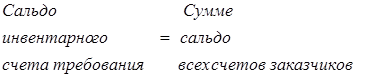

Вспомогательные книги. Интересующую руководство предприятия информацию не всегда можно получить из Главной книги или Мемориального ордера. Вспомогательные книги дают более подробные пояснения. Например, годовые инвентаризационные ведомости и балансы отражаются в книгах с одноименным названием. Лицевые счета объединены в контокоррентной книге, где отражаются дебиторы и кредиторы по отдельности и по фамилиям на счетах поставщиков и заказчиков. В интересах поддержания ликвидности предприятия на этих "лицевых счетах" контролируются сроки платежей. При инвентаризации, лицевые счета сверяются со счетами Главной книги при помощи списков сальдо для требований и обязательств, при этом существует требование:

(3.1)

(3.1)

(3.2)

(3.2)

Упорядоченное хранение непогашенных исходящих и входящих счетов для отдельных заказчиков и поставщиков в картотеке избавляет от ведения лицевых счетов. При этом проводятся следующие работы:

- ежедневное суммирование счетов заказчиков и поставщиков, сводная проводка продажи в кредит (закупки в кредит) на инвентарных счетах Главной книги;

- покрытые счета отмечаются штампом "Оплачено" и хранятся в регистратуре покрытых статей;

- проведение ежедневного контрольного подсчета для входящих и исходящих платежей с последующей сводной проводкой.

Необходимо учитывать, что суммы платежей согласно учетным документам плюс вычеты (сконто и пр.) равны сумме оплаченных счетов.

Бухгалтерский учет заработной платы и окладов может осуществляться с помощью ведения расчетных карточек зарплаты и расчетных карточек оклада для каждого работника (личные данные, дата и расчет).

Складской бухгалтерский учет требует количественного учета наличности, поступлений и сбыта для каждого отдельного вида товаров в книге товаров или склада. Ежедневный учет составляет основу для заказов.

Бухгалтерский учет основных средств - это учет всех поступлений, сбыта и списания по каждому отдельному предмету основного имущества.

Номенклатура счетов и план счетов

Для систематизации принятых на предприятии счетов, в качестве вспомогательных средств используют номенклатуру счетов и план счетов.

Номенклатура счетов - это типовая система счетов бухгалтерского учета с едиными обозначениями для конкретных операций. Ее предназначение:

точное представление всех существующих счетов предприятия;

сравнимость отдельных затрат и доходов внутри предприятия;

сравнимость затрат и доходов с другими предприятиями отрасли;

сравнимость в международном Масштабе (ЕС);

упрощение и нормализация текстов бухгалтерского учета с использованием определенных номеров счетов;

создание основы для применения современных эффективных методов бухгалтерского учета при помощи электронной обработки данных.

Номенклатура счетов следует принципу расчленения процессов, при этом она ориентируется на процессы производства продукции и ее использования.

Пример - номенклатура счетов для оптовой и внешней торговли. Ее типичные пользователи - малые и средние предприятия, предприятия оптовой торговли.

Номенклатуры счетов реализуют принцип заключительного разделения с учетом законных директив для структуры заключительного годового баланса и расчета прибылей и убытков.

Пример - промышленная номенклатура счетов, типичные пользователи которой - крупные промышленные предприятия.

Номенклатуры счетов содержат 10 разделов, пронумерованных цифрами от 0 до 9, которые стоят на первом месте в номерах счетов. Разделы номенклатуры счетов делятся на 10 групп, пронумерованных цифрами от 0 до 9, занимающих второе место в номерах счетов. Группы номенклатуры счетов разделяются на 10 счетов, они занимают третье место в номерах счетов. Счета подразделяются на 10 субсчетов (четвертое место в номерах счетов).

План счетов выделяет из номенклатуры счетов необходимые счета и субсчета в соответствии со спецификой конкретного предприятия. Планы счетов разных предприятий различаются в зависимости от отраслевой принадлежности, размера, правовой формы и организации производства данного предприятия.