2020-01-15

2020-01-15 269

269Таблица 2.

Анализ динамики и структуры баланса

| Показатель | 2008г. | 2009г. | Изменения | |||||

| т.р. | % к валюте баланса | т.р. | % к валюте баланс | т.р. | Темп прироста, % | Структуры | ||

| 1 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| Актив | ||||||||

| 1. Денежные средства | 270395,8 | 3,8 | 329215,2 | 4,9 | 58819,4 | 121,75 | 1,1 | |

| 2. Средства кредитных организаций в ЦБ РФ | 112237,7 | 1,58 | 98 775,2 | 1,47 | -13462,5 | 88,01 | -0,11 | |

| 2.1 Обязательные резервы | 40 572,4 | 0,57 | 7 643,2 | 0,11 | -32929,3 | 18,84 | -0,46 | |

| 3. Средства в кредитных организациях | 85 334,4 | 1,2 | 78 200,9 | 1,16 | -7133,5 | 91,64 | -0,04 | |

| 4. Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток | 15 587,5 | 0,22 | 2 812,2 | 0,04 | -12775,3 | 18,04 | -0,18 | |

| 5. Чистая ссудная задолженность | 5158029,3 | 72,68 | 5352582,5 | 79,66 | 194553,3 | 103,77 | 6,98 | |

| 6. Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи | 1075404,4 | 15,15 | 508832,9 | 7,57 | -566571,5 | 47,3 | -7,58 | |

| 6.1. Инвестиции в дочерние и зависимые организации | 38999,5 | 0,55 | 22172,9 | 0,33 | -16826,6 | 56,86 | -0,22 | |

| 7. Чистые вложения в ценные бумаги, удерживаемые до погашения | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 8. Основные средства, нематериальные активы и материальные запасы | 289830 | 4,08 | 269417,2 | 4,01 | -20412,8 | 92,96 | -0,07 | |

| 9. Прочие активы | 90176,1 | 1,27 | 79183 | 5,32 | -10993,1 | 87,8 | 4,05 | |

| 10. Всего активов | 7096995 | 100 | 6719019,4 | 100 | -377975,6 | 94,7 | 0 | |

| Пассив | ||||||||

| 11. Кредиты, депозиты и прочие средства Центрального банка Российской Федерации | 500000 | 7,04 | 733254,5 | 10,9 | 233254,5 | 146,65 | 3,86 | |

| 12. Средства кредитных организаций | 143388,7 | 2,02 | 202287,7 | 3 | 58899 | 141,08 | 0,98 | |

| 13. Средства клиентов (некредитных организаций) | 5396947,8 | 76 | 4802831,5 | 71,5 | -594116,3 | 89 | -4,5 | |

| 13.1 Вклады физических лиц | 3687133 | 51,95 | 3047259 | 45,35 | -639874 | 82,65 | -6,6 | |

| 14. Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 15. Выпущенные долговые обязательства | 122853,3 | 1,73 | 142635,8 | 2,12 | 19782,5 | 116,1 | 0,39 | |

| 16. Прочие обязательства | 59994,7 | 0,84 | 55038,9 | 0,82 | -4955,8 | 91,74 | -0,02 | |

| 17. Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами оффшорных зон | 25557,4 | 0,36 | 7454 | 0,11 | -18103,4 | 29,2 | -0,24 | |

| 18. Всего обязательств | 6248742 | 88,05 | 5943502,4 | 88,46 | -305239,6 | 95,1 | 0,41 | |

| Источники собственных средств | ||||||||

| 19. Средства акционеров (участников) | 67760,8 | 0,95 | 67760,8 | 1,008 | 0 | 100 | 0,058 | |

| 20. Собственные акции (доли), выкупленные у акционеров (участников) | 0 | 0 | 0,643 | 0 | 0,643 | 0 | 0 | |

| 21. Эмиссионный доход | 228054,2 | 3,2 | 228054,2 | 3,4 | 0 | 100 | 0,2 | |

| 22. Резервный фонд | 3527,4 | 0,05 | 3527,4 | 0,05 | 0 | 100 | 0 | |

| 23. Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи | -13998,6 | -0,2 | -76028,2 | -1,13 | -62029,6 | 543,1 | -0,93 | |

| 24. Переоценка основных средств | 81783,9 | 1,15 | 81826,4 | 1,2 | 42,5 | 100,05 | 0,05 | |

| 25. Нераспределенная прибыль (непокрытые убытки) прошлых лет | 459430,8 | 6,5 | 360437,1 | 5,4 | -98993,7 | 78,5 | -1,1 | |

| 26. Неиспользованная прибыль (убыток) за отчетный период | 21694,5 | 2,55 | 109939,8 | 1,6 | 88245,3 | 506,7 | -0,95 | |

| 27. Всего источников собственных средств | 848253 | 11,95 | 775517 | 11,54 | -72736 | 91,4 | -0,41 | |

| Всего пассивов | 7096995 | 100 | 6719019,4 | 100 | -377975,6 | 94,7 | 0 | |

| Внебалансовые обязательства |

|

|

|

|

| |||

| 28. Отзывные обязательства кредитной организации | 938270,7 | 78,99 | 675961,4 | 75,97 | -262309,3 | 72,1 | -3,02 | |

| 29. Выданные кредитной организацией гарантии и поручительства | 249579 | 21,01 | 213801,3 | 24,03 | -35777,7 | 85,7 | 3,02 | |

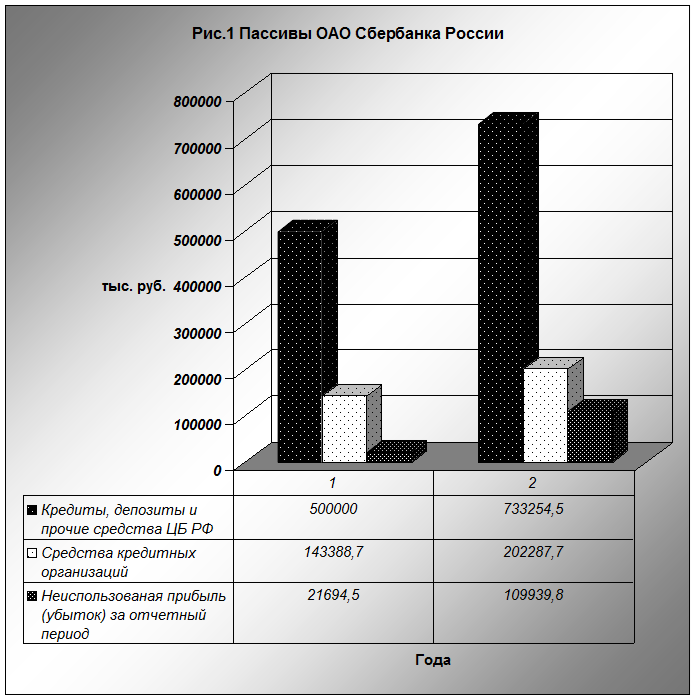

ОАО Сбербанк России демонстрировал нормальные темпы роста за период 2008-2009 гг., итог баланса повысился в 0,94 раз (см. рис.1). Основные источники роста – средства кредитных организаций, которые повысились на 58,9 млн.руб., или в 1,4 раз; в том числе кредиты, депозиты и прочие средства Центрального банка РФ, рост которых в абсолютном выражении составил 233,2 млн. руб., в относительном выражении увеличились в 1,46 раз; средства участников не изменились. В 5,06 раза (на 88,2 млн.руб.) выросла неиспользованная прибыль прошлых лет.

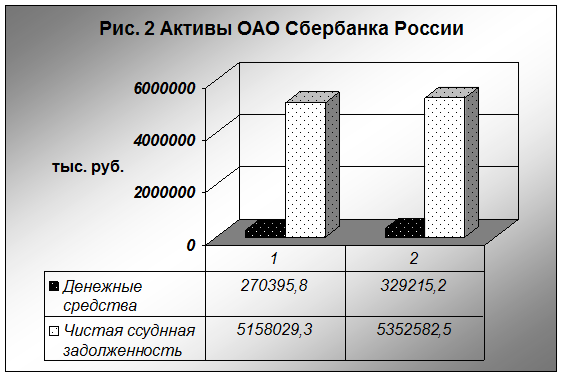

Привлеченные средства направлялись преимущественно на кредитование, так, чистая ссудная задолженность за анализируемый период увеличилась на 194,5 млн.руб., или на 103,7%. На рис. 2 представлены активы кредитной организации.

Стабильно высокую долю в пассивах занимают средства клиентов (некредитных организаций), от 76% до 71,5%. В том числе доля вкладов населения составляет от 51,95% на 1.01.2008 г. до 45,35% на 1.01.2009 г. В западной практике такие источники средств называют «сердцевинными депозитами», они достаточно устойчивы, так как, в отличии, например, от межбанковского кредита, внезапного и значительного оттока депозитов не происходит даже в кризисных условиях. В долгосрочной перспективе, с позиции устойчивости коммерческого банка, преобладание средств клиентов можно считать конкурентным преимуществом банка.

Следует отметить, что банк вообще не привлекает средства Банка России, а доля средств кредитных организаций (межбанковский кредит) составляет лишь чуть больше 3%. С одной стороны, это говорит о независимости банка от капризного рынка межбанковских кредитов, с другой стороны, возможно, характеризует сложность выхода на этот рынок для небольшого регионального банка.

Низкой остается доля выпущенных долговых обязательств, всего 1,73-2,12%.

Доля источников собственных средств снижается с 11,95% на начало 2008 г., до 11,54% на начало 2009 г., при том, что абсолютный их рост составил 72,7 млн.руб. Снижение доли собственного капитала объясняется еще более высокими темпами прироста привлеченных средств. Снижение величины собственных средств в абсолютном выражении произошло из-за проведенной в 2008 г., переоценки по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи из-за чего их стоимость уменьшилась на 62 млн.руб.

Таблица 3.

Расчет средней стоимости привлечения средств

| Показатель | 2008 | 2009 |

| Средняя стоимость привлеченных средств, тыс.руб. | ||

| Средства кредитных организаций | 143388,7 | 202287,7 |

| Средства клиентов (некредитных организаций) | 5396947,8 | 4802831,5 |

| Выпущенные долговые обязательства | 122853,3 | 142635,8 |

| Уплаченные проценты по: | ||

| Привлеченным средствам кредитных организаций | 54 642 | 14 146 |

| Привлеченным средствам клиентов (некредитных организаций) | 247 704 | 216 638 |

| Выпущенным долговым обязательствам | 9 076 | 9 936 |

| Стоимость привлечения, % | ||

| Средств кредитных организаций | 38,1 | 6,99 |

| Средств клиентов (некредитных организаций) | 4,58 | 4,51 |

| Выпущенных долговых обязательств | 7,39 | 6,96 |

Стоимость привлечения заметно уменьшилась, особенно стоимость межбанковского кредита – с 38,1% до 6,99%. Стоимость средств клиентов почти не изменилась 4,58% до 4,51%. Данная величина отличается от ставок по депозитам, которые мы видим в рекламе, а доля таких средств в балансе банка не значительна (2,12%).

Анализ структуры и динамики собственных средств банка проведем на основе годового баланса за 2008-2009 гг. В таблице 4 представлена структура собственных средств.

Таблица 4.

Структура источников собственных средств

| № | Наименование статей бухгалтерского баланса | Сумма, тыс.руб. | Структура, % | ||

| 01.01. 2008 | 01.01. 2009 | 01.01. 2008 | 01.01. 2009 | ||

| 20 | Средства акционеров (участников) | 67760,8 | 67760,8 | 11 | 12,5 |

| 23 | Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи | -13998,6 | -76028,2 | -2,3 | -14 |

| 24 | Переоценка основных средств | 81783,9 | 81826,4 | 13,3 | 15 |

| 25 | Нераспределенная прибыль (непокрытые убытки) прошлых лет | 459430,8 | 360437,1 | 74,5 | 66,3 |

| 26 | Неиспользованная прибыль (убыток) за отчетный период | 21694,5 | 109939,8 | 3,5 | 20,2 |

| 27 | Всего источников собственных средств | 616671,4 | 543935,9 | 100,0 | 100,0 |

Средства участников общества увеличиваются в относительном выражении. К 1 января 2009 г. средства участников составляли 12,5%. Доля в структуре источников собственных средств составляет стоимость основных средств, которая увеличилась в результате переоценки с 13% до 15%. Снизилась доля нераспределенной прибыли прошлых лет за 2 года она сократилась с 74,5% до 66,3%. Неиспользованная прибыль отчетного периода достаточно увеличилась 3,5% до 20,2%. Доля стоимости ценных бумаг, имеющихся в наличии для продажи имеет отрицательное значение, как в абсолютном, так и в относительном выражении она понизилась почти на 12%.

Таблица 5.

Рентабельность банка, %

| Показатель | На 01.01. 2008 | На 01.01. 2009 |

| ROA (чистая прибыль/активы) | 0,3 | 1,6 |

| ROE (чистая прибыль/источники собственных средств) | 2,6 | 14,2 |

| ROA (прибыль до налогообложения /активы) | 0,8 | 2,2 |

| ROE (прибыль до налогообложения/источники собственных средств) | 6,6 | 19,5 |

В таблице 5 приведены показатели рентабельности активов и собственного капитала. Рентабельность активов, рассчитанная по показателю чистой прибыли, на начало 2009 повышается на 1,3%. Рентабельность собственного капитала заметно изменилась 2,6% - 14,2% в разные периоды.

Низкий уровень рентабельности связан с высокой налоговой нагрузкой. Банки – наиболее прозрачные и регулируемые субъекты экономики, вероятно, именно поэтому они не имеют возможности снижать налоги (например, им в принципе невозможно переходить на льготные режимы налогообложения). Без учета влияния налогообложения рентабельность активов и собственного капитала находятся на приемлемом уровне, т.е. с экономических позиций банковская деятельность имеет смысл.

Основные источники дохода –процентные доходы от ссуд, предоставленных клиентам и комиссионные доходы, основные расходы – процентные расходы по привлеченным средствам клиентов. Расходы по депозитам за анализируемый период росли быстрее, чем полученные проценты по выданным кредитам. Поэтому чистая прибыль банка росла не такими же темпами, она выросла почти в 5 раз.

ОАО Сбербанк России является банком в его классическом понимании, который привлекает средства на депозиты и выдает кредиты, обслуживает расчетные счета клиентов. Доля других операций банка (валютные, операции с ценными бумагами, межбанковское кредитование) несопоставимо мала.

Заключение

Анализ основных показателей финансово-экономической деятельности Сбербанка России показал, что на сегодняшний день Сбербанк России является крупнейшим банком Российской Федерации, занимает лидирующие позиции в основных сегментах финансового рынка России.

Надежность банка, его достижения и безупречная деловая репутация в России и за рубежом подтверждаются высокими рейтингами ведущих международных рейтинговых агентств.

Сбербанк России стремиться сохранить и упрочнить свое положение на российском рынке финансовых услуг, с этой целью банк планирует построить более эффективную работу с клиентами, выход на новые сегменты финансового рынка, создание новых продуктов финансовых услуг.

Производственная практика длилась две недели в секторе по работе с персоналом. Именно на практике мне довелось сопоставить теоретические основы и знания с практической деятельностью. За время прохождения практики были выполнены все поставленные цели и задачи практики, а также все поручения, данные мне руководителем практики. Я ознакомилась с организационной структурой банка, направлениями деятельности, а так же его задачами и функциями.

В своей дальнейшей работе дополнительному офису следует обратить внимание на следующие направления:

- повышение эффективности работы с иностранной валютой;

- повышение профессионального уровня служащих секторов.

Преимущества пройденной мною практики я нахожу в том, что я ознакомилась с большим количеством информации, на которой базируется банковская деятельность, ознакомилась с компьютерными рабочими программами Сбербанка России.

Список использованной литературы

1. Банковское дело: учебник / Под ред. Е.П. Жарковской. – М.: Омега-Л, 2006. – 452 с.

2. Деньги, кредит, банки: Учебник/Под ред. проф. О.И. Лаврушина. – М.: КНОРУС, 2006. – 560с.

3. Инструкция от 16 января 2004 года «Об обязательных нормативах банка»

4. Инструкция ЦБ РФ от 01.09.99 № 635-У «О порядке регулирования деятельности банков» // Российская газета. – 16.01.2004. - №12.

5. Инструкция ЦБ РФ от 16. 01.04 110-И «Об обязательных нормативах банков» // Вестник Банка России. – 11.02.2004. - №11.

6. Лаврушина О.И. Банковское дело. - М.:Финансы и статистика, 2008. - 765 с.

7. Новый экономический словарь/ Под ред. П.Я. Юрского. – Ростов – на -Дону: Феникс, 2006. – 432 с.

8. Официальный сайт Центрального Банка России – www.cbr.ru.

9. Официальный сайт Сберегательного Банка РФ – www.sbrf.ru.

10. Официальный сайт Сберегательного Банка РФ (Центрально-Черноземный Банк) – www.sb.vrn.ru.

11. Положение о порядке ведения кассовых операций в кредитных организациях на территории РФ от 09.10.2002 199-П // Вестник Банка России. - №65 от 10.12.2002

12. Положение о правилах организации наличного денежного обращения на территории РФ от 05.01.1998 14-П // Финансовая газета. - №7. - 1998

13. Положение «О секторе по работе с персоналом».

14. Устав Акционерного коммерческого Сберегательного банка РФ (открытого акционерного общества) от 24 июня 2005 года.

15. Федеральный закон «О банках и банковской деятельности» от 02.12.1990 №395-1 // Российская газета. - №27 от 10.02.1996

Приложение

| Таблица процентных ставок |

в % годовых

|

| Сумма вклада2 | Срок привлечения2 | |||||

| от 1 до 3 месяцев | от 3 до 6 месяцев | от 6 месяцев до 1 года | от 1 года до 2 лет | от 2 до 3 лет | 3 года | ||

| Рубли | От 1 000 до 100 000 | 3,00 | 3,15 | 3,90 | 4,40 | 4,90 | 5,40 |

| От 100 000 до 1 000 000 | 3,10 | 3,35 | 4,10 | 4,60 | 5,10 | 5,60 | |

| От 1 000 000 до 3 000 000 | 3,30 | 3,55 | 4,30 | 4,80 | 5,30 | 5,80 | |

| От 3 000 000 | 3,50 | 3,75 | 4,50 | 5,00 | 5,50 | 6,00 | |

| Доллары США | От 300 до 5 000 | 1,75 | 2,00 | 2,75 | 3,25 | 3,75 | 4,25 |

| От 5 000 до 50 000 | 2,00 | 2,25 | 3,00 | 3,50 | 4,00 | 4,50 | |

| От 50 000 до 100 000 | 2,25 | 2,50 | 3,25 | 3,75 | 4,25 | 4,75 | |

| От 100 000 | 2,50 | 2,75 | 3,50 | 4,00 | 4,50 | 5,00 | |

| Евро | От 300 до 5 000 | 1,25 | 1,50 | 2,25 | 2,75 | 3,25 | 3,50 |

| От 5 000 до 50 000 | 1,50 | 1,75 | 2,50 | 3,00 | 3,50 | 4,00 | |

| От 50 000 до 100 000 | 1,75 | 2,00 | 2,75 | 3,25 | 3,75 | 4,25 | |

| От 100 000 | 2,00 | 2,25 | 3,00 | 3,50 | 4,00 | 4,50 | |