2020-01-15

2020-01-15 227

227

Теория экономического анализа как наука начала формироваться одновременно с выделение из экономической теории прикладных экономических наук и развитием собственно экономического анализа. Для периодизации теории экономического анализа большое значение имеет развитие общетеоретических представлений о закономерностях развития экономики, а в последнее время и экономических систем как разновидности систем вообще.

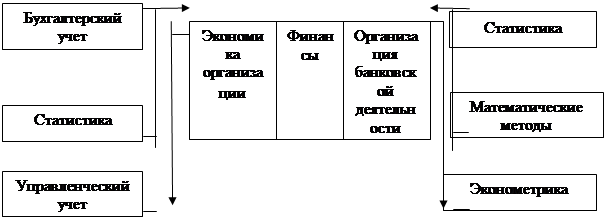

Научно-теоретическое обеспечение

| ||||

| ||||

| ||||

| ||||

|

обеспечение обеспечение

Практическая реализация

|

|

Рис. 1.5. Схема взаимосвязи экономического анализа с другими экономическими науками

Развитие экономического анализа в России следует отнести к началу XX столетия, когда возникла потребность оценки при несостоятельности (банкротстве) предприятий. В 1912 г. вышла замечательная книга Г.Ф. Шершеневича, где рассмотрены концепции оценки несостоятельности предприятий, предусматривающие ряд аналитических расчетов, связанных с оценкой бухгалтерского баланса. В 20-х гг. методика анализа баланса была сформулирована в трудах А.П. Рудановского, Н.А. Блатова, П.Н. Худякова и др. В годы нэпа снова возникла потребность в аналитической оценке баланса, и в 1927 г. в Гражданско-процессуальный кодекс РСФСР были введены главы, предназначенные для регулирования вопросов несостоятельности.

С началом планирования народного хозяйства (1929 г.), при котором банкротство не могло иметь места, основная суть анализа хозяйственной деятельности стала сводиться к оценке и сравнению достигнутых и плановых показателей. Анализировались показатели производства, реализации продукции, себестоимости, труда и заработной платы. В 30-х — начале 40-х гг. появляются первые книги по анализу хозяйственной деятельности предприятия (работы Д. П. Андрианова, М.И. Баканова, М.Ф. Дьячкова, Н.Е. Колосова, С.К. Татура и др.).

Значительная работа по становлению и развитию экономического анализа была проделана Госбанком СССР. В 1936—1940 гг. были разработаны и изданы аналитические таблицы с краткими пояснениями методики их составления, порядка расчета отдельных показателей с указанием используемых источников информации (форм отчетности). Впоследствии эти аналитические таблицы стали официально называться показателями финансово-хозяйственной деятельности предприятий и организаций. Разработанные показатели содержали необходимую информацию для комплексного анализа хозяйственной деятельности предприятий по единой методике.

За довоенный период в СССР по вопросам экономического анализа было издано почти 300 книг и примерно 600 статей в журналах и научных сборников.

В этот период резко изменилась роль балансоведения. Теория баланса стала изучаться в самом бухгалтерском учете, а анализ баланса вошел составной частью в новую, созданную в годы Советской власти науку и учебную дисциплину – анализ хозяйственной деятельности. Ее крупнейшими представителями были Н.Р. Вейцман, С.К. Татур, В.И. Стоцкий. Содержанием анализа хозяйственной деятельности стало не только изучение финансовых показателей по данным баланса, как это трактовалось и трактуется до сих пор на Западе, но и исследование экономики предприятий и объединений в целом с использованием всего арсенала учетно-отчетных данных. Наиболее полно эти методологические принципы организации советского экономического анализа нашли отражение в книге проф. С.К. Татура «Анализ хозяйственной

деятельности промышленных предприятий» (1940). В 1938 г. Наркомфин СССР издал методические указания по проверке и анализу финансовыми органами балансов и годовых отчетов предприятий, имевшие большое организующее значение не только для централизованного руководства аналитической практикой, но и для развития анализа хозяйственной деятельности как научной дисциплины.

Значительное развитие получили работы по экономическому анализу в годы Великой Отечественной войны (см., например, гл. 9, пример 9.2), когда в условиях острого дефицита ресурсов необходимо было наращивать объемы производства. Опыт этих лет, а также практика создания различных сложных изделий показали, что основной объем работ по экономическому анализу приходился на стадию проектных работ, когда вместе с конструкторами трудились технологи завода, сотрудники отдела снабжения. Одновременно с разработкой чертежей готовилась технологическая документация, обеспечивались поставки нужных материальных ресурсов. При изготовлении головных изделий в цехах постоянно дежурил и конструкторы (опыт Ю.М. Соболева, С.П. Королева).

В послевоенные годы в развитии экономического анализа действовали противоречивые тенденции:

• применявшаяся оценка деятельности предприятий по показателю объема валовой продукции и производных от нее объемных показателей способствовала созданию механизма затратной экономики, при которой предприятия были заинтересованы в росте затрат;

• развитие хозрасчетных отношений как между отдельными предприятиями, так и во внутрихозяйственных подразделениях требовало развития экономического анализа.

В послевоенные годы достигнуты значительные результаты в развитии экономического анализа. Уже до начала 60-х годов был создан общий курс анализа хозяйственной деятельности, методы анализа рассматривались дифференцированно по отраслям народного хозяйства, был также осуществлен переход от анализа общих показателей работы предприятий к внутрихозяйственному анализу. Характерной особенностью развития экономического анализа в 60—70-х годах XX в является достижение его комплексности, системности, применение экономико-математических методов и электронной вычислительной техники, осуществление требований полного хозяйственного расчета. Эти проблемы получили развитие в следующих работах: Татур С.К., Баканов М.И. «Анализ хозяйственной деятельности торговых предприятий и организаций» (М., 1948) и «Курс анализа хозяйственной деятельности» под редакцией М.И. Баканова и С.К. Татура (М., 1959), положивших начало целому циклу учебников для экономических вузов.

Особое место в разработке проблем теории и практики экономического анализа занимают научные школы, созданные в МГУ им. М.В. Ломоносова С.К. Татуром и А.Д. Шереметом, в Московском финансовом институте – С.Б. Барнгольц и В.И. Майданчиком, в Институте экономики промышленного производства АН УССР – Н.Г. Чумаченко, в Ленинградском финансово-экономическом институте – А.И. Муравьевым и др. В научных и практических работах университетской школы сформулирована и обоснована методология комплексного анализа деятельности предприятий с широким применением экономико-математических методов и ЭВМ. Резко обострился интерес к хозрасчетным проблемам, что способствовало развитию экономического анализа.

В начале 70-х гг. появились первые книги по теории экономического анализа (М.И. Баканов, А.Д. Шеремет, И.И. Каракоз, Н.В.Дембинский. С.Б. Барнгольц и др.), что отражало потребности в теоретическом осмыслении того богатого аналитического материала, который был накоплен к этому времени. Наша оторванность от западной экономической мысли не позволила включить в эти книги материал, касающийся учета динамики развития систем, хотя в трудах русских ученых Н.Д. Кондратьева, А.А. Богданова и ряда других содержались интересные разработки данных вопросов.

В 90-е гг. в России начались рыночные реформы, которые сопровождались либерализацией цен. Предполагалось, что рыночные условия будут способствовать развитию аналитических работ, без которых невозможно обеспечить конкурентоспособность выпускаемой продукции. Однако этого пока не произошло, так как в условиях монополизации выпуска многих видов продукции и услуг предприятия пошли по пути роста цен и снижения объемов выполняемых работ.

Особенностью экономического анализа в современных условиях является существенное изменение его задач и функций, так как для обеспечения конкурентоспособности выпускаемой продукции и в целом своей ниши на рынке товаров и услуг необходимо учитывать неравномерность динамики развития систем, вероятностный характер происходящих процессов, децентрализацию функций управления, когда решения, предопределяющие успех, принимаются в основном самой организацией.

Опыт хозяйственного развития показывает, что перед экономической наукой в целом и перед теорией экономического анализа в частности на различных этапах выдвигались новые задачи, корректировались ранее поставленные. Этот процесс будет происходить, естественно, и в дальнейшем. Наряду с выделенными проблемами совершенствования методологии экономического анализа разработке подлежат и такие разделы анализа, как инновационный анализ, оценка и анализ рисков, цена капитала и оценка бизнеса, анализ денежных потоков и оценка денег во времени, особенности управленческого анализа в отдельных отраслях экономики и другие. Особо следует подчеркнуть важность развития информационных систем экономического анализа, поскольку скорость аналитических процедур все более приобретает решающее значение, ибо одним из законов рыночной конкуренции является: «Не большой съест маленького, а быстрый — медленного».

К настоящему времени современная методология анализа нелинейных динамических систем оформилась в Новое научное направление, называемое синергетикой. Многие достигнутые этой наукой результаты непосредственно связаны с математическим моделированием. В развитие математического моделирования в нашей стране значительный вклад внесли А.А. Дородницын, Н.Н. Моисеев, А.А. Самарский и др.

Именно в этом направлении и будет развиваться в дальнейшем теория экономического анализа. Вместе с тем очевидно, что в самой теории экономического анализа, основываясь на законах развития и функционирования систем, можно выделить два различных направления будущих исследований. Так, в соответствии с законом убывающей эффективности эволюционного совершенствования систем (графически отображается в виде так называемых S -образных кривых) теория экономического анализа должна включать:

• оценку, диагностику и прогнозирование на линейных участках кривых, где с достаточной точностью применяются метод экстраполяции и традиционные методы анализа;

• оценку, диагностику и прогнозирование деятельности предприятия в окрестностях точек перегиба и на логистических участках кривых, где исследуемые характеристики не стационарны и подвержены скачкообразным изменениям. Основные теоремы экономической динамики были изложены в конце 40-х гг. Р. Харродом, что и можно считать началом данного направления в развитии теории экономического анализа.