2020-01-15

2020-01-15 1445

1445

Акционерный коммерческий Сберегательный Банк Российской Федерации —крупнейший банк России, на долю которого приходится свыше 25% активов и 15% капитала банковской системы страны.

Банк является абсолютным лидером среди российских банков по размерам валюты баланса, объемам привлечения средств населения и юридических лиц, объемам инвестиций в экономику России, объемам операций на фондовых и денежных рынках.

Банк обслуживает свыше 234 млн. счетов физических лиц и около 1,5 млн. счетов юридических лиц.

Рыночная доля банка возросла по всем основным направлениям деятельности:

• по привлечению вкладов населения — до 75%;

• по банковскому обслуживанию корпоративных клиентов — до 16%%;

• по кредитованию юридических лиц — до 33%;

• по кредитованию физических лиц — до 42%.

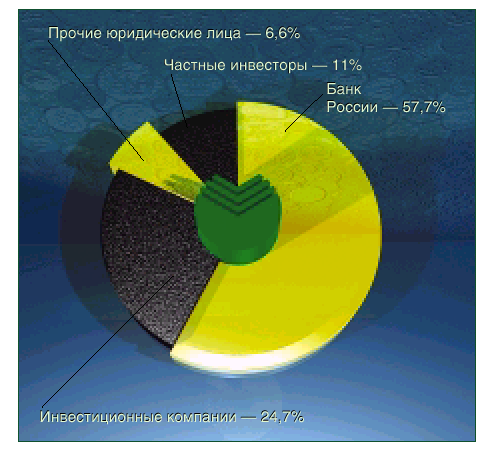

Контрольный пакет акций в структуре акционерного капитала Сбербанка России принадлежит Банку России, общее количество акционеров превышает 233 тысячи физических и юридических лиц.

Структура акционеров Сбербанка России по состоянию на 01 января 2007 г. представлена на рисунке №1.

|

Рисунок №1. Структура акционеров Сбербанка России по состоянию на 01 января 2007г.

Сбербанк России предлагает своим клиентам следующие услуги:

· размещение денежных средств во вклады;

· операции с ценными бумагами;

· кредитование;

· покупка и продажа иностранной валюты;

· предоставление в аренду индивидуальных сейфов для хранения документов и ценностей;

· выдача и обслуживание международных банковских карт;

· прием коммунальных платежей;

· осуществление денежных переводов;

· выдача заработной платы и пенсий;

· операции с золотыми мерными слитками и монетами из драгоценных металлов.

Экономический анализ

Выполняя поставленные концепцией развития банка на период с 2001 г. до 2005 г. стратегические задачи, банк упрочил лидирующее положение на основных сегментах рынка и существенно продвинулся к достижению установленных пятилетних ориентиров.

Значительно превышен определенный концепцией контрольный показатель рентабельности капитала (20%), который по итогам года достиг 35,1%. Возросла востребованность предоставляемых банком услуг. Банк остается признанным лидером отечественной банковской системы в области расчетно-кассового обслуживания, банковских карт, операций с государственным ценными бумагами, валютно-обменных и конверсионных операций.

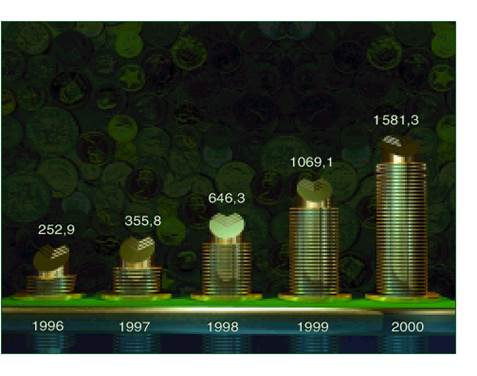

Проведенная во втором полугодии 2000 г. перестройка системы управления и организационной структуры, не помешала банку достичь весомых финансовых результатов, добиться качественного изменения основных составляющих экономического роста. Валюта баланса банка возросла в полтора раза и достигла 1,6 трлн. руб., чистые активы 2 выросли на 46%, достигнув 572 млрд. руб.

Динамика валюты баланса отражена на рисунке №3.

|

Рисунок №3. Динамика валюты баланса Сберегательного банка РФ за 1996 – 2000 гг. (в млрд. руб.).

Значительно изменилась структура доходов банка. В 1,7 раза возросли доходы от кредитных операций, а их доля в структуре доходов возросла с 27 до 48%. Весомыми остаются доходы от операций с ценными бумагами, на долю которых приходится 35% всех доходов банка. Опережающие темпы развития комиссионных операций обеспечили увеличение доли комиссионных доходов в общей структуре доходов до 8,3%.

Почти в 6 раз, до уровня 4%, снизился удельный вес доходов от переоценки счетов в иностранной валюте в доходах банка, что говорит о значительном снижении влияния конъюнктуры валютного рынка на финансовый результат работы банка.

Основной статьей расходов банка является выплата процентов по вкладам и депозитам населения, общая сумма выплат на указанные цели в 2000 г. составила 40,7 млрд. руб. Повышение сметной дисциплины, совершенствование банковских технологий обеспечили снижение с 12,0 до 9,7% административно-хозяйственных и операционных расходов в общей стоимости расходов.

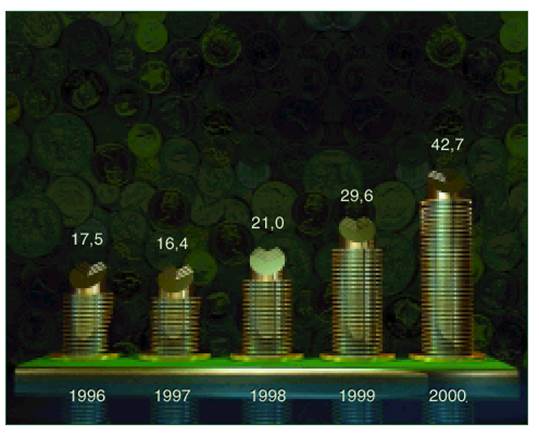

Собственный капитал Сбербанка России увеличился за год на 44% и достиг 42,7 млрд. руб. Существенно снизилась иммобилизация и выросла защищенность капитала, 97% прироста капитала обеспечено за счет прибыли банка.

|

Возросли показатели работы банка и с учетом инфляционной составляющей: прирост капитала —20,2%, прирост чистой прибыли —26,4%, прирост активов —21,6%. Улучшились показатели работы банка и в валютном эквиваленте: прирост капитала —38,5%, прирост чистой прибыли —45,6%, прирост активов – 40,1%.

Рисунок №4. Динамика собственного капитала Сберегательного банка за 1996 – 2000 гг.

Рентабельность активов составила 2,64%, прибыль на одного работника возросла с 69,9 тыс. до 83,5 тыс. руб.

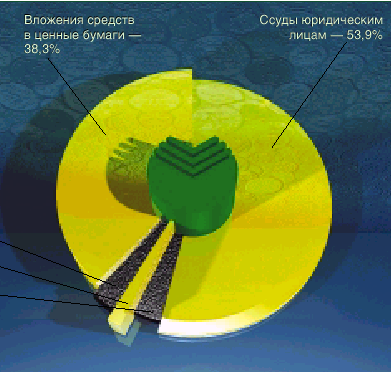

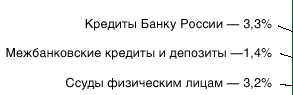

Достигнутые финансовые результаты были обеспечены качественными изменениями в структуре баланса банка. Темпы роста работающих активов (50,3%) опережали как темпы роста активов в целом (46,2%), так и темпы прироста платных пассивов (48,6%). Структура работающих активов Сберегательного банка представлена на рисунке №5.

|

Рисунок №5. Структура работающих активов Сберегательного банка РФ в 2007 г.

Значительно изменилась и структура пассивов банка. При росте остатков средств во вкладах за год в 1,5 раза более чем в 4 раза увеличена доля долгосрочных вкладов. Опережающими темпами росли остатки средств на счетах юридических лиц: доля средств корпоративных клиентов в привлеченных ресурсах банка изменилась с 28,1% до 29,1%.

В условиях высоких темпов роста объема кредитного портфеля банк усилил централизованную систему лимитирования, контроля и управления кредитными рисками, принял дополнительные меры по регулированию уровня крупных кредитных рисков и их концентрации, повысил требования к качеству залогов, по диверсификации кредитных рисков, ввел отраслевую специализацию кредитной работы. В результате банк добился существенного улучшения качества кредитного портфеля: доля кредитов первой группы риска возросла до 91,7%, объем просроченной задолженности снизился в абсолютном выражении на 482 млн. рублей, а её удельный вес уменьшился за год с 4,25 до 2,3%.