2020-01-15

2020-01-15 250

250

К числу показателей эффективности использования оборотных средств можно отнести следующие.

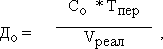

1. Длительность одного оборота (До) определяется по формуле:

где Со — остатки оборотных средств за период;

Тпер — число дней в периоде;

Vреал — сумма реализованной продукции.

2. Коэффициент оборачиваемости показывает количество оборотов, совершаемых за определенный период. Он определяется по формуле:

3. Коэффициент загрузки ОБС характеризует величину оборотных средств, приходящихся на 1 руб. реализованной продукции:

4. Рентабельность оборотных средств исчисляется как отношение прибыли предприятия к среднегодовой стоимости оборотных средств.

В результате ускорения оборачиваемости (интенсивности использования ОС) определенная сумма ОС высвобождается

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах. Абсолютное высвобождение происходит, если

Со.факт < Со.план, Vреал = const,

где Со.факт — фактические остатки ОС;

Со.план — планируемые остатки ОС;

Vреал — объем реализации.

Абсолютное высвобождение определяется по формуле:

АВ = Со.факт - Со.план.

Относительное высвобождение ОБС происходит при ускорении оборачиваемости с ростом объема производства. В отличие от абсолютного высвобождения, высвобожденные при этом средства не могут быть изъяты из оборота без сохранения непрерывности производства.

Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции. Чтобы определить его, нужно исчислить потребность в оборотных средствах за отчетный год, исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий год. Разность даст сумму высвобождения средств.

При анализе работы промышленного предприятия применяются различные показатели полезного использования материальных ресурсов:

- показатель (коэффициент) выхода готовой продукции из единицы сырья;

- показатель расхода сырья на единицу готовой продукции;

- коэффициент использования материалов (отношение чистого веса или массы изделия к нормативному или фактическому расходу конструкционного материала);

- коэффициент использования площади или объема материалов;

- уровень отходов (потерь) и др.

Пути повышения эффективности использования оборотных средств: оптимизация запасов ресурсов и незавершенного производства; сокращение длительности производственного цикла; улучшение организации материально-технического обеспечения; ускорение реализации товарной продукции и др.

Общими источниками экономии материальных ресурсов являются: снижение удельного расхода материалов; уменьшение веса изделий; снижение потерь и отходов материальных ресурсов; использование отходов и побочных продуктов; утилизация отходов; замена натурального сырья и материалов искусственными и др.

Факторинг

Факторинг (англ. factoring от англ. factor — посредник, торговый агент) — это комплекс услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа.

В операции факторинга обычно участвуют три лица: фактор (факторинговая компания или банк) — покупатель требования, поставщик товара (кредитор) и покупатель товара (дебитор). Основной деятельностью факторинговой компании является кредитование поставщиков путём выкупа краткосрочной дебиторской задолженности, как правило, не превышающей 180 дней. Между факторинговой компанией и поставщиком товара заключается договор о том, что ей по мере возникновения требований по оплате поставок продукции предъявляются счета-фактуры или другие платёжные документы. Факторинговая компания осуществляет дисконтирование этих документов путём выплаты клиенту 60−90 % стоимости требований. После оплаты продукции покупателем факторинговая компания доплачивает остаток суммы поставщику, удерживая процент с него за предоставленный кредит и комиссионные платежи за оказанные услуги[1].

Существует большое количество разновидностей факторинговых услуг, отличающихся друг от друга прежде всего степенью риска, который принимает на себя факторинговая компания.

Факторинг с регрессом (англ. recourse factoring) — вид факторинга, при котором фактор приобретает у клиента право на все суммы, причитающиеся от должника. Однако в случае невозможности взыскания с должника сумм в полном объёме клиент, переуступивший долг, обязан возместить фактору недостающие денежные средства[2].

Факторинг без регресса (англ. non recourse factoring) — вид факторинга, при котором фактор приобретает у клиента право на все суммы, причитающиеся от должника. При невозможности взыскания с должника сумм в полном объёме факторинговая компания потерпит убытки (правда, в рамках выплаченного финансирования клиенту)[2].

Факторинг бывает открытым (с уведомлением дебитора об уступке) и закрытым (без уведомления). Также он бывает реальным (денежное требование существует на момент подписания договора) и консесуальным (денежное требование возникнет в будущем).[3]

При участии одного Фактора в сделке факторинг называется прямым, при наличии двух Факторов — взаимным.[3]

При классификации видов факторинга стоит обратить внимание на инвойс-дискаунтинг, хотя он и имеет ряд существенных отличий, несмотря на то, что в нем присутствуют черты регрессного закрытого факторинга.