2020-01-15

2020-01-15 568

568

Расчет нормы прибыли на капитал может производиться двумя способами.

Первый. При нем исходят из общей суммы первоначально вложенного капитала, который состоит из затрат на покупку и установку основных средств и увеличение оборотного капитала, необходимого для реализации инвестиций.

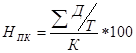

Второй. При этом способе определяется средний размер вложенного капитала в течение всего срока службы инвестиционного проекта. Тогда учитывается сокращение капиталовложений в основные средства до их остаточной стоимости. Поэтому для расчета нормы прибыли на капитал используют следующие формулы:

(5)

(5)

(6)

(6)

(7)

(7)

где  - норма прибыли на капитал, %;

- норма прибыли на капитал, %;

- сумма годовых доходов за весь срок испоьзования инвестиционного проекта;

- сумма годовых доходов за весь срок испоьзования инвестиционного проекта;

Т – срок использования инвестиционного проекта, лет;

К – первоначальные вложения на реализацию инвестиционного проекта;

- остаточная стоимость вложений;

- остаточная стоимость вложений;

И – сумма износа основных средств, входящих в первоначальные вложения, за весь срок использования проекта.

Недостаток метода – не учитывается различная стоимость денег в зависимости от времени их получения. Средняя прибыль рассчитывается за весь период использования инвестиционного проекта. Однако с учетом экономической теории оценки инвестиций одна денежная единица прибыли, полученная в 1995 г., существенно отличается по стоимости от одной денежной единицы прибыли, полученной, например, в 2005г.

Еще возникает проблема, при использовании второго способа расчета средней прибыли на капитал – первоначальная сумма инвестиций и их остаточная стоимость усредняются.

На основании полученных данных (если мы при расчетах будем пользоваться только выше перечисленными методами) сложно сделать вывод о целесообразности внедрения инвестиционного проекта. Для принятия правильного управленческого решения нужна дополнительная информация о том, какими критериями в данной ситуации руководствоваться. Для начала следует использовать данные о средней норме прибыли на капитал в целом по предприятию, на котором реализуется данный проект.

Кроме двух методов оценки эффективности инвестиций изложенных выше применяются еще методы, основанные на дисконтировании.

Дисконтирование – метод оценки инвестиционных проектов путем выражения будущих денежных потоков, связанных с реализацией проектов, через их стоимость в текущий момент времени. В настоящее время получили распространение следующие методы:

· метод чистой приведенной стоимости;

· метод внутренней нормы прибыли;

· дисконтированный срок окупаемости инвестиций;

· индекс доходности.