2020-01-15

2020-01-15 105

105

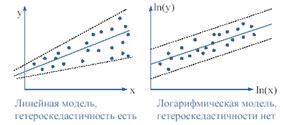

Часто наличие гетероскедастичности в остатках регрессии свидетельствует о неправельной спецификации модели. Если в линейной модели наблюдается такой вид гетероскедастичности, то вполне возможно, что в логарифмической модели гетероскедастичности не будет.

Логарифмическая регрессия не всегда позволяет избавится от гетероскедастичности. Кроме того, логарифмическая модель не всегдя удовлетворяет целям исследования (требуется оценить зависимость в абсолютных величнах, а не эластичность)

В этих случаях используют другой подход – взвешенную регрессию. Пусть в моделе пресудствует гетероскедастичность D(εi) = σi2 После всех вычеслений случайный член модели имеет постоянную дисперсию, следовательно обычные МНК-оценки неизвестных коэфицентов будут несмещенными и эффективными. На практике дисперсии ошибок почти никогда не бывает.

Общий случай

Подобрать простое преобразование для того, чтобы добиться гомоскедастичности удается не всегда. В общем случае используют следующую процедуру

ü Расчитываются МНК-оценки коэффицентов регресии

ü Находят остатки еi и их квадраты

ü Находят логарифмы отстатков

ü Расчитывают регрессию

ü Плучают прогноз

ü Находят веса наблюдений wi

ü Полученные веса wi используют во взвешенном методе наименьших квадратов

Автокорреляция: понятие, виды, последствия

Автокорреляция - случайные члены регрессии в разных наблюдениях являются зависимыми. Автокорреляция приводит к неэффективности получаемых МНК-оценок и к неправильному расчету наблюдаемых t и F-статистик и ошибочным решениям при тестировании гипотез. Первый тип автокорреляции – положительная автокорреляция.-это когда после положительных ошибок более вероятны положительные ошибки, после отрицательных – отрицательные. То есть ошибки имеют тенденция к сохранению своего знака. Противоположный случай –это отрицательной автокорреляцией: когда после положительных ошибок более вероятны отрицательные ошибки, после отрицательных – положительные.

Виды автокорреляции:

А. первого порядка: Ошибка зависит от ее значений в предыдущие p периодов времени и от случайного члена μt (называемого инновацией в момент времени t).

Автокорреляцией со скользящим средним q-oго порядка, обозначаемойMA(q), то есть ошибка в момент времени t зависит от инноваций в текущий и предыдущие q моментов времени. Автокорреляция со скользящим средним первого порядка, MA(1):

Последствия автокорреляции:

Потеря эффективности оценок

Смещение дисперсии

t- и F-статистики неправильные.