2020-01-15

2020-01-15 982

982Определение точки безубыточности выступает одним из важных ориентиров при оценке риска инвестиционных расходов. Чем больше величина выпуска продукции в точке безубыточности, тем выше риск реализации инвестиционного проекта, поскольку до обеспечения необходимого уровня рентабельности необходимо выпустить и реализовать большое количество продукции.

Экономический анализ безубыточности и динамичности инвестиционных проектов осуществляется в четыре этапа.

На первом этапе определяется точка безубыточности (порог рентабельности).

Второй этап заключается в определении коэффициента использования производственной мощности в точке безубыточности продукции.

Третий этап состоит в определении выручки от реализации продукции и переменных затрат на ее изготовление при условии использования мощности в полном объеме.

И на конец, на четвертом этапе производится анализ динамичности инвестиционного проекта и осуществляется расчет минимальной договорной цены продажи, при которой выручка от реализации продукции будет равна затратам на ее изготовление при условии полного использования производственной мощности.

Для расчета точки безубыточности используют показатели переменных, постоянных и общих издержек.

Точка безубыточности (порог рентабельности) - такое значение выручки от реализации, при котором предприятие не имеет убытков, но и не получило прибыли, т. е. это результат от реализации товаров после возмещения переменных издержек.

Безубыточный объем производства (физических единиц) (Q)= Суммарные постоянные издержки / Цена за единицу товара - Величина переменных издержек.

На втором этапе определим коэффициент использования производственной мощности (Кпм, в процентном отношении) в точке безубыточности продукции.

Расчет проводится по формуле: Кпм = Q / Qmax * 100%

где Qmax – количество продукции, предусмотренное в инвестиционном проекте при полном использовании мощности.

На третьем этапе проводится расчет выручки от реализации продукции (Вр) и переменных затрат на ее изготовление (V) при условии, что производственная мощность используется на 100%:

Вр = Qmax * р

V = Qmax * Vi

где р – договорная цена единицы продукции, Vi – переменные затраты на единицу продукции.

На четвертом этапе проводится анализ динамичности инвестиционного проекта на основе расчета коэффициента использования производственной мощности с применением стоимостных показателей.

В рамках этого анализа выявляется влияние изменения договорных цен, переменных и постоянных затрат на изменение точки безубыточности и вследствие этого, на изменение пропорций между постоянными и переменными затратами. Анализ осуществляется путем изменения значений показателей, входящих в формулу:

Kпм = (F / (Вр-V)) * 100% = (F / (Qmax * p – Qmax * Vi)) * 100

Инструменты и методы финансового планирования деятельности организаций

Финансовое планирование - это планирование всех доходов и направлений расходования денежных средств для обеспечения развития организации.

Инструменты. Такими инструментами могут считаться: • план сбыта – устанавливается на несколько лет вперед по количеству требующейся на рынке продукции (согласно спросу) в разрезе различных видов рынков и сегментов;

план производства – рассчитывается по исходным данным плана сбыта;

план создания производственных мощностей;

план инвестиционной деятельности;

план по персоналу;

план материально-технического снабжения;

план материальных запасов;

финансовый план;

план ликвидностей;

Цифры, устанавливающие предельные величины

Финансовый лимит

Финансовые показатели, устанавливающие конкретные значения отдельных элементов.

Методы финансового планирования.

Нормативный метод заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность организации в финансовых ресурсах и их источниках. Такими нормативами являются ставки налогов, ставки тарифных сборов и взносов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах и др. В финансовом планировании применяется целая система норм и нормативов. Она включает:

федеральные нормативы — единые на всей территории РФ для всех отраслей и организаций: ставки федеральных налогов, нормы амортизации основных фондов, ставки тарифных взносов на государственное социальное страхование и др.;

нормативы субъектов Федерации (краевых, областных, автономных образований): ставки республиканских налогов, тарифных взносов и сборов и т.д.;

местные нормативы (местные налоги и т.д.);

отраслевые нормативы, действующие в масштабах отдельных отраслей или по группам организационно-правовых форм хозяйствующих субъектов: малое предприятие, акционерное общество и т.д.;

нормативы организации, разрабатываемые непосредственно хозяйствующим субъектом и используемые им для регулирования производственно-торгового процесса и финансовой деятельности, контроля за эффективным использованием финансовых ресурсов: нормы потребности в оборотных средствах, кредиторской задолженности, запасов сырья, материалов, товаров, тары, нормативы распределения финансовых ресурсов и прибыли. Нормативный метол является самым простым методом. Исходя из норматива и величины базового показателя рассчитываются финансовые показатели.

Расчетно-аналитический метод состоит в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Данный метод финансового планирования широко применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей. В основе этого метода лежит экспертная оценка.

Расчетно-аналитический метод широко применяется, например, при планировании суммы прибыли и доходов, определении величины отчислений от прибыли в фонд накопления, потребления и резервный фонд.

Расчет планируемой величины финансовых показателей можно отразить в следующих виде:

Ф.n.пл - планируемая величина финансового показателя;

Ф.n.отч — отчетное значение финансового показателя;

I — индекс изменения финансового показателя.

Балансовый метод состоит в том, что путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них.

Применение балансового метода призвано обеспечить сбалансированность доходов и поступлений с расходами и отчислениями, т.е. соответствие источников финансовых ресурсов и финансирования за счет них. Для рационального использования всех источников финансовых ресурсов организации необходима полная сбалансированность объемов финансирования каждого расхода на основе распределения каждого источника.

Балансовый метод применяется прежде всего при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды — фонд накопления, фонд потребления и др. Например, балансовая увязка по финансовым ресурсам имеет вид:

Он - остаток средств на начало периода;

П - поступление средств;

Р — расходование средств;

Ок - остаток средств на конец периода.

Расчетно-аналитический метод основан на прогнозировании

финансовых показателей на основе анализа их достигнутой величины. Метод применяется, когда взаимосвязь между показателями устанавливается не прямым способом, а косвенно на основе изучения их динамики за ряд периодов. При использовании данного метода часто прибегают к экспертным оценкам.

Расчет планируемой величины финансовых показателей можно отразить в следующем виде:

ФПпл — планируемая величина финансового показателя;

ФПотч — отчетное значение финансового показателя;

I — индекс изменения финансового показателя.

Система финансовых планов организации

Систему финансового планировании на предприятии можно разделить на три составляющие:

- разработка финансовой стратегии предприятия;

- текущее финансовое планирование;

- оперативное финансовое планирование.

Текущее планирование финансовой деятельности предприятия осуществляется на основе разработанной финансовой стратегии. Основным документом текущего финансового планирования является баланс доходов и расходов. При разработке текущего финансового плана необходимо исходить из целей финансового планирования на предстоящий год и решать задачи, перечисленные выше. Балансировка доходов и расходов финансового плана достигается как регулированием расходов (прежде всего отчислений в фонды накопления и потребления, дивидендных выплат), так и оптимизацией размера и состава заемных средств. Разработка текущего финансового плана должна быть ориентирована на обеспечение финансовой устойчивости предприятия.

В дополнение к балансу доходов и расходов целесообразно составлять шахматную таблицу (матричный баланс), в которой определяются источники финансирования по каждой статье планируемых расходов.

Оперативное финансовое планирование заключается в разработке платежного календаря, детализирующего на квартал или месяц текущий финансовый план. Платежный календарь служит средством ранней диагностики финансового состояния предприятия, помогает поддерживать платежеспособность предприятия, вовремя привлекать краткосрочные заемные средства для покрытия разрыва во времени поступлений и перечислений средств. В процессе составления платежного календаря формируется информационная база о движении денежных средств предприятия, проводится анализ неплатежей, осуществляется расчет потребности в краткосрочном кредите или размера и сроков временно свободных денежных средств предприятия.

Финансовая стратегия предприятия представляет собой систему долгосрочных целей финансовой деятельности предприятия. Разработка финансовой стратегии предприятия — процесс длительный. требующий основательного подхода и определенной квалификации разработчиков. Финансовая стратегия предприятия должна формулировать основные цели предприятия и пути их достижения таким образом, чтобы обеспечить единую направленность действий предприятия.

Процесс формирования финансовой стратегии должен проходить ряд этапов, к которым относится:

определение общего периода ее формирования;

формирование стратегических целей финансовой деятельности;

конкретизация показателей финансовой стратегии по периодам ее реализации;

оценка разработанной финансовой стратегии.

29. Стратегическое (перспективное) финансовое планирование.

Финансовое планирование – система, состоящая из множества взаимосвязанных элементов. В качестве таковых можно выделить:

- плановый персонал;

- информационное обеспечение;

- организационное обеспечение;

- техническое и программное обеспечение;

- методическое и нормативное обеспечение.

Также систему финансового планирования можно рассматривать как совокупность ряда подсистем. В качестве последних обычно выделяют следующие виды финансового планирования:

- перспективное;

- текущее;

- оперативное.

Персективное финн.планирование-опред.важнейшие показ.явлглавной формой реализ-ии целей орг. Прогнозный отчет о приб и убытках:1)опред-ть объемы произ-ва и продаж продукции в целях обеспечения их безубыточности 2)установить размер желаемой прибыли 3)увел гибкость финн плани-ия на основе анализа чувствительности отношений. План прогноз движения д/с-учитывает приток д/с, отток д/с, чистый денежный поток. Прогноз баланса активов и пассивов- на конец планируемого периода отражает все изменения в акт и пассив в рез-те запланированных мероприятий и показ-ет состояние им-ва и финансов хоз-го субъекта. Бизнес план-горизонт планирования временной интервал, отражает все стороны производ-ой, ком-ой,фин-ой деят-ти орг(3-5лел). Финансовый план-обобщающий мат-лы всех предшествующих ему разделов и представляющий их в стоимостном выражении.

Текущее финансовое планирование.

Текущее планирование финансовой деятельности организации основывается на разработанной финансовой стратегии и финансовой политике по отдельным аспектам финансовой деятельности. Данный вид финансового планирования заключается в разработке конкретных видов текущих финансовых планов (бюджетов), которые дают возможность организации определить на предстоящий период все источники финансирования её развития, сформировать структуру доходов и затрат, обеспечить постоянную платежеспособность, а также определить структуру активов и капитала на конец планируемого периода.

Текущий финансовый план составляется, как было сказано, на период, равный одному году, с разбивкой по кварталам, поскольку такой период времени соответствует законодательным требованиям к отчётному периоду. Рассматривается бюджетное планирование также как составная часть перспективного плана и представляет собой конкретизацию его показателей.

Основными преимуществами внедрения принципов бюджетного планирования являются:

рациональное использование средств организации благодаря своевременному планированию совершаемых хозяйственных операций, финансовых и материальных потоков;

более точные показатели объёмов затрат и прибыли, чем в перспективном финансовом планировании;

большая материальная заинтересованность работников в успешном выполнении плановых заданий;

осуществление режима строгой экономии финансовых ресурсов организации и др.

Составление бюджетов основано на определённых принципах:

принцип согласования целей;

принцип ответственности за их формирование и исполнение;

принцип гибкости.

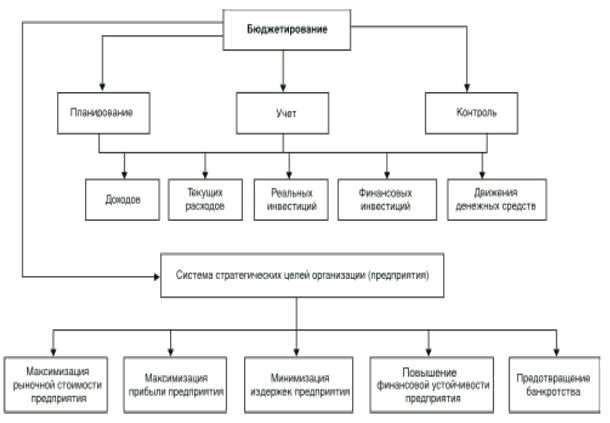

Бюджет — это скоординированный финансовый документ, отражающий поступления средств и расходы по определённому направлению деятельности. Процесс бюджетирования — технология финансового планирования, учёта, анализа и контроля деятельности предприятия в целом и его отдельных структурных подразделений, которая основана на разработке бюджетов по определённым правилам.

Бюджетирование необходимо для планирования финансово-хозяйственной деятельности, координации деятельности различных подразделений предприятия, стимулирования руководителей всех уровней в достижении соответствующих целей, контроля текущей деятельности, оценки выполнения плана различными подразделениями (центрами ответственности).

Технология бюджетирования включает формирование и консолидацию бюджетов предприятия. Для этого разрабатывается финансовая структура предприятия, представляющая собой совокупность подразделений (центров ответственности). Для каждого из них отдельно формируются соответствующие бюджеты — операционные, инвестиционные, финансовые. К операционным бюджетам относятся:

бюджет продаж;

бюджет производства

бюджет производственных запасов;

бюджет прямых затрат на оплату труда;

бюджет прямых материальных затрат;

бюджет производственных накладных расходов;

бюджет коммерческих расходов;

бюджет управленческих расходов.

Бюджеты инвестиций включают:

бюджет реальных инвестиций;

бюджет финансовых инвестиций.

Финансовый бюджет состоит:

из бюджета движения денежных средств;

бюджета доходов и расходов;

балансового отчёта.

В свою очередь, основной (сводный) бюджет — это консолидированный финансовый план, который разрабатывается на основе бюджетов различных видов или структурных подразделений предприятия. Основной бюджет выступает в роли связующего звена различных планов организации и выражается в формировании финансовых бюджетов, которые сводят воедино все её другие планы (бюджеты) в стоимостной оценке.

Разработка технологии бюджетного планирования в организации выполняется в следующей последовательности:

анализируются организационная структура управления предприятием и функции его подразделений;

определяются центры ответственности (затрат) и центры финансового учёта на предприятии;

анализируется (разрабатывается) учётная политика предприятия;

разрабатывается система операционных, инвестиционных и финансовых бюджетов и определяются их статьи.

При определении статей бюджетов следует учитывать два основных момента:

значимость статей доходов и расходов центров ответственности;

возможность контролировать выполнение плановых показателей этих статей.

По методам разработки различают стабильный и гибкий бюджеты. При этом стабильный бюджет не изменяется в зависимости от изменения объёмов деятельности организации, например бюджет расходов по обеспечению охраны фирмы. Гибкий бюджетпредусматривает установление планируемых текущих или капитальных затрат не в твёрдо фиксируемых суммах, а в виде норматива расходов, которые взаимоувязаны с объёмными показателями деятельности хозяйствующего субъекта, такими как объём выпуска или реализации продукции, объём строительно-монтажных работ.

Бюджетирование капитала необходимо для управления капиталом компании, определения источников финансирования и их размещения. Примером бюджетирования капитала является прогноз баланса активов и пассивов.

В целях согласования деятельности структурных подразделений в организации рекомендуется создавать сквозную систему бюджетов.

Разработка системы бюджетов начинается с составления бюджета продаж. Объём продаж в стоимостном выражении рассчитывается методом прямого счёта на основе нормативных или плановых цен на продукцию, товары, работы и услуги и натуральных показателей по предполагаемым продажам.

При составлении бюджета продаж учитывают не только производственные возможности предприятия, но и факторы, характеризующие конъюнктуру на рынке. Построение прогноза объёма продаж начинают с анализа продукции или товаров, услуг, существующих потребителей. При этом анализируют уровень сбыта за прошлый период, потребности покупателей, влияние динамики цен на изменение спроса.

Данные бюджета продаж служат основанием для подготовки бюджета прибылей и убытков и для формирования денежного потока предприятия, т.е. бюджета движения его денежных средств.

Оперативное финансовое планирование.

Оперативное планирование дополняет текущее планирование. Это связано с тем, что финансирование планируемых мероприятий должно осуществляться за счет заработанных предприятием средств, что требует эффективного контроля за формированием и использованием финансовых ресурсов.

Оперативное финансовое планирование включает составление и исполнение платежного календаря, кассового плана. А также расчет потребности в краткосрочном кредите.

Назначение платежного календаря заключается в управлении денежными потоками предприятия, маневрировании собственными и заемными денежными ресурсами и обеспечении нормальной работы предприятия.

Период планирования (неделя, декада, месяц, квартал) определяется предприятием самостоятельно с учетом экономической целесообразности.

Платежный календарь составляется по произвольной форме. В этом плане все источники поступлений денежных средств должны быть увязаны с расходами предприятия. План состоит из двух разделов: 1) расходы; 2) поступления средств. В первом разделе указываются все предстоящие расходы и платежи. Во втором указываются планируемые источники покрытия. Если планируемые расходы превышают ожидаемое поступление средств, то в платежном календаре отражается недостаток денежных средств. В этом случае должны быть приняты меры по изысканию дополнительных источников средств или переносу части не первоочередных расходов на следующий календарный период. Решения принимаются заблаговременно и оперативно.

Платежный календарь отражает реальное движение финансовых ресурсов на предстоящий период, позволяет регулировать доходы и расходы предприятия, обеспечивать устойчивое финансовое положение.

Информационной базой платежного календаря является план реализации продукции, смета затрат на производство, план капитальных вложений, выписки по счетам предприятия и приложения к ним, договора, внутренние прогнозы, график выплаты заработной платы, установленные сроки платежей для финансовых обязательств и другие документы, подтверждающие