2020-01-15

2020-01-15 172

172

Нефтекамский филиал по транспорту газа ОАО «СГ-транс» (именуемый в дальнейшем «Филиал») является обособленным подразделением Открытого акционерного общества «СГ-транс» (именуемый в дальнейшем «Общество») созданного путем преобразования Федерального государственного унитарного предприятия «СГ-транс» Министерства энергетики РФ на основании распоряжения Правительства РФ от 15.04.2003 №470-Р и распоряжения Министерства имущественных отношений РФ от 26 12.2003года №7235-р и является его правопреемником.

Юридический адрес: ОАО "СГ-транс", 119048, Российская Федерация г.Москва, Комсомольский проспект, дом 42 строение 3, ОСБ Банк Татарстан №8610 г.Казань БИК 049205603 к/р 30101810600000000603, р/с 40702810862350100963, ОКПО - 05806481

Филиал входит в состав единого производственно-хозяйственного и технологического комплекса Общества.

Правовое положение филиала определяется действующим законодательством РФ, Уставом общества и положением.

Филиал не является юридическим лицом, имеет фирменное наименование, включающее название Общества, расчетный счет и иные счета в банках, круглую печать со своим наименованием и указанием его местонахождения, бланки.

Филиал осуществляет свою деятельность от имени Общества. Право на осуществление хозяйственной деятельности возникает у филиала после утверждения Положения о филиале, формирования его структуры и органов управления, и фактической передачи имущества, закрепленного Обществом за филиалом.

Общество наделяет Филиал имуществом и несет ответственность за его деятельность в порядке и размере, определенном Уставом Общества.

В состав филиала входят:

– административно-управленческий персонал

– эксплуатационно-ремонтная служба.

– склад.

Целью и предметом деятельности филиала является:

– закупка от имени и по доверенности Общества и транспортировка в специализированных железнодорожных вагонах-цистернах сжиженного углеводородного газа и легкого углеводородного сырья;

– оказание услуг от имени и по доверенности Общества по транспортировке сжиженных и углеводородных газов и легкого углеводородного сырья, включая экспортные и импортные перевозки;

– эксплуатация и ремонт специализированных железнодорожных. вагонов-цистерн для перевозки опасных грузов, железнодорожных локомотивов промышленных предприятий;

– обеспечение эксплуатации и содержание в технически исправном состоянии технологического, энергетического, грузоподъемного оборудования, производственных зданий и инженерных сооружений опасных производственных объектов;

– расширение использования сжиженного углеводородного газа, как эффективного и экологически чистого топлива, развитие передовых технологий в области его потребления;

– выступление в качестве заказчика по проектированию и строительству, техническому переоснащению и расширению производственных объектов.

Как и другие крупные государственные компании, ОАО «СГ-транс» переживает сегодня структурную перестройку, цель которой превратить предприятие в гибкую и своевременную компанию.

Для этого ведется активная концентрация финансовых потоков и перестройка системы управления, что позволит привлечь и освоить дополнительные кредитные ресурсы и реализовать ряд важнейших инвестиционных программ.

ОАО «СГ-транс» обеспечивает транспортировку сжиженных углеводородных газов и легкого углеводородного сырья в железнодорожных цистернах, как для внутреннего потребления, так и на экспорт, обеспечивая вывоз сырья и газовой продукции с заводов отраслей нефте - и газопереработки, а также нефтехимии России и стран СНГ для обеспечения сжиженными газами населения, промышленности и автотранспорта.

Анализ производственно-финансовых показателей деятельности ОАО «СГ-транс» за последние годы свидетельствует о финансовой устойчивости, как на рынке транспортных услуг, так и на рынке реализации, несмотря на ужесточение конкуренции.

Для выполнения основных видов деятельности филиал осуществляет следующие функции:

– выполнение установленных Обществом основных производственно-финансовых и других показателей работы Филиала;

– выполнение заключенных Обществом и Филиалов договоров, позволяющее обеспечить производственное развитие Филиала и улучшение социальной защищенности его работников;

– реализация продукция, работ, услуг, отходов производства по ценам и тарифам, установленным по согласованию с Обществом, а в случаях, предусмотренных законодательством РФ, по регулируемым государственным ценам;

– снижение эксплуатационных расходов на прием, и транспортировку сжиженных углеводородных газов путем осуществления организационно-технических мероприятий, направленных на разработку и внедрение новой техники и передовой технологии;

– обеспечение безопасной эксплуатации железнодорожного подвижного состава и всего технологического, энергетического, грузоподъемного и другого оборудования, а так же производственных зданий и инженерных сооружений;

– организация и выполнение всех видов ремонта подвижного состава, технологического, энергетического и механического оборудования, зданий и сооружений, средств связи, автоматики, контрольно-измерительных приборов в строгом соответствии с действующими нормативными документами;

– подготовка железнодорожных вагонов-цистерн ко всем видам ремонта (техническое освидетельствование, капитальный и деповской ремонты);

– проведение мероприятий по устранению причин и условий, порождающих производственный травматизм и профзаболевания, соблюдение законодательства по охране труда, технике безопасности и промышленной санитарии, а так же обучение рабочих безопасным приемам труда;

– обеспечение работников филиала средствами индивидуальной защиты, спецодеждой и спецобувью;

– проведение и внедрение работ по изобретательству и рационализации, внедрение рекомендованных Обществом разработок в производство;

– подготовка и повышение квалификации кадров;

– разработка и осуществление мероприятий по экологической безопасности объектов Филиала;

– участие в разработке и реализации единых программ технического и экономического развития Общества.

Основной задачей филиала является - закупка сжиженных углеводородных газов и оказание транспортных услуг по перевозке продукции, в железнодорожных вагонах-цистернах производимой ОАО «Нефтекамскнефтехим», а также выполнение следующих видов операций:

– подготовка цистерн к деповскому ремонту (дегазация цистерн);

– подготовка цистерн к заводскому ремонту (дегазация цистерн);

– периодическое техническое освидетельствование цистерн (наружный и внутренний осмотр, гидравлическое испытание);

– профилактический ремонт сливо-наливной, контрольной арматуры, пружинных предохранительных клапанов;

– покраска цистерн.

Для ритмичного и своевременного выполнения маневровых работ на путях РИП, подачи и уборки вагонов-цистерн на пути общего пользования, в собственности филиала имеется тепловоз ТЭМ-2У.

На РИП филиале подаются только порожние вагон-цистерны.

Вся история «СГ-транс» представляет собой непрерывный процесс развития научно-технического прогресса, постоянного поиска и применения на практике соответствующих времени отечественных и зарубежных технологий.

Одним из основных принципов хозяйственной и научно-технической деятельности ОАО «СГ-транс» является обеспечение промышленной и экологической безопасности при эксплуатации объектов газоснабжения, подвижного состава и его ремонтно-испытательного пункта.

Поэтому неудивительно, что одно из крупнейших предприятий Минэнерго России ОАО «СГ-транс» уделяет решению экологических проблем самое пристальное внимание.

Услуги нашего предприятия могут быть полезны как для небольших организаций, не имеющих собственных емкостей для хранения, так и для крупных компаний в связи с сезонными колебаниями потребления сжиженных газов.

2.2 Сравнительная оценка показателей финансово-хозяйственной деятельности Нефтекамского филиала по транспорту газа ОАО «СГ-транс»

Основными показателями работы предприятия, занимающегося транспортировкой сжиженных углеводородных газов, являются объем перевозимой продукции, рентабельность производства, прибыль от реализации транспортных услуг. Анализ этих показателей дает возможность оценить состояние предприятия и сложившееся финансовое положение, выявить основные тенденции его изменения. Одним из важных критериев состояния транспортного предприятия является показатель прибыли.

Сравнительная оценка формирования прибыли предприятия проводится способом сравнения на основании «отчета о прибылях и убытках». Показатели прибыли характеризуют абсолютную эффективность деятельности предприятия по всем направлениям его деятельности [7, с.240].

Анализ финансовых результатов деятельности предприятия включает оценку изменений по каждому показателю в сравнении с аналогичным показателем в прошлом году. Начальным этапом исследования является изучение динамики, структуры прибыли, оценка выполнения плана в целом, по видам хозяйственной деятельности, по структурным подразделениям, а также определение влияния факторов на изменение величины показателей прибыли. Финансово-хозяйственные результаты деятельности предприятия оцениваются с помощью абсолютных и относительных показателей.

К абсолютным показателям относятся: валовая прибыль, прибыль от реализации продукции, прибыль (убыток) от прочей реализации, прибыль до налогообложения, чистая прибыль. Они характеризуют абсолютную прибыль хозяйствования. Анализ прибыли, необходимо дополнить расчетами удельного веса каждого вида прибыли в общей величине доходов для оценки основных источников формирования чистой прибыли, а также определения экономической рентабельности.

Наиболее важные показатели финансовых результатов деятельности предприятия находят отражение в отчете о прибылях и убытках (форма 2) (приложение А, Б, В).

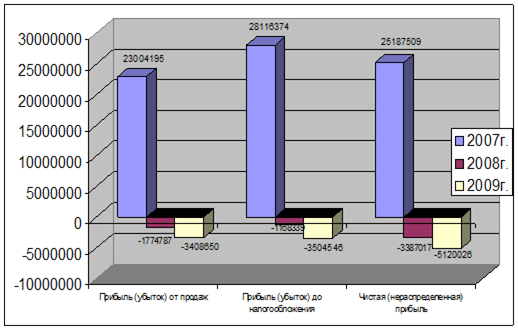

Для анализа и оценки уровня показателей прибыли по данным бухгалтерской отчетности по форме 2 составим таблицу 3.

Таблица 3 – Оценка состава и динамики показателей прибыли, руб.

| Показатель | Период | Отклонения | |||||

| 2007г. | 2008г. | 2009г. | В 2008 году по сравнению с 2007г. | В 2009 году по сравнению с 2008г. | |||

| Сумма, руб | Относите льное в % | Сумма,руб | Относитель ное, в% | ||||

| Выручка (нетто) от реализации продукции (работ,услуг) | 103155599 | 80408487 | 59033798 | -22747112 | -22,05 | -21374689 | -26,58 |

| Себестоимость (производственная) реализации продукции (работ,услуг) | -47337877 | -56574989 | -48889190 | 9237112 | 19,51 | -7685799 | -13,58 |

| Валовой доход | 55817722 | 23833498 | 7888621 | -31984224 | -57,31 | -15944877 | -66,90 |

| Расходы периода (коммерческие и управленческие) | -32813527 | -25608285 | -11297271 | -7205242 | -21,96 | -14311014 | -55,88 |

| Прибыль (убыток) от продаж | 23004195 | -1774787 | -3408650 | -2122408 | -92,29 | 1633863 | 92,06 |

| Прочие доходы | 10984895 | 6474936 | 6601016 | -4509959 | -41,05 | 126080 | 1,94 |

| Прочие расходы | -5875937 | -5868962 | -6696912 | -6975 | -0,12 | 827950 | 14,4 |

| Прибыль (убыток) до налогообложения | 28116374 | -1168339 | -3504546 | -26948035 | -95,84 | 2336207 | 199,96 |

| Налог на прибыль | -3110750 | -2279965 | -1576170 | -830785 | -26,71 | 703795 | 30,87 |

| Чистая нераспределенная прибыль | 25187509 | -3387017 | -5120026 | -21800492 | -86,55 | 1733009 | 51,17 |

| Рентабельность продаж, % | 22,30 | -2,21 | -5,77 | -90,18 | 91,49 | 3,56 | 161,08 |

Оценка показателей формирующих прибыль предприятия показывают, что в 2008 году по сравнению с 2007 годом в целом выручка от оказанных услуг и работ снизилась при одновременном увеличении себестоимости оказанных услуг на сумму 9237112 рублей или на 19,51 %.

Необходимо отметить, что валовой доход от оказанных услуг предприятия в 2008 году по сравнению с 2007 годом уменьшился на сумму 331984224 рублей или на 57,31 %. За данный период управленческие расходы предприятия по мере тенденции к уменьшению, что составило абсолютную сумму 7205242 рублей или 21,96 %.

В целом прибыль от продажи оказанных услуг за анализируемый период резко снизилось с положительного сальдо на отрицательное, и абсолютное уменьшение составило в сумме 21224408 рублей или на 2,29 %.

Доходы прочей деятельности 2008 года по сравнению с 2007 годом уменьшились на сумму 4509959 рублей или 41,05 %. При одновременном уменьшении прочих расходов на сумму 6975 рублей или на 0,12 %, что привело к значительному уменьшению с положительного сальдо на отрицательную прибыль до налогообложения и абсолютную сумму составило 26948035 рублей или 95,48 %. Налог на прибыль за анализируемый период имел тенденцию к снижению и 2008 году по сравнению с 2007 годом налог на прибыль снизился на сумму 830785 рублей или 26,71 %, что в конечном итоге привело к резкому снижению чистой или нераспределенной прибыли и абсолютную сумму на 21800492 рублей или 86,55 %.

Необходимо отметить, что рентабельность продаж в 2008 году по сравнению с 2007 годом снизилась на 2,18 пункта.

Сравнительная оценка показала, что практически все показатели ухудшились и привели к отрицательному результату. Так, выручка от реализации работ и услуг за данный период снизилась на сумму 21374689 рублей или на 26,58 % при одновременном снижении себестоимости валового дохода предприятия от оказанных услуг на сумму 15944877 рублей или 66,99 %. За анализируемый период управленческие расходы имели тенденцию к снижению, что является положительным моментом и абсолютной сумме они снизились на 14311014 рублей или 55,88 %. И прибыль от продаж имеет отрицательное сальдо и снижение прибыли от продажи 2009 года по сравнению с 2008 годом, увеличение на сумму 1633863 рублей или 92,06 %.

Прочие доходы предприятия 2009 года по сравнению с 2008 годом увеличились, что является позитивным моментом и абсолютную сумму 126080 рублей или 1,94 %, а прочие расходы также увеличились, что является отрицательным моментом и абсолютную сумму 827950 рублей или 14,11 %.

Прибыль до налогообложения имело отрицательное сальдо, и снижение данного показателя 2009 года по сравнению с 2008 годом росло на сумму 2336207 рублей или 199,96 %. В целом налог на прибыль анализируемого предприятия имеет отрицательное сальдо, хотя отрицательное сальдо 2009 года уменьшилось на сумму 703795 рублей или 30,87 %. Таким образом, чистая или нераспределенная прибыль имело, отрицательное сальдо 2009 года по сравнению с 2008 годом произошло увеличение отрицательного сальдо на сумму 1733009 рублей или 51,17 %.

В целом показатели формирующие прибыль имеют, отрицательный результат и рентабельность от продажи работ и услуг 2009 года имело отрицательное значение, и данный показатель в 2009 году по сравнению с 2008 годом увеличился на 3,56 пункта.

Для наглядности показателей прибыли отразим на рисунке 1.

Рисунок 1 - Оценка состава и динамики показателей прибыли, руб.

В дальнейшем необходимо оценить структуру, составляющих показателей прибыли, и для этого составляем таблицу 4.

Таблица 4 – Оценка изменения структуры составляющих показателей прибыли

| Показатель | Период | Отклонения, уд.веса, % | ||||||

| 2007г. . | 2008г | 2009г. | В 2008 году по сравнению с 2007г. | В 2009 году по сравнению с 2008г. | ||||

| Сумма (руб.) | Уд. вес | Сумма (руб.) | Уд. вес | Сумма (руб.) | Уд. вес | |||

| Проценты к получению | 3221 | 0,01 | 474 | -0,04 | - | - | -0,03 | |

| Прочие доходы | 10984895 | 39,07 | 6474936 | 554,20 | 6601016 | 188,36 | 515,13 | -365,84 |

| Прочие расходы | -5875937 | -20,90 | -5868962 | -502,34 | -6696912 | -192 | 481,44 | -310,34 |

| Прибыль (убыток) до налогообложения | 28116374 | 100 | -1168339 | 100 | -3504546 | 100 | - | - |

| Текущий налог на прибыль | -3110750 | 11,06 | -2279965 | 195,15 | -1576170 | 44,98 | 184,09 | -150,17 |

| Налог на прибыль по уточненным декларациям и налоговым обязательствам | -183413 | -0,65 | -63931 | 5,47 | -46851 | 1,34 | 4,82 | -4,13 |

| Чистая (нераспределенная) прибыль | 25187509 | 89,58 | -3387017 | -289,90 | -5120026 | -146,10 | 200,32 | -143,80 |

Оценка изменения структуры составляющей прибыли показало, что по отношению до налогообложения удельный вес прибыли от реализации в 2007 году составил 81,82 %, прочих доходов составляет 39,07 %, прочих расходов составляет минус 20,09 %.

Чистая прибыль составляет по отношению к прибыли до налогообложения 89,58 %, текущий налог на прибыль 11,06 %, остальные показатели имеют незначительный удельный вес.

Необходимо отметить, что иная ситуация наблюдается в 2008 году, так прибыль от реализации продукции по отношению к прибыли до налогообложения значительно изменится и удельный вес данного показателя увеличится и составит 151,09 %, в тоже время прочие доходы за данный период к прибыли до налогообложения составит 554,02%, а прочие расходы 502,34 %, что показывает превышение удельного веса прочих доходов над прочими расходами на 51,86 пункта (554,02 – 502,34).

В 2008 году текущий налог на прибыль имеет отрицательное сальдо, и удельный вес данного показателя к прибыли до налогообложения составляет 195,15 % с отрицательным результатом.

Также чистая прибыль за данный период имеет отрицательное сальдо, и удельный вес данного показателя к прибыли до налогообложения составляет 289,09 %.

Аналогичная ситуация наблюдается и в 2009 году.

Так удельный вес прибыли от реализации по отношению к прибыли до налогообложения составляет 97,26 %, а прочие доходы 188,36 %, прочие расходы 192 %.

Удельный вес текущего налога на прибыль за данный период составляет 44,98 %, так доля чистой прибыли составляет 146,01 %.

Сравнительная оценка изменения структуры составляющих прибыли с 2008 году по сравнению 2007 года показывает, что удельный вес прибыли от реализации по отношению к прибыли до налогообложения увеличился на 70,08 пункта прочих доходов на - 515,13 пункта, прочих расходов 481,44 пункта. Текущий налог на прибыль 184,09 пункта.

Чистая нераспределенная прибыль на 200,32 пункта.

Остальные показатели изменились не значительно.

Иная ситуация наблюдается в 2009 году по сравнению с 2008 годом, так доля прибыли от реализации продукции по отношению к прибыли до налогообложения снизилась на 54,65 пункта, прочие доходы снизились на 365,84 пункта, прочие расходы 310,34 пункта, текущий налог на прибыль 150,17 пункта и чистая прибыль на 143,08 пункта.

Остальные показатели изменились незначительно.

Для наглядной структуры показателей прибыли отразим на рисунке 2.

Рисунок 2 - Структура показателей прибыли 2007, 2008, 2009 годов

2.3 Оценка влияния факторов на результаты деятельности предприятия

Основную часть прибыли предприятие получает от реализации продукции и услуг. Для того чтобы проанализировать прибыль от реализации продукции (работ и услуг), необходимо дать общую оценку изменения прибыли. Затем необходимо определить количественное влияние изменений факторов [14, с.448].

Важнейшими факторами, влияющими на сумму прибыли от продажи продукции, работ, услуг, являются:

– изменение объема продажи продукции. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли и улучшению финансового состояния предприятия. Рост объема реализации убыточной продукции влияет на уменьшение суммы прибыли;

– изменение структуры ассортимента реализованной продукции. Увеличение доли более рентабельных видов продукции в общем объеме реализации приводит к увеличению суммы прибыли. Увеличение удельного веса низкорентабельной или убыточной продукции влияет на уменьшение прибыли;

– изменение себестоимости продукции. Снижение себестоимости приводит к росту прибыли, и наоборот, ее рост влияет на снижение прибыли. Такая зависимость существует в отношении коммерческих и управленческих расходов;

– изменение цены реализации продукции. При увеличении уровня цен сумма прибыли возрастает, и наоборот.

Результаты факторного анализа прибыли от продажи позволяют оценить резервы повышения эффективности производства и принять обоснованные управленческие решения.

Оценка вышеперечисленных факторов возможна с использованием факторного метода анализа. При внешнем анализе в качестве источника информации привлекается бухгалтерская (финансовая) отчетность «Отчет о прибылях и убытка» (форма 2).

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов: объема реализации продукции, ее структуры, себестоимости и уровня среднереализационных цен. Данный показатель вычисляется по следующей формуле (2.1):

П = Σ[VРПобщ х Уд (Цi - Сi)] (2.1)

где П – прибыль от реализации продукции в целом по предприятию;

VРП – общий объем реализации продукции;

Уд – структура реализованной продукции;

Цi - уровень среднереализационных цен;

Сi – себестоимость реализованной продукции [3, с.219].

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет.

Напротив, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции обратно пропорциональна прибыли: снижение себестоимости приводит к соответствующему изменению суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастет, и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепной подстановки используя исходные данные для факторного анализа прибыли от реализации продукции по двум продуктам приведенные в таблице 5.

Таблица 5 – Исходные данные для факторного анализа прибыли от реализации продукции, руб.

| Показатели | Периоды | Отклонения | |||

| 2007г. | 2008г. | 2009г. | 2008г. по сравнению с 2007г. | 2009. по сравнению с 2008г | |

| Объем отгруженной продукции, в тн. (в том числе: - дивинил - изопрен | 154325 77325 77000 | 164300 79300 85000 | 170261 80261 90000 | 9975 1975 8000 | 5961 961 5000 |

| Цена единицы отгруженной продукции, руб (в том числе: - дивинил - изопрен | 123 122 | 141 130 | 151 142 | 18 8 | 10 12 |

| Себестоимость единицы отгруженной продукции,руб. (в том числе: - дивинил - изопрен | 96,42 96,42 | 97,52 97,52 | 105 105 | 1,1 1,1 | 7,48 7,48 |

| Структура отгруженной продукции (в том числе: - дивинил - изопрен | 0,501 0,499 | 0,482 0,517 | 0,471 0,529 | - 0,019 0,018 | - 0,011 0,012 |

На основании данной таблице и согласно формуле 2.1 рассчитаем следующие показатели:

– сумма прибыли за 2007 год

П2007 = [154325 х 0,501х (123 – 96,42)] + [154325 х 0,449х (122 – 96,42)] = 154325 х 0,501 х 26,58 + 154325 х 0,449х 25,58 = 2055081,21 + 1772487,44 = 3 827568,65 руб.

– рассчитаем прибыль 2007 года при объеме реализации 2008 года:

П2007РП = П2007 х КРП = 3 827568,65 х 1,065 = 4 076360,61 руб.

КРП = РП2008 / РП2007 = 164300 / 154325 = 1,065

– рассчитаем сумму прибыли 2007 года при объеме реализации и структуры на 2008 год:

–

П2007уд = [164300 х 0,482х(123-96,42)] + [164300 х 0,517х (122 – 96,42)] =

= 164300 х0,482х26,58 + 164300х0,517х25,58 = 2 104939,30 + 2 172844,50= 4 277 783,80 руб.

– рассчитаем прибыль 2008 года при себестоимости единицы продукции на 2007 год:

П2008ц = [164300х0,482х(141-96,42))] + [164300х0,517х(130-96,42)] =

= 164300х0,482х44,58 + 164300х0,517х33,58 =3 530 406,10 + 2 852 389,30= 6 382 795,40 руб.

– рассчитаем прибыль 2008 года:

П2008 = [164300х 0,482х(141 – 97,52)] + [164300х0,517 х (130 - 97,52)] =

= 164300х0,482х43,48 + 164300 х 0,517 х 32,48 =

=3 443 294,25 + 2 758 951,89 = 6 202 246,14 руб.

На основании данных показателей рассчитаем изменение прибыли от реализации (2008 год по сравнению с 2007) за счет следующих факторов:

– за счет изменения объема отгруженной продукции рассчитывается по формуле (2.2):

∆ ПРП = П2007РП - П2007, (2.2)

где ∆ ПРП - изменения прибыли за счет объема отгруженной продукции

∆ ПРП = 4 076360,61 – 3 827568,65 = 248 791,96 руб.

– за счет изменения структуры отгруженной продукции рассчитывается по формуле (2.3):

∆ Пуд = П2007уд - П2007РП, (2.3)

где ∆ Пуд - изменения прибыли за счет структуры отгруженной продукции

∆ Пуд = 4 277 783,80 - 4 076360,61 = 201 423,19 руб.

– за счет изменения цены рассчитывается по формуле (2.4):

∆ Пц = П2008ц - П2007уд, (2.4)

где ∆ Пц - изменения прибыли за счет цены

∆ Пц = 6 382 795,40 - 4 277 783,80 = 2 105 011,60 руб.

– за счет изменения себестоимости рассчитывается по формуле (2.5):

∆ ПС = П2008 - П2008ц, (2.5)

где ∆ ПС - изменения прибыли за счет себестоимости

∆ ПС = 6 202 246,14 - 6 382 795,40 = - 180 549,26 руб.

– общие изменения рассчитывается по формуле (2.6):

∆ Побщ = П2008 - П2007, (2.6)

где ∆ Побщ - общие изменения прибыли

∆ Побщ = 6 202 246,14 – 3 827568,65 = 2 374 677,49 руб.

Аналогично проводим оценку изменения общей суммы прибыли двух видов услуг в 2009 году по сравнению с 2008 годом:

– рассчитаем прибыль в 2008 году:

2008 = [164300х0,482х(141- 97,52)] + [164300х0,517х(130 - 97,52)]=

= 164300х 0,482х43,48 + 164300х0,517 х 32,48 =

=3 443 294,25 + 2 758 951,89 = 6 202 246,14 руб.

– рассчитаем прибыль 2008 года при объеме реализации 2009 года:

П2008РП = П2008 х КРП = 6 202 246,14 х 1,036 = 6 425 527,00 руб.

КРП = РП2009 / РП2008 = 170261 / 164300 = 1,036

– рассчитаем сумму прибыли 2008 года при объеме реализации и структуры на 2009 год:

П2008уд = [170261 х 0,471х (151 – 105] + [170261 х0,529х(142 - 105)=

= 170261 х 0,471х46 + 170261 х0,529х37 = 3 688 874,82 + 3 332 518,55 =

= 7 021 393,37 руб.

– рассчитаем прибыль 2009 года при себестоимости единицы продукции на 2008 год:

П2009ц = [170261х0,471х(151 - 97,52)] + [170261х0,529х(142 - 97,52)]=

= 170261х0,471х53,48 + 170261х0,529х44,48 =

= 4 288 717,95 + 4 006 227,71 = 8 294 945,66 руб.

– рассчитаем прибыль 2009 года:

П2009 = [170261х0,471х(151-105)] + [170261х0,529х(142-105)]=

= 170261х0,471х46 + 170261х0,529х37 = 3 688 874,82 + 3 332 518,55 =

= 7 021 393,37 руб.

На основании данных показателей рассчитаем изменение прибыли от реализации (2009 год по сравнению с 2008) за счет следующих факторов:

– за счет изменения объема отгруженной продукции рассчитаем по формуле (2.7):

∆ ПРП = П2008РП - П2008, (2.7)

∆ ПРП = 6 425 527,00 - 6 202 246,14 = 223 280,86 руб.

– за счет изменения структуры отгруженной продукции рассчитаем по формуле (2.8):

∆ Пуд = П2008уд - П2008РП , (2.8)

∆ Пуд = 7 021 393,37 - 6 425 527,00 = 595 866,37 руб.

– за счет изменения цены рассчитаем по формуле (2.9):

∆ Пц = П2009ц - П2008уд, (2.9)

∆ Пц = 8 294 945,66 - 7 021 393,37 = 1 273 552,29 руб.

– за счет изменения себестоимости рассчитаем по формуле (2.10):

∆ ПС = П2009 - П2009ц, (2.10)

∆ ПС = 7 021 393,37 - 8 294 945,66 = - 1 273 552,29 руб.

– общие изменения рассчитаем по формуле (2.11):

∆ Побщ = П2009 - П2008, (2.11)

∆ Побщ = 7 021 393,37 - 6 202 246,14 = 819 147,23 руб.

Расчеты факторного анализа сводим в таблицу 6.

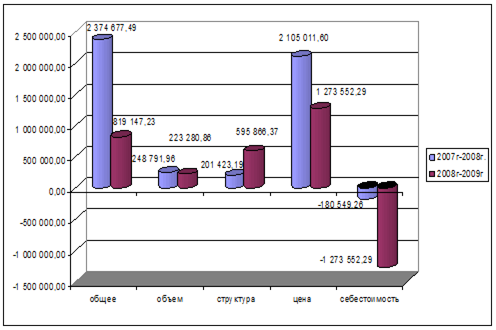

Таблица 6 – Результаты факторного анализа изменения прибыли

| Периоды | Изменения | ||||

| Общее | в том числе за счет показателей | ||||

| Объем отгруженной продукции, в тн. (в том числе: | Структура отгруженной продукции(в том числе: | Цена единицы отгруженной продукции, руб (в том числе: | Себестоимость единицы отгруженной продукции,руб. (в том числе: | ||

| 2007г-2008г. | 2 374 677,49 | 248 791,96 | 201 423,19 | 2 105 011,60 | - 180 549,26 |

| 2008г-2009г | 819 147,23 | 223 280,86 | 595 866,37 | 1 273 552,29 | - 1 273 552,29 |

Результаты факторного анализа показал, что в целом предприятие работает стабильно прибыльно, так в целом общая сумма прибыли от оказанных услуг в 2008 году по сравнению с 2007 годом увеличилась на сумму 2 374677,49 рублей.

На данное увеличение прибыли положительно повлияли следующие факторы:

– увеличение объему оказанных услуг по дивинилу на 1975 тн и по изопрену на 8000 тн позволило увеличить прибыль от оказанных услуг на сумму 248 791,96 рублей;

– изменение структурных сдвигов в составе оказанных услуг привело к увеличению сумму прибыли в целом на 201 423,19 рублей;

– увеличение единицы продукции по дивинилу на 1800 рублей и 800 рублей по изопрену увеличилась прибыль от оказанных услуг на сумму 2 105 011,60 рублей.

В тоже время незначительное увеличение себестоимости от оказанных услуг, а именно на 110,35 рублей по обоим продуктам снизилась прибыль от оказанных услуг на 180 549,26 рублей.

Аналогичная ситуация наблюдается и в 2009 году по сравнению с 2008 годом так общая сумма прибыли от двух видов услуг за данный период увеличилась на сумму 819 147,23 рублей.

На данное увеличение повлияло увеличение цены единицы продукции, т.е. по дивинилу на 1000 рублей по изопрену 1.200 рублей, что позволило дополнительно получить прибыль в сумме 1 273 552,29 рублей:

– увеличение объема оказанных услуг по дивинилу 961 тн по изопрену на 5000 тн позволило получить дополнительную сумму прибыли на 223 280,86 рублей;

– структурные сдвиги в соответствии оказанных услуг позволили дополнительно получить прибыль в сумме 595 866,37 рубля.

В тоже время значительное увеличение себестоимости единицы продукции по обоим видам на сумму 747,65 рублей снизила прибыль от оказанных услуг на сумму 1 273 552,29 рублей.

Для наглядного влияния факторов на изменение прибыли от оказанных услуг в 2008 году по сравнению с 2007 годом и 2009 годом по сравнению с 2008 годом отразим на рисунке 3.

Рисунок 3 – Влияния факторов на изменение прибыли от оказанных услуг в 2008 году по сравнению с 2007 годом и 2009 годом по сравнению с 2008 годом

В дальнейшем проанализируем изменение прибыли от оказанных услуг по отдельным видам продукции, которые зависит от следующих факторов:

– объем отгруженной продукции;

– себестоимость и среднереализованных цен на единицу продукции.

Факторная модель прибыли от отгрузки отдельных видов продукции имеет вид формулы (2.12):

Пi = VPПi х (Цi - Сi), (2.12)

где П – прибыль от реализации отдельных видов продукции;

VPПi - объем отгрузки i –го вида продукции;

(Цi) - среднереализационных цена;

(Сi) – себестоимость.

На основании данных моделей и данных таблице 5 рассчитаем следующие показатели:

Для проведения оценки прибыли от реализации отдельных видов продукции на Нефтекамском филиале по транспорту газа ОАО «СГ-транс» были взяты такие виды продукции, как дивинил и изопрен.

Для проведения оценки изменения прибыли по отдельным видам продукции (дивинил) в 2008 году по сравнению с 2007 годом рассчитаем следующие показатели по формуле (2.12):

– прибыль от отгрузки 2007 года:

П2007 = 77325 х (123 – 96,42) = 77325 х26,58 = 2 055 298,50 руб.

– прибыль в 2007 году при объеме отгрузки 2008 года:

П2007РП = 79300 х (123 – 96,42) = 79300 х26,58 = 2 107 794 руб.

– прибыль 2008 года при себестоимости 2007 года:

П2008Ц = 79300 х(141 – 96,42) = 79300 х 44,58 = 3 535 194 руб.

– прибыль 2008 года:

П2008 = 79300 х (141 - 97,52) = 79300 х 43,48 = 3 447 964 руб.

На основании данных показателей рассчитываем изменения прибыли от отгрузки 2008 года по сравнению с 2007 годом за счет следующих факторов:

– за счет изменения объема отгрузки:

∆ПРП = П2007РП - П2007 = 2 107 794 - 2 055 298,50 = 52 495,50 руб.

– за счет изменения цены:

∆ПЦ = П2008Ц - П2007РП = 3 535 194 - 2 107 794 = 1 427 400 руб.

– за счет изменения себестоимости:

∆ПС = П2008 - П2008Ц = 3 447 964 - 3 535 194 = - 87 230 руб.

– общие изменения:

∆Побщ = П2008 - П2007 = 3 447 964 - 2 055 298,50 = 1 392 665,50 руб.

Для проведения оценки изменения прибыли по отдельным видам продукции (дивинил) в 2009 году по сравнению с 2008 годом рассчитаем следующие показатели по формуле (2.12):

– прибыль от отгрузки 2008 года:

П2008 = 79300 х (141 – 97,52) = 79300 х 43,48 = 3 447 964 руб.

– прибыль в 2008 году при объеме отгрузки 2009 года:

П2008РП = 80261 х (141 – 97,52) = 80261 х 43,48 = 3 489 748,28 руб.

– прибыль 2009 года при себестоимости 2008 года:

П2009Ц = 80261 х (151 – 97,52) = 80261 х 53,48 = 4 292 358,28 руб.

– прибыль 2009 года:

П2009 = 80261 х(151 - 105) = 80261 х 46 = 3 692 006 руб.

На основании данных показателей рассчитываем изменения прибыли от отгрузки 2009 года по сравнению с 2008 годом за счет следующих факторов:

– за счет изменения объема отгрузки:

∆ПРП = П2008РП - П2008 = 3 489 748,28 - 3 447 964 = 41 784,28 руб.

– за счет изменения цены:

∆ПРП = П2009Ц - П2008РП = 4 292 358,28 - 3 489 748,28= 802 610 руб.

– за счет изменения себестоимости:

∆ПС = П2009 - П2009Ц =3 692 006 - 4 292 358,28 = - 600 352,28 руб.

– общие изменения:

∆Побщ = П2009 - П2008 = 3 692 006 - 3 447 964 = 244 042 руб.

Аналогично проведем оценку изменения прибыли за счет отгрузки изопрена в 2008 году по сравнению с 2007 годом и рассчитаем следующие показатели по формуле (2.12):

– прибыль от отгрузки 2007 года:

П2007 = 77000 х (122 – 96,42) = 77000 х 25,58 = 1 969 660 руб.

– прибыль в 2007 году при объеме отгрузки 2008 года:

П2007РП = 85000 х (122 – 96,42) = 85000 х 25,58 = 2 174 300 руб.

– прибыль 2008 года при себестоимости 2007 года:

П2008Ц = 85000 х (130 – 96,42) = 85000 х 33,58 = 2 854 300 руб.

– прибыль 2008 года:

П2008 = 85000 х (130 – 97,52 = 85000 х 32,48 = 2 760 800 руб.

На основании данных показателей рассчитываем изменения прибыли от отгрузки 2008 года по сравнению с 2007 годом за счет следующих факторов:

– за счет изменения объема отгрузки:

∆ПРП = П2007РП - П2007 = 2 174 300 - 1 969 660 = 204 640 руб.

– за счет изменения цены:

∆ПЦ = П2008Ц - П2007РП = 2 854 300 - 2 174 300 = 680 000 руб.

– за счет изменения себестоимости:

∆ПС = П2008 - П2008Ц = 2 760 800 - 2 854 300 = - 93 500 руб.

– общие изменения:

∆Побщ = П2008 - П2007 = 2 760 800 - 1 969 660 = 791 140 руб.

Аналогично для оценки изменения прибыли по отдельным видам продукции (изопрена) в 2009 году по сравнению с 2008 годом рассчитаем следующие показатели по формуле (2.12):

– прибыль от отгрузки 2008 года:

П2008 = 85000 х (130 – 97,52) = 85000 х 32,48 = 2 760 800 руб.

– прибыль в 2008 году при объеме отгрузки 2009 года:

П2008РП = 90000 х (130 – 97,52) = 90000 х 32,48 = 2 923 200 руб.

– прибыль 2009 года при себестоимости 2008 года:

П2009Ц = 90000 х (142 – 97,52) = 90000 х 44,48 = 4 003 200 руб.

– прибыль 2009 года:

П2009 = 90000 х (142 – 105) = 90000 х 37 = 3 330 000 руб.

На основании данных показателей рассчитываем изменения прибыли от отгрузки 2009 года по сравнению с 2008 годом за счет следующих факторов:

– за счет изменения объема отгрузки:

∆ПРП = П2008РП - П2008 = 2 923 200 - 2 760 800 = 162 400 руб.

– за счет изменения цены:

∆ПРП = П2009Ц - П2008РП = 4 003 200 - 2 923 200 = 1 080 000 руб.

– за счет изменения себестоимости:

∆ПС = П2009 - П2009Ц = 3 330 000 - 4 003 200 = - 673 200 руб.

– общие изменения:

∆Побщ = П2009 - П2008 = 3 330 000 - 2 760 800 = 569 200 руб.

Расчеты факторного анализа сводим в таблицу 7.

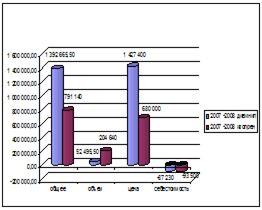

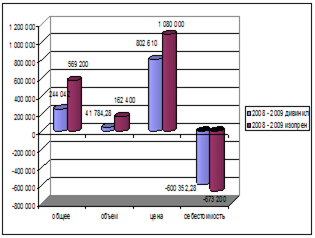

Таблица 7 – Результаты факторного анализа изменения прибыли отдельных видов продукции

| Периоды | Изменения | |||

| Общее | в том числе за счет показателей | |||

| Объем отгруженной продукции, в тн. (в том числе): | Цена единицы отгруженной продукции, руб (в том числе): | Себестоимость единицы отгруженной продукции,руб.(в том числе): | ||

| Дивинил | ||||

| 2007г-2008г. | 1 392665,50 | 52 495,50 | 1 427 400 | -87 230 |

| 2008г-2009г | 244 042 | 41 784,28 | 802 610 | - 600 352,28 |

| Изопрен | ||||

| 2007г-2008г. | 791 140 | 204 640 | 680 000 | - 93 500 |

| 2008г-2009г | 569 200 | 162 400 | 1 080 000 | - 673 200 |

Результаты факторного анализа изменения отгрузки дивинила 2008 году по сравнению с 2007 годом показал, что в целом сумма прибыли увеличилась на сумму 1 392 665,50 рублей и на дальнейшее увеличение повлияли следующие факторы:

– увеличение объема отгрузки на 1975 тн позволило получить дополнительную прибыль в сумме 52495,50 рублей;

– значительное увеличение цены единицы продукции, а именно 1800 рублей позволит дополнительно получить прибыль 1427400 рублей;

– увеличение себестоимости единицы отгруженной продукции на сумму 110,35 рублей снизило прибыль от отгрузки продукции на сумму 87230 рублей.

Аналогичная ситуация наблюдается в 2009 году по сравнению с 2008 годом в целом сумма прибыли увеличилась на сумму 244042 рублей и на дальнейшее увеличение повлияли следующие факторы:

– увеличение объема отгрузки на 961 тн позволило получить дополнительную прибыль в сумме 41 784,28 рублей;

– значительное увеличение цены единицы продукции, а именно 1000 рублей позволит дополнительно получить прибыль 802610 рублей;

– увеличение себестоимости единицы отгруженной продукции на сумму 747,65 рублей снизило прибыль от отгрузки продукции на сумму 600 352,28 рублей.

Результаты факторного анализа изменения отгрузки изопрена 2008 году по сравнению с 2007 годом показал, что в целом сумма прибыли увеличилась на сумму 791140 рублей и на дальнейшее увеличение повлияли следующие факторы:

– увеличение объема отгрузки на 8000 тн позволило получить дополнительную прибыль в сумме 204640 рублей;

– значительное увеличение цены единицы продукции, а именно 800 рублей позволит дополнительно получить прибыль 680000 рублей;

– увеличение себестоимости единицы отгруженной продукции на сумму 110,35 рублей снизило прибыль от отгрузки продукции на сумму 93500 рублей.

Аналогичная ситуация наблюдается в 2009 году по сравнению с 2008 годом в целом сумма прибыли увеличилась на сумму 569200 рублей и на дальнейшее увеличение повлияли следующие факторы:

– увеличение объема отгрузки на 5000 тн позволило получить дополнительную прибыль в сумме 162400 рублей;

– значительное увеличение цены единицы продукции, а именно 1200 рублей позволит дополнительно получить прибыль 1080000 рублей;

– увеличение себестоимости единицы отгруженной продукции на сумму 747,65 рублей снизило прибыль от отгрузки продукции на сумму 673200 рублей.

Для наглядного результата факторного анализа изменения двух видов продукции (дивинила и изопрена) за 2007 – 2008 года и 2008 – 2009 года отразим на рисунке 4 и 5.

Рисунок 4 – Результаты факторного анализа изменения прибыли отдельных видов продукции

В дальнейшем необходимо проанализировать изменение рентабельности продаж, которые определяются как отношение прибыли от реализации продукции (работ, услуг) или чистой прибыли к сумме полученной выручки.

На изменение данных показателей влияют следующие факторы:

– объем оказанных услуг и работ в натуральной единицы;

– структура оказанных услуг, работ;

– цена единицы оказанных услуг, работ;

– себестоимость единицы оказанных услуг, работ.

Факторная модель имеет следующий вид формулы (2.3):

Rпр= Ппр Σ [VРПобщ, УДi, Цi, Сi] / Σ (РП[VРПобщ, УДi, Цi]), (2.13)

Рассчитаем влияние данных факторов первого уровня на изменение рентабельности в целом по предприятию можно выполнить способом цепной подстановки, используя данные таблицы 4:

Рисунок 5 – Результаты факторного анализа изменения прибыли отдельных видов продукции

– рассчитываем рентабельность продаж за 2007 год по формуле (2.13):

R2007 = [154325 х 0,501 х (123 – 96,42)] + [154325 х 0,449 х (122 – 96,42)] /

/ (154325 х 0,501 х 123) + (154325 х 0,449 х 122)=(154325 х 0,501 х 26,58)+

+ (154325 х 0,449 х 25,58) / (9 509 969,47 + 8 453 614,85) =

= (2 055 081,21 + 1 772 487,44) / 17 963 584,32 =

= 3 827 568,65 / 17 963 584,32 = 0,2131 руб.

– рассчитываем рентабельность продаж 2007 года при объеме реализации продукции 2008 года по формуле (2.13):

Rрп = Rпр2007 х Крп = 0,2131 х 1,065 = 0,2270

где Rрп – рентабельность продаж.

Крп = РП2008 / РП2007 = 164300 / 154325 = 1,065

где Крп – коэффициент рентабельности продаж.

– рассчитываем рентабельность продаж 2007 года при объеме и структуре оказанных услуг 2008 года по формуле (2.13):

Rуд = [164300 х 0,482 х (123 – 96,42)] - [164300 х 0,517 х (122 – 96,42] /

/ (164300 х 0,482 х 123) + (164300 х 0,517 х 122) =

=(164300 х 0,482 х 26,58) – (164300 х 0,517 х 25,58) /

/ (9 740 689,80 + 10 363 058,20) = (2 104 939,30 – 2 172 844,50) /

/ 20 103 748 = - 67 905,20 / 20 103 748 = - 0,0033 руб.

– рассчитываем рентабельность продаж 2007 года при цене 2008 года по формуле (2.13):

Rц = [164300 х 0,482 х (141 – 96,42)] - [164300 х 0,517 х (130 – 96,42] /

/ (164300 х 0,482 х 141)+ (164300 х 0,517 х 130)=(164300 х 0,482 х 44,58) –

- (164300 х 0,517 х 33,58) / 11166156,60 + 11042603 =

= (3 530 406,10 – 2 852 389,30) / 11166156,60 + 11042603 =

= 678 016,80 / 22208759,60 = 0,0305 руб.

– рассчитываем рентабельность продаж 2007 года при себестоимости 2008 года по формуле (2.13):

Rс2008 =[164300 х 0,482 х (141 – 97,52)] - [164300 х 0,517 х (130 – 97,52)] / (164300 х 0,482 х 141) + (164300 х 0,517 х 130) =

= (164300 х 0,482 х 43,48) – (164300 х 0,517 х 32,48) /

/ (11 166 156,60 + 11 042 603) = (3 443 294,25 – 2 758 951,89) /

/ 22 208 759,60 = 684 342,36 / 22 208 759,60 = 0,0308 руб.

На основании данных показателей рассчитываем изменения рентабельности от продаж 2007 года по сравнению с 2008 годом:

- изменения рентабельности продаж, за счет изменения объема реализованной продукции по формуле (2.14):

∆Rрп = Rпр2007 - R2007, (2.14)

∆Rрп = 0,2270 - 0,2131 = 0,0139 руб.

– изменения рентабельности продаж, за счет изменения структуры реализованной продукции по формуле (2.15):

∆Rуд = Rуд - Rпр2007, (2.15)

∆Rуд = - 0,0033 - 0,2270 = - 0,2303 руб.

– изменения рентабельности продаж, за счет изменения цены на реализованную продукцию рассчитывается по формуле (2.16):

∆Rц = Rц - Rуд, (2.16)

∆Rц = 0,0305 – (- 0,0033) = 0,0338 руб.

– изменение рентабельности продаж, за счет изменения себестоимости реализованной продукции рассчитывается по формуле (2.17):

∆Rс = R2008 - Rс, (2.17)

∆Rс = 0,0308 - 0,0305 = 0,0003 руб.

– общее изменение рентабельности продаж рассчитывается по формуле (2.18):

∆Rобщ = R2008 - R2007, (2.18)

∆Rобщ = 0,0308 - 0,2131 = - 0,1823 руб.

Аналогично рассчитаем изменение рентабельности продаж в 2009 году по сравнению с 2008 годом:

– рассчитываем рентабельность продаж за 2008 год по формуле (2.13):

R2008=[164300 х 0,482 х (141 – 97,52)] + [164300 х 0,517 х(130 – 97,52)]/

/ (164300 х 0,482 х 141) + (164300 х 0,517 х 130) =

= (164300 х 0,482 х 43,48) + (164300 х 0,517 х 32,48) /

/(11 166 156,60+11 042603)=(3 443 294,25 – 2 758 951,89) / 22 208 759,60 = = 684 342,36 / 22 208 759,60 = 0,0308 руб.

– рассчитываем рентабельность продаж 2008 года при объеме реализации продукции 2009 года по формуле (2.13):

Rрп = Rпр2008 х Крп = 0,0308 х 1,036 = 0,0319

где Rрп – рентабельность продаж.

Крп = РП2009 / РП2008 = 170261 / 164300 = 1,036

где Крп – коэффициент рентабельности продаж.

– рассчитываем рентабельность продаж 2008 года при объеме и структуре оказанных услуг 2009 года по формуле (2.13):

Rуд =[170261 х 0,471 х (141 – 97,52)] + [170261 х 0,529 х (130 – 97,52)]/

/ (170261 х 0,471 х 141) + (170261 х 0,529 х 130) =

= (170261 х 0,471 х 43,48) - (170261 х 0,529 х 32,48) / (11 307 203,27 +

+ 11 708 848,97) = (3 486 788,63 – 2 925 410,88) / 23 016 052,24 =

= 561 377,75 / 23 016 052,24 = 0,0244 руб.

– рассчитываем рентабельность продаж 2008 года при цене 2009 года по формуле (2.13):

Rц = [170261 х 0,471 х (151 – 97,52)] - [170261 х 0,529 х (142 – 97,52)]/

/ (170261 х 0,471 х 151) + (170261 х 0,529 х 142) =

= (170261 х 0,471 х 53,48) – (170261 х 0,529 х 44,48) / (12109132,581 +

+ 12789665,798) = (4 288 717,95 – 4 006 227,71) / 24898798,379 =

= 282 490,24 / 24898798,379 = 0,011 руб.

– рассчитываем рентабельность продаж 2008 года при себестоимости 2009 года по формуле (2.13):

Rс = [170261 х 0,471 х (151 – 105)] - [170261 х 0,529 х (142 – 105)]/

/ (170261 х 0,471 х 151) + (170261 х 0,529 х 142) =

= (170261 х 0,471 х 46) – (170261 х 0,529 х 37) / (12 109 132,58 +

+ 12 789 665,80) = (3 688 874,83 – 3 332 518,55) / 24 898 798,38 =

= 356 356,28 / 24 898 798,38 = 0,0143 руб.

На основании данных показателей рассчитываем изменения рентабельности от продаж 2008 года по сравнению с 2009 годом:

- изменения рентабельности продаж, за счет изменения объема реализованной продукции рассчитывается по формуле (2.19):

Rрп = Rпр2008 - R2008, (2.19)

где ∆Rрп - изменения рентабельности продаж.

∆Rрп = 0,0319 - 0,0308 = 0,0011 руб.

– изменения рентабельности продаж, за счет изменения структуры реализованной продукции рассчитывается по формуле (2.20):

∆Rуд = Rуд - Rпр2008, (2.20)

∆Rуд = 0,0244 - 0,0319 = - 0,0075 руб.

– изменения рентабельности продаж, за счет изменения цены на реализованную продукцию рассчитывается по формуле (2.21):

∆Rц = Rц - Rуд, (2.21)

∆Rц = 0,011 - 0,0244 = - 0,0134 руб.

– изменения рентабельности продаж, за счет изменения себестоимости реализованной продукции рассчитывается по формуле (2.22):

∆Rс = R2009 - Rс, (2.22)

∆Rс = 0,0143 – 0,011 = 0,0033 руб.

– общее изменение рентабельности продаж рассчитывается по формуле (2.23):

∆Rобщ = R2009 - R2008, (2.23)

∆Rобщ = 0,0143 – 0,0308 = - 0,0165

Полученные результаты сведем в таблицу 8.

Таблица 8 – Результаты факторного анализа изменения рентабельности продаж

| Периоды | Изменения | ||||

| Общее | Объем отгруженной продукции, в тн | Структура отгруженной продукции | Цена единицы отгруженной продукции, руб. | Себестоимость единицы отгруженной продукции, руб. | |

| 2007-2008 гг. | - 0,1823 | 0,0139 | - 0,2303 | 0,0338 | 0,0003 |

| 2008-2009 гг. | - 0,0165 | 0,0011 | - 0,0075 | - 0,0134 | 0,0033 |

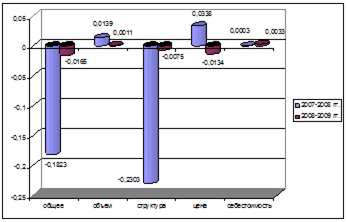

Результаты факторного анализа изменения рентабельности продаж в 2007 году по сравнению с 2008 годом показало, что в целом рентабельность продаж снизился на 0,1823 рублей на данное изменение в основном отрицательное повлияло изменение структуре реализации продукции, а именно снижение доли более рентабельной продукции привело к снижению рентабельности продаж на 0,2303 рублей.

Остальные факторы в целом влияют положительно на изменение рентабельности продаж:

- так увеличение объема реализации продукции в целом по двум видам на 9975 % привело к увеличению рентабельности продаж на 0,0139 рублей;

- увеличение единицы продукции по дивинилу на 18 рублей, по изопрену на 8 рублей увеличение рентабельности продаж на 0,0338 рублей;

- не значительное увеличение себестоимости двух видов продукции, а именно 2,02 рублей в суммарном отношении и при опережении роста цены единицы продукции привело к снижению рентабельности продаж на сумму 0,003 рублей.

Иная ситуация сложилась в 2009 году по сравнению с 2008 годом хотя рентабельность продаж за данный период имеет тенденцию к снижению и абсолютная сумма составляет 0,0165 рублей и данное снижение происходит в основном за счет следующих факторов:

- изменение единицы двух видов продукции привело к снижению рентабельности продаж на 0,0134 рублей;

- изменение структуры реализации условно привело к снижению рентабельности продаж на 0,0075 рублей.

Остальные факторы повлияли положительно, и увеличение объема реализации условно привело к росту рентабельности продаж 0,0011 рублей, и незначительное увеличение себестоимости продукции снизило рентабельность продаж на 0,003 рублей.

Для наглядного результата факторного анализа изменения рентабельности продаж в 2008 году по сравнению с 2007 годом и 2009 годом по сравнению с 2008 годом отразим на рисунке 6.

Рисунок 6 – Результаты факторного анализа рентабельности продаж 2007- 2009 гг

3 Основные направления увеличения показателей деятельности предприятия

3.1 Расчет резервов увеличения показателей деятельности предприятия

Основные источники резервов увеличения прибыли (которые определяются по каждому виду продукции): увеличение объема реализации продукции, снижение себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. [32, с.236].

Основные источники показаны в блок-схеме источников резервов увеличения прибыли от реализации продукции, приведенной на рисунке 7.

Рисунок 7 – Основные направления поиска резервов увеличения прибыли от реализации продукции

Для определения резервов роста прибыли при увеличении объема реализации продукции необходимо выявленный ранее резерв умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида. Согласно разработанного плана оргтехнические мероприятия развивающегося предприятия на 2010 год. Предусмотрено увеличение объема оказанных услуг по транспортировке дивинила на 5 % и изопрена на 3 %. При одновременном снижении себестоимости транспортировки, соответственно на 3 %. В связи с увеличением цены на энергоносители и металлопроката в среднем на 5 – 8 % цена оказанных услуг соответственно увеличилась на 5 %.

На основании вышеизложенного рассчитаем резервы увеличения показателей деятельности предприятия Нефтекамского филиала по транспорту газа ОАО «СГ-транс»:

– рассчитаем резерв увеличения оказанных услуг в натуральной единицы по формуле (3.1):

Р↑РП2010 = РП2009 х ∆ РП2010, (3.1)

где Р↑РП2010 – резерв увеличения оказанных услуг в натуральной единицы;

РП2009 – объем отгруженной продукции за 2010 год;

∆ РП2010 – доля изменения объема оказанных услуг.

Р↑РП2010 дивинил = 80261 х 0,05 = 4013,05 тн

Р↑РП2010 изопрен = 90000 х 0,03 = 2700 тн

– рассчитаем резерв увеличения оказанных услуг (выручка) 2010 года в денежном выражении по формуле (3.2):

Р↑В2010 = Р↑РП2010 х Ц2009, (3.2)

где Ц2009 – цена 2009 года;

Р↑В2010 – резерв увеличения оказанных услуг (выручка).

Р↑В2010 дивинил = 4013,05 х 151 = 605 970,55 руб.

Р↑В2010 изопрен = 2700 х 142 = 383 400 руб.

– рассчитаем снижение себестоимости единицы продукции на оказанные услуги в 2010 году по формуле (3.3):

Р↓С2010 = С2009 х ∆С2010, (3.3)

где С2009 – себестоимость 2009 года;

∆С2010 – доля изменения себестоимости оказанных услуг 2010 года.

Р↓С2010 дивинил = 105 х 0,03 = 3,15 руб.

Р↓С2010 изопрен = 105 х 0,03 = 3,15 руб.

– рассчитаем планируемые цены на единицу оказанных услуг 2010 года по формуле (3.4):

Р↑Ц2010 = Ц2009 х ∆Ц2010, (3.4)

где Ц2009 – цена 2009 года;

∆Ц2010 – доля изменения цены оказанных услуг 2010 года.

Р↑Ц2010 дивинил = 151 х 0,05 = 7,55 руб.

Р↑Ц2010 изопрен = 142 х 0,05 = 7,10 руб.

В дальнейшем выявляем влияние факторов на увеличение прибыли 2010 года по двум видам оказанных услуг:

– за счет увеличения объема оказанных услуг рассчитывается по формуле (3.5):

Р↑П2010РП = Р↑РП2010 х (Ц2009 - С2009), (3.5)

Р↑П2010РП дивинил = 4013,05 х (151 – 105) = 4013,05 х 46 = 184 600,30 руб.

Р↑П2010РП изопрен = 2700 х (142 – 105) = 2700 х 37 = 99 900 руб.

– за счет увеличения цены оказанных услуг рассчитываем по формуле (3.6):