2020-01-15

2020-01-15 132

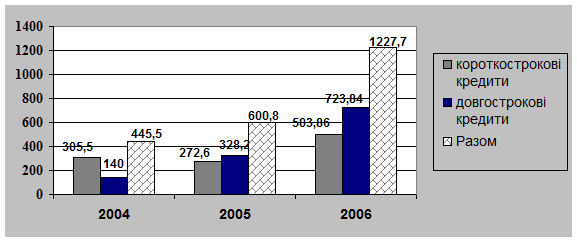

132У 2006 році, як і в попередні роки, Банк проводив активну кредитну політику, що зумовило збільшення обсягів кредитування юридичних осіб більш ніж удвічі – до 1 227,99 млн грн. Зросла і частка Банку на кредитному ринку корпоративних клієнтів – вона становить 1,3 %.

Протягом останніх років серед кредитів, що надаються суб’єктам господарювання, домінують короткострокові кредити, проте їх питома вага постійно зменшується. Протягом 2005 року Банк розширив перелік кредитних продуктів для юридичних осіб, особливо у сфері менеджменту обігових коштів. Значно підвищився попит клієнтів на факторингові послуги. Перехід України на інвестиційно-інноваційну модель розвитку сприяв зростанню попиту на інвестиційне кредитування та фінансовий лізинг, що привело до збільшення обсягів довгострокових кредитів, частка яких у загальному обсязі кредитного портфеля Банку на 1 січня 2006 року становила майже 59%.

Рис. 2.3 Динаміка кредитного портфелю (млн. грн.)

Рис. 2.3 Динаміка кредитного портфелю (млн. грн.)

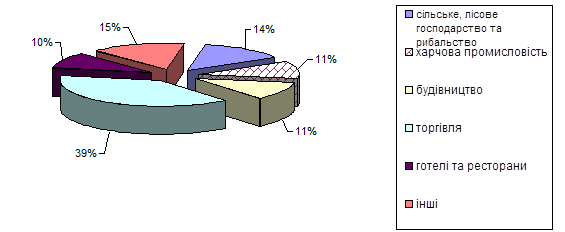

За звітний період, як і в попередні роки, основні стратегічні напрями кредитування були спрямовані на диверсифікацію кредитного портфеля за галузями економіки. Пріоритетними стали галузі оптової та роздрібної торгівлі, харчової промисловості, сільського господарства, будівництва. Порівняно з минулими роками, збільшилася питома вага кредитів, наданих на розвиток готельного та ресторанного бізнесів.

Рис. 2.4 Кредити корпоративним клієнтам за видами економічної діяльності

Банк пропонує своїм клієнтам широкий спектр кредитних інструментів у будь-якій валюті.

Хоча протягом 2005 року більшість кредитів надавалася у національній валюті, частка коштів, наданих в іноземній валюті, у загальному обсязі кредитного портфеля корпоративних клієнтів збільшилася.

Таблиця 2.8.

Динаміка кредитного портфелю корпоративних клієнтів у розрізі валют(млн. грн.)

| Показник | 2004 | 2005 | 2006 | Темпи росту, % | |

| 05/04 | 06/05 | ||||

| Кредити у національній валюті | 339,3 | 377,7 | 722,4 | 111,3 | 191,3 |

| Кредити у іноземній валюті | 106,2 | 223,1 | 505,3 | 210,1 | 226,9 |

На сучасному етапі розвитку кредитних відносин між Банком та позичальниками широко застосовується принцип ефективного диференціювання, який полягає в індивідуальному підході до кожного позичальника. Для клієнтів розробляються індивідуальні схеми кредитування.