2020-01-14

2020-01-14 299

299

Под показателями описательной статистики понимают простейшие статистические характеристики. К ним относятся показатели среднего, вариации и некоторые другие – асимметрия, эксцесс и пр. Программа Excel позволяет сразу вычислить комплекс показателей.

Результаты расчета приведены в табл. 2

Таблица 2. Основные характеристики совокупности

| Характеристика | Значение |

| Среднее | 11,94 |

| Стандартная ошибка | 3,85 |

| Медиана | 5,3 |

| Мода | н/д |

| Стандартное отклонение | 13,34 |

| Дисперсия выборки | 177,99 |

| Эксцесс | 0,69 |

| Асимметричность | 1,41 |

| Интервал | 37,76 |

| Минимум | 1,74 |

| Максимум | 39,5 |

| Сумма | 143,32 |

| Счет | 12 |

Прокомментируем полученные результаты: Среднее значение суммы налога на имущество, уплачиваемого за квартал составляет 11,94 млн.руб., при этом значения признака колеблются в промежутке от 1,74 до 39,5. Показатель асимметрии равен 1,41, что говорит о правосторонней асимметрии. Стандартное отклонение, равное 13,34 говорит о высоком уровне колеблемости признака от среднего значения.

Расчет показателей динамики

Анализ динамики явления производится на основе рядов динамики. Ряд динамики, или временной ряд – это последовательность упорядоченных во времени числовых показателей, характеризующих развитие изучаемого явления. Основная цель анализа рядов динамики состоит в изучении явления во времени. В нашем случае мы будет исследовать динамику суммы поступлений в бюджет города от налога на имущество физических лиц.

Каждый ряд динамики, состоит их двух элементов: показателя времени (указывает моменты или периоды времени к которому относятся приводимые статистические показатели) и уровня ряда (отображает количественную оценку развития явления во времени). Уровнем динамического ряда – у является сумма налога на имущество, поступившая за квартал в бюджет города. Период времени, к которому относятся рассматриваемые уровни, равен 12 кварталов.

Исходные данные представлены в таблице 3

Таблица 3. Суммы поступлений в бюджет города от налога на имущество.

| Квартал | Сумма налога на имущество, млн. руб. |

| 1 | 1,74 |

| 2 | 2,66 |

| 3 | 9,32 |

| 4 | 4,23 |

| 5 | 2,41 |

| 6 | 2,16 |

| 7 | 39,5 |

| 8 | 22 |

| 9 | 4,9 |

| 10 | 5,7 |

| 11 | 35,7 |

| 12 | 13 |

Абсолютный прирост выражает абсолютную скорость роста. Используя данные таблицы 3, рассчитаем абсолютный прирост по цепной и базисной системе. Результаты представим в таблице 4.

Табл.4 Абсолютный прирост по цепной и базисной системе

| Квартал | Сумма налога на имущество в бюджет города, млн. руб. (у) | ΔyЦ | ΔyБ |

| 1 | 1,74 | - | - |

| 2 | 2,66 | 0,92 | 0,92 |

| 3 | 9,32 | 6,66 | 7,58 |

| 4 | 4,23 | -5,09 | 2,49 |

| 5 | 2,41 | -1,82 | 0,67 |

| 6 | 2,16 | -0,25 | 0,42 |

| 7 | 39,5 | 37,34 | 37,76 |

| 8 | 22 | -17,5 | 20,26 |

| 9 | 4,9 | -17,1 | 3,16 |

| 10 | 5,7 | 0,8 | 3,96 |

| 11 | 35,7 | 30 | 33,96 |

| 12 | 13 | -22,7 | 11,26 |

| ИТОГО | 11,26 | 122,44 |

Абсолютный прирост по цепной системе показывает, на сколько изменилось сумма поступлений в текущем квартале по сравнению с предыдущим. В нашем случае мы видим, что значения абсолютного прироста меньше нуля в 4,5,6,8,9 и 12 кварталах, следовательно, в эти периоды поступления в бюджет города от налога на имущество снижались. Максимальное снижение было в 12-ом квартале и составило -22,7 млн. руб. В остальные периоды абсолютный прирост был больше нуля, следовательно, сумма налоговых поступлений увеличивалась. Максимальный прирост был в 7-ом квартале и составил + 37,34 млн. руб.

Абсолютный прирост по базисной системе показывает, на сколько изменилось сумма поступлений от налога на имущество по сравнению с базовым кварталом – 1 кварталом 2008 года. Данный показатель во все кварталы был больше нуля, следовательно, за весь период исследования сумма налога ни разу не опускалась ниже начального уровня 1 квартала. За 3 года общий прирост составил 122,44 млн. руб.

Используя исходные данные, рассчитаем коэффициенты роста и прироста. Результаты приведем в таблице 5.

Табл.5. Расчет темпов роста и прироста

| Квартал | Сумма налога на имущество, млн. руб. (у) | По цепной системе | По базисной системе | ||

| Тр | Тпр | Тр | Тпр | ||

| 1 | 1,74 | - | - | - | - |

| 2 | 2,66 | 152,9 | 52,9 | 152,9 | 52,9 |

| 3 | 9,32 | 350,4 | 250,4 | 535,6 | 435,63 |

| 4 | 4,23 | 45,4 | -54,6 | 243,1 | 143,1 |

| 5 | 2,41 | 57,0 | -43,0 | 138,5 | 38,5 |

| 6 | 2,16 | 89,6 | -10,4 | 124,1 | 24,1 |

| 7 | 39,5 | 1 828,7 | 1 728,7 | 2 270,1 | 2 170,1 |

| 8 | 22 | 55,7 | -44,3 | 1 264,4 | 1 164,4 |

| 9 | 4,9 | 22,3 | -77,7 | 281,6 | 181,6 |

| 10 | 5,7 | 116,3 | 16,3 | 327,6 | 227,6 |

| 11 | 35,7 | 626,3 | 526,3 | 2 051,7 | 1 951,7 |

| 12 | 13 | 36,4 | -63,6 | 747,1 | 647,1 |

Рассматривая темпы роста по цепной системе можно сделать вывод, что их динамика аналогична динамике цепного абсолютного прироста. Сумма поступлений от налога снижается в 4,5,6,8,9 и 12 кварталах, при этом максимальное снижение было в 9-ом квартале и составило 77,7 %. В остальные кварталы сумма поступлений растет, при этом максимальный прирост был в 7-ом квартале и составил 1 828,7%.

Рассматривая темпы роста по базисной системе можно сделать выводы, что исследуемая величина в течение исследуемого периода имела положительную динамику и за 12 кварталов общая сумма поступлений от налога увеличилась на 647,1%.

Средний коэффициент роста определяют на основе средней геометрической:

где К – средний коэффициент роста;

К1, К2, Кm – коэффициенты роста (по цепной системе);

m – число коэффициентов роста.

Рассчитаем средние коэффициенты роста и прироста, для исходных данных. Так как произведение К1ּК2ּ…ּК11 = y12/y1

то средний коэффициент роста можно определить по формуле:

Кр средний=(y12/y1)1/11= (13/1,74)1/11= 1,2

Средний темп роста представляет собой средний коэффициент роста, выраженный в процентах:

Тр = Кр ּ100% = 1,2 ּ100% = 120%

Средний темп роста показывает, что рост суммы поступлений от налога на имущество составлял в среднем 120% от предыдущего квартала.

Средний коэффициент прироста будет равен:

Кпр = Кр – 1 = 1,2 – 1 = 0,2

Средний темп прироста представляет собой средний коэффициент прироста, выраженный в процентах:

Тр = Крּ100% = 0,2 ּ100% = 20%

То есть в среднем за исследуемый период сумма поступлений от налога на имущество увеличивалась в среднем на 20% в квартал.

При анализе рядов динамики необходимо определить общую тенденцию развития. На развитие явления во времени могут оказывать влияние различные факторы, одни из них могут формировать в рядах динамики определенную тенденцию в развитии, другие – оказывать кратковременное воздействие. Поэтому необходимо определить общую тенденцию развития.

Для построения уравнения регрессии суммы налога на имущество от времени применим инструменты программы Excel. Прежде всего, создадим диаграмму и построим линейный тренд. (Рис. 2).

Рис. 2. Построение линейного тренда

Коэффициент детерминации равен 0,219, что указывает на незначительную связь уровней ряда с линией тренда. Однако попробуем применить другие типы аппроксимирующих функций.

В результате последовательных проб получили следующие значения коэффициента детерминации, представленные в табл. 6.

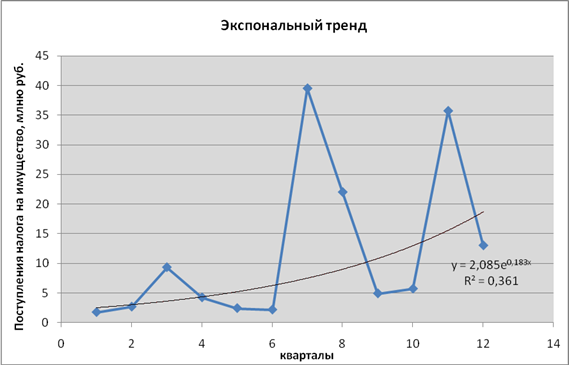

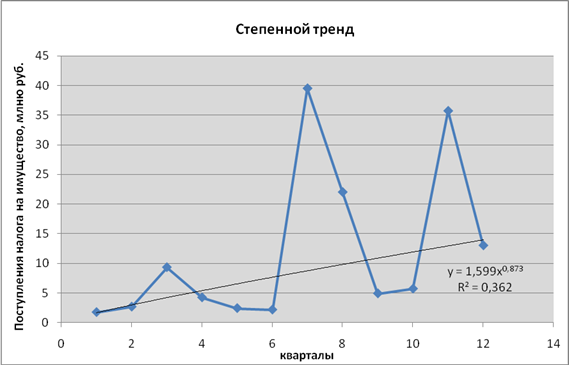

Таблица 6. Коэффициенты детерминации для различных трендов

| Тип аппроксимирующей функции | Коэффициент детерминации |

| Линейная | 0,219 |

| Логарифмическая | 0,214 |

| Полиномиальная, степень 2 | 0,231 |

| Полиномиальная, степень 3 | 0,240 |

| Степенная | 0,362 |

| Экспональная | 0,361 |

Из табл. 6 следует, что оптимальной функцией для прогнозирования ряда динамики будет являться степенная функция.

Таким образом, уравнение тренда имеет вид:

y =1,599x0,873