2020-01-14

2020-01-14 220

220Глава I. Основные теоретические аспекты ипотечного кредитования

Понятие ипотека, ипотечное кредитование

Проанализировав все аспекты ипотеки можно выделить несколько формулировок, характеризующих данное понятие:

Таблица 1

| № | Формулировка | Источник информации |

| 1 | Залог предприятия, строения, здания, сооружения, иного объекта, непосредственно связанного с землей, вместе с земельным участком или правом пользования им называется ипотекой | Финансирование (электронный учебник) Кошечкин С.А. |

| 2 | Разновидность имущественного залога, служащего обеспечением исполнения денежного обязательства с целью получения ипотечной ссуды. | Деньги кредит банки, А.А. Казимагомедов, А.А. Гаджиев, издательство Экзамен Москва 2007 |

| 3 | Один из способов обеспечения обязательства недвижимым имуществом, при котором залогодержатель имеет право в случае неисполнения залогодателем обязательства получить удовлетворение за счет заложенной недвижимости. | Банковское дело под редакцией д.э.н., профессора О.И. Лаврушина, Москва Финансы и статистика 2005 |

| 4 | Залог недвижимости для обеспечения денежного требования кредитора (залогодержателя) к должнику (залогодателю). | Банки и банковское дело, учебное пособие под редакцией. д.э.н. проф. И.Т. Балабанова, С-Петербург, Москва, Харьков, Минск 2003.doc |

Все определения сводятся к одному, термин «ипотека» обозначает залог недвижимого имущества, при котором недвижимое имущество остается в собственности должника и применяется в законодательствах различных стран для обозначения трех следующих правовых категорий:

- залога;

- закладной;

- ипотечного кредита.

Следует различать понятия ипотека и ипотечный кредит, при котором кредит выдаётся банком под залог недвижимого имущества, включая земельную собственность. Данный кредит является одной из форм кредитования, активно используемых в рыночной экономике. Земельная собственность вовлекает в систему рыночных кредитных отношений предприятия, организации, фирмы, население, имеющие в собственности приватизированные квартиры, земельные наделы, жилой фонд и прочую недвижимость.

Ипотечный кредит играет большую роль в замещении государственных источников финансирования потребностей предприятий, фирм и жилищного строительства банковским кредитом. Его развитие способствует наращиванию инвестиционной активности хозяйствующих субъектов. Также ипотечное кредитование рассматривается государством в качестве механизма, способного решить задачи огромной социальной важности в масштабах страны: жилищную проблему, проблему финансирования капитального строительства и др. Для абсолютного большинства рядовых граждан ипотечное кредитование представляется единственно возможным источником решения извечного для россиян жилищного вопроса.

Основными правовыми актами, которые регулируют вопросы ипотеки в Российской Федерации, являются Гражданский кодекс Российской Федерации и Федеральный закон «Об ипотеке (залоге недвижимости)» от 16 июля 1998 года № 102-ФЗ. А также нормативно-правовые акты, в которых затрагивается вопрос об ипотеке.

При получении кредита на покупку недвижимого имущества сама приобретаемая недвижимость поступает в ипотеку (залог) банку как гарантия возврата кредита.

Ипотекой является также залог уже существующего недвижимого имущества собственника для получения им кредита или займа, которые будут направлены либо на ремонт или строительство, либо на иные нужды по усмотрению заемщика-залогодателя.

Ипотечный кредит — одна из составляющих ипотечной системы.

Система ипотечного жилищного кредитования— это комплекс взаимосвязанных субъектов, объектов и обеспечения ипотечных кредитов, взаимодействующих между собой на единой организационно-экономической основе.

К субъектам ипотечного жилищного кредитования можно отнести:

а) Заемщик (залогодатель) – сторона, получающая кредит, при этом являющаяся собственником заложенного недвижимого имущества.

б) Кредитор (залогодержателя) – сторона, выдающая кредит и принимающая имущество в залог.

Основные кредиторы ипотечных кредитов в России - универсальные коммерческие банки. В западных странах ипотечными кредиторами, как правило, выступают специализированные ипотечные институты.

в) Риэлторские компании;

г) Ипотечные брокеры;

в) Страховые компании;

г) Инвесторы;

в) Правительство;

и т.д.

Объектами ипотечного кредитования могут быть приобретение и обустройство земли под жилищное строительство; строительство и реконструкция недвижимости; приобретение недвижимого имущества, залог недвижимости под определенные цели.

Предметом залога, на основании статьи 5 Закона об ипотеке может быть заложено недвижимое имущество, указанное в пункте 1 статьи 130 Гражданского кодекса Российской Федерации, права, на которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним, в том числе:

1) земельные участки, за исключением земельных участков, указанных в статье 63 настоящего Федерального закона;

2) предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

3) жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

4) дачи, садовые дома, гаражи и другие строения потребительского назначения;

5) воздушные и морские суда, суда внутреннего плавания и космические объекты.

Ипотека не допускается в отношении:

1) части земельного участка, который с учетом его размера не может быть использован в качестве самостоятельного участка с соблюдением назначения земель соответствующей категории;

2) жилых комнат, составляющих часть дома или квартиры собственника этого дома или квартиры;

3) ф предприятия, в отношении которого возбуждено дело о банкротстве либо принято решение о ликвидации или реорганизации. (глянуть в законе)

Ипотека устанавливается на имущество, которое принадлежит залогодателю на правах собственности или хозяйственного ведения.

Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании.

На имущество, находящееся в общей совместной собственности (без определения доли каждого из собственников в праве собственности), ипотека может быть установлена при наличии согласия на это всех собственников. Согласие должно быть дано в письменной форме.

Договор об ипотеке заключается в письменном виде и должен быть нотариально удостоверен. В случае неисполнения основного обязательства по договору об ипотеке, взыскание обращается только на заложенное недвижимое имущество, а залогодержатель имеет преимущественное право на удовлетворение своих требований перед другими кредиторами должника.

В продолжение темы ипотечного кредитования можно выделить ряд его особенностей:

1) Кредит выдается на длительный срок (до 50 лет);

2)Процентная ставка по ипотечному кредиту ниже, чем по другим кредитным продуктам банков;

3) Заемщик ипотечного кредита должен иметь в наличии так называемый «первоначальный взнос» — часть стоимости недвижимости, приобретаемой на средства ипотечного кредита. Размер первоначального взноса обычно влияет на срок и процент по кредиту и варьируется 0 % до 70 % стоимости ипотечной недвижимости;

4) Банк выдвигает к заемщику ипотечного кредита ряд специальных требований: о подтверждении дохода, о наличии непрерывного стажа работы и пр.

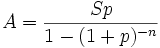

5) Погашение ипотечного кредита осуществляется, как правило, ежемесячными платежами, которые могут погашаться двумя способами – дифференцированными и аннуитетными платежами Первый способ (применяется в основном Сбербанком) состоит в том, что заемщик ежемесячно вносит сумму, в которую входит доля основной суммы кредита и процент от остатка суммы долга. Второй предусматривает погашение кредита одинаковыми ежемесячными суммами (аннуитетами), которые рассчитываются по следующей, формуле:

, где

A — сумма аннуитета, S — сумма кредита, p — процентная ставка за период в долях, n — количество периодов

Ипотечный кредит можно погашать досрочно. При этом уменьшается собственно сумма кредита и размер аннуитета. Ограничением является установленный банком срок, составляющий обычно полгода от даты получения средств, и иногда (редко) – комиссия в размере 1-2% от суммы досрочного платежа. Также бывает, что банки устанавливают нормативы внесения досрочных платежей, например суммами кратными 30 тыс. рублей.

Разница состоит в том, что при дифференцированных платежах заемщику в первые годы обслуживания кредита приходится делать крупные ежемесячные выплаты. Аннуитет облегчает выплаты, однако при полном сроке погашения кредита банк получит вдвое больше средств, чем в случае с дифференцированными платежами (соотношение примерно 3,4:2,3 суммы кредита).

Как показывала практика докризисных лет, большинство кредитов гасились досрочно. Более того, люди старались брать деньги на максимально длительный срок, что уменьшает аннуитетные выплаты и увеличивает возможности досрочного погашения долга. В нынешних условиях роста процентных ставок и снижения сроков кредитования досрочное погашение ипотечного кредита стало более проблематичным

До полного погашения суммы основного долга и процентов по ссуде заемщик не имеет права без письменного согласия банка продать или переуступить имущественные права на недвижимое имущество третьему лицу.

Безусловно, перед тем, как начать выплачивать проценты, кредит необходимо получить, что само по себе тоже является достаточно трудоемкой процедурой. Для получения кредита требуется, чтобы кредитор (банк) одобрил как закладываемое имущество, так и финансовую состоятельность получателя кредита. В первом случае это называется аккредитацией предмета залога, во втором – заемщика. Банк должен обезопасить себя от возможного дефолта, то есть риска неспособности или нежелания заемщика платить по кредиту (такая ситуация именуется дефолтом), в результате чего придется продать заложенную недвижимость должника.

Для аккредитации предмета залога необходимо изучить всю техническую и правовую документацию объекта недвижимости, что предоставляется на рассмотрение кредитной комиссии банка. Еще одним необходимым моментом в этой связи является оценка рыночной стоимости объекта залога, которой, как правило, занимаются частные компании, имеющие соответствующее образование, сертификат и членство в само регулируемой организации.

Также банк должен обезопасить себя от возможного дефолта, то есть риска неспособности или нежелания заемщика платить по кредиту (такая ситуация именуется дефолтом), в результате чего придется продать заложенную недвижимость должника.

Для этого существует специальная операция, под названием Андеррайтинг — оценка возможностей Клиента по обслуживанию выданного ипотечного кредита, то есть расчет суммы кредита, который заёмщик сможет выплатить, с учетом особенностей самого заёмщика (тип трудоустройства, ежемесячный доход и возможность его подтверждения, наличие созаёмщиков или поручителей, состав семьи, наличие несовершеннолетних иждивенцев, др.). Клиент проходит процедуру андеррайтинга дважды: при обращении к ипотечному брокеру (её проводит андеррайтер брокерской компании) перед заключением договора на оказание услуг, а также в банке (проводят кредитные аналитики банка) при рассмотрении заявления на выдачу ипотечного кредита.

| Коэффициент | Описание | Пояснение |

| П/Д | Платеж/Доход | отношение платежей по кредиту к доходу заемщика за соответствующий период |

| О/Д | Обязательства/Доход | отношение обязательных расходов заемщика к общему совокупному учитываемому доходу |

| К/З | Кредит/Залог | отношение суммы запрашиваемого кредита к стоимости приобретаемого имущества |

| К/Л | Кредит/Ликвидационная стоимость | отношение суммы предоставляемого кредита к минимальной цене продажи недвижимого имущества |

Эти коэффициенты разрабатывались банками и Федеральным агентством по ипотечному жилищному кредитованию на основе опыта ипотечного кредитования США и европейских стран. Такой набор показателей отражает адекватную картину платежеспособности заемщика, и позволяют стандартизировать процедуру одобрения и выдачи ипотечного кредита. Для каждой банковской ипотечной программы эти коэффициенты заранее утверждены, но в некоторых случаях могут корректироваться (например, по возрасту, нестандартному объекту кредитования, по способу подтверждения дохода и т. д.). П/Д, О/Д и К/З могут варьироваться в зависимости от субъекта РФ, предпочтений того или иного банка и размеров средней оплаты труда.

П/Д = не более 40 %

О/Д = не более 60 %

К/З = не менее 30 % и не более 90 %

После расчета по этим коэффициентам часто выбирается минимальная сумма, которая предварительно и будет являться суммой кредита. Одним из основных факторов, влияющих на сумму кредита, является доход и способ его подтверждения. Многие банки понимают, что не все доходы потенциальных заемщиков полностью отражаются в бухгалтерском учёте работодателя и, соответственно, разрабатывают различные способы подтверждения благосостояния, такие как: справка о доходах свободной формы или на бланке кредитной организации, устным подтверждением руководства организации-работодателя, текущими подтверждаемыми расходами, либо анализом доходов организации для руководителей, ИП и крупных акционеров. Отметим, что хотя правила андеррайтинга являются стандартными, на практике они часто определяются каждым банком в отдельном порядке. Для сокращения срока рассмотрения заявки Кредитным комитетом банка брокер обычно знает все правила и предпочтения андеррайтеров банка, и сводит к минимуму время их работы над кредитным делом.

Если же заемщик получил кредит и добросовестно выплачивает проценты, все равно, в жизни случаются события, которые заставляют заемщика отказаться от купленной с использованием ипотечного кредита недвижимости. Такая ситуация может наступить в случае потери заработка, необходимости внесения дополнительных денег или изменении житейских условий, при которых ипотека становится для заемщика ненужной.

Для таких случаев существует давно отработанная схема. Заемщик подает заявление по досрочному полному погашению кредита. Банк проводит расчеты и выставляет недвижимость на продажу, либо же заемщик самостоятельно продает недвижимость, которая находится в обременении банка и на вырученные средства гасит оставшуюся задолженность.