2020-01-15

2020-01-15 203

2032.1 Краткая характеристика деятельности и структура АО "Банк ТуранАлем"

На сегодняшний день – АО Банк ТуранАлем наиболее динамично развивающийся банк Республики Казахстан. По итогам минувшего года он признан одним из лучших банков на территории всего СНГ.

История создания акционерного общества "Банк ТуранАлем" начинается с 15 октября 1925 года, когда решением Президиума Центрального Совета народного хозяйства Казахстана было открыто на территории республики отделение Промышленного банка (Промбанка).

В дальнейшем отделение Промышленного банка претерпело различные реорганизации.

Так, в соответствии с Постановлением Совета Народных комиссаров республики от 7 июня 1932 года "Об организации на территории Казахстана специальных банков долгосрочных вложений" в г. Алма-Ата на базе Промбанка была образована Казахская краевая контора банка финансирования строительства и электрохозяйства СССР.

Распоряжением Совета Министров СССР от 11 июля 1949 года Алматинская межобластная контора была реорганизована в Казахскую республиканскую контору Промбанка СССР, в дальнейшем было переименовано в Казахскую республиканскую контору Стройбанка СССР.

Совместным Постановлением ЦК КПСС и Совета Министров СССР от 17 июля 1987 года №821 "О совершенствовании системы банков в стране и усилении их воздействия на повышение эффективности экономики" на базе трех государственных банков (Стройбанк СССР, Госбанк СССР, Внешторгбанк) было сформировано 6 банков:

· Государственный банк СССР;

· Промышленно – строительный банк СССР;

· Внешэкономбанк СССР;

· Агропромбанк СССР;

· Жилищный строительный банк СССР;

· Сберегательный банк СССР.

Приказом Государственного коммерческого промышленно- строительного банка СССР от 4 марта 1991 года №126 Казахский республиканский банк Промстройбанка СССР был преобразован в Казахский республиканский банк Государственного коммерческого промышленно- строительного банка "Туранбанк".

Филиальная сеть КАБ "Туранбанк" включала 66 филиалов.

Приказом банка Внешнеэкономической деятельности СССР от 23 января 1990 года был открыт Казахский республиканский банк Внешэкономбанка СССР в г. Алма-Ате на основании соглашения от 11 декабря 1989 года между Советом Министров Казахской ССР и Внешэкономбанком СССР.

Решением собрания учредителей от 14 февраля 1992 года №3, одобренным Постановлением Кабинета Министров Республики Казахстан от 28 августа 1992 года № 710 Банк Внешнеэкономической деятельности Республики Казахстан был переименован в Банк Внешнеэкономической деятельности Республики Казахстан "ALEM BANK KAZAKHSTAN". Акционерный банк "Alem Bank Kazakhstan" на протяжении ряда лет являлся агентом Правительства Республики Казахстан по привлечению иностранных кредитов под гарантии государства.

Филиальная сеть АБ "Alem Bank Kazakhstan" включала 20 филиалов.

Закрытое акционерное общество "БанкТуранАлем" был создан 15 января 1997 года на основании Постановления правительства Республики Казахстан от 15.01.97 №73 "О реорганизации Казахского акционерного банка "Туранбанк" и акционерного банка "АлемБанк Казахстан". Данным Постановлением были делегированы Министерству финансов Республики Казахстан полномочия по владению и пользованию акциями "БанкТуранАлем", с правом утверждения его устава и формирования органов управления банка Закрытое акционерное общество "БанкТуранАлем" (ЗАО "БанкТуранАлем") с 1 октября 1998 года переименовано в Открытое акционерное общество "Банк ТуранАлем" - ОАО "Банк ТуранАлем".

С 26 сентября 2003 года в связи с перерегистрацией переименовано в Акционерное общество "Банк ТуранАлем".

26 сентября 2003 г. ОАО "Банк ТуранАлем" прошло государственную перерегистрацию в связи с изменением наименования и приведением устава банка в соответствие с нормами Закона РК "Об акционерных обществах". Измененное наименование - Акционерное общество "Банк ТуранАлем" (АО "Банк ТуранАлем"). Свидетельство о государственной перерегистрации юридического лица № 3903-1900-АК от 26.09.03 г.

Банк намерен и далее развиваться в качестве независимого универсального коммерческого Банка, предоставляя высококачественные финансовые и банковские услуги корпоративным клиентам, юридическим и частным лицам.

2001 год – Банк ТуранАлем получил сертификат от Visa International о выпуске 100 000 карт Visa. Выпуск престижной карты Visa Platinum.

Расширение дополнительных услуг по картам:

- Международное медицинское страхование и страхование жизни

- Дисконтные скидки в ресторанах, магазинах и ночных клубах

- Оплата коммунальных платежей, услуг кабельного телевидения, мобильной связи.

За свою историю Банк достиг значительных успехов. Цель банка – содействие в укреплении экономики страны и интеграции в мировое сообщество.

Вхождение в состав акционеров БТА крупнейших международных финансовых институтов – показатель доверия к Казахстану в целом.

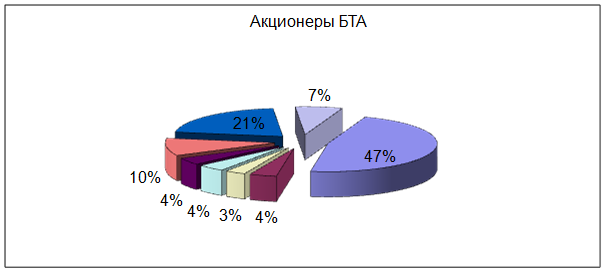

Диаграмма 2.1.Акционеры БТА

4 % - DEG 3% - FMO 4% - IFC 4% - EBRD 10 % - RZB

21% - Астана – холдинг 7% - Пенсионные фонды 47% - Другие

- IFC. Международная Финансовая Корпорация – один из крупнейших международных финансовых институтов, член группы Всемирного Банка.

- ЕБРР. Европейский Банк Реконструкции и Развития – международный институт, способствующий странам с переходящей экономикой действовать по правилам рыночной экономики.

- FMO. Голландская Финансовая Компания Развития – финансовая компания правительства Голландии.

- DEG. Германская Инвестиционная Компания Развития – Германская государственная компания.

- RZB. Райффазен Банк – лучший банк Центральной и Восточной Европы. Обширная филиальная сеть в Европе, Азии и Северной Америке.

В данный момент БТА имеет 23 филиала, 230 РКО, 3070 специалистов, Представительство в России, Представительство на Украине.

Банк ТуранАлем является финансовым институтом №1 Республики. Так как предоставляет наиболее широкий спектр услуг на финансовом рынке страны, через сеть своих дочерних предприятий, постоянно расширяя сферы деятельности (рис. 2.2)

| |||||||||||||

| |||||||||||||

| |||||||||||||

|

| ||||||||||||

| |||||||||||||

| |||||||||||||

Рисунок 2.2. Группа компаний БТА

Основными сферами деятельности БТА являются Розничный банкинг и Корпоративный банкинг, что позволяет предоставлять набор услуг наибольшему числу клиентов. К розничному банкингу относится – предоставление услуг физическим лицам. Корпоративный банкинг:

- государственные и негосударственные предприятия реального сектора экономики;

- финансовые институты;

- государственные агентства, комитеты, муниципалитеты и прочие.

Направление развития банка:

- способствовать развитию реального сектора экономики Казахстана;

- расширять спектр, предоставляемых финансовых услуг с гарантией высококачественного обслуживания клиентов;

- содействовать развитию инфраструктуры Казахстана;

- принимать активное участие в социальных программах Правительства Казахстана;

- повышать финансовую устойчивость банка, способствовать увеличению доверия к банковской системе Казахстана, как со стороны населения Республики, так и со стороны международных финансовых институтов.

На протяжении нескольких лет доля БТА на банковском рынке стабильно увеличивалась по всем показателям. По размеру собственного капитала данный банк является одним из крупнейших.

2.2 Депозитная политика АО "Банк ТуранАлем"

В области депозитной политики, АО "Банк ТуранАлем" является одним из лидирующих банков на рынке розничных финансовых услуг.

За 11 мес. 2006 года прирост объема срочных депозитов АФ БТА составил 264 695 тыс. долл. США, что составило 16,4% абсолютного прироста рынка. Темп прироста рынка составил 94,7%, темп прироста АФ – 85,6%, что на 9,1% отстает от рынка. По сравнению с 01.01.05г. Объем срочных депозитов увеличился почти в 2,5 раза, при этом доля на рынке уменьшилась на 0,07%. Резкое увеличение доли 01.01.06г. обусловлено связными сделками Головного Банка, а уменьшение доли 01.06.06г. обусловлено искусственными схемами для увеличения доли рынка с целью получения синдицированных займов банками конкурентами.

За 11 мес. 2006 года объем депозитов до востребования увеличился на 13 235 тыс. долл. США, доля на рынке уменьшилась на 1,3% и составила 7,06%. Доля АФ БТА в абсолютном приросте составила 16,4%. По сравнению с 01.01.05г. абсолютный прирост объема ДДВ составил -71 тыс.долл.США, относительный прирост -0,2%, доля в абсолютном приросте составила 0%, при этом рыночная доля снизилась на 5,98%. Снижение доли АФ БТА по ДДВ 01.06.06г. обусловлено переводом крупной суммы VIP клиента.

Основной упор банк делает на привлечение краткосрочных депозитов сроком на 3 и 6 месяцев, так как эти сроки хорошо корреспондируются со сроками по кредитованию клиентуры. Другой фактор приоритетности таких депозитов заключается в том, что в этом случае легче строить краткосрочные прогнозы относительно доходности банковских операций, и, соответственно, легче реагировать на быстро меняющуюся ситуацию на финансовом рынке варьированием ставками вознаграждения. Депозитное обслуживание физических лиц в банке осуществляется с помощью системы Retail bank system (Новосибирск), а также системы Бисквит (Банковская интегрированная система (Москва)). Подсистема вкладов в последней системе очень гибкая и способна настраиваться на любые виды депозитов. Банком проводится работа по созданию новых видов депозитов. В целях повышения интереса клиентов в хранении валютных средств банком проводится работа по увеличению доходности валютных депозитов граждан с дифференциацией ставок вознаграждения. Повышенные доходы по этим видам депозитов обеспечили их популярность среди населения. Лидерство "Банк ТуранАлем" на рынке банковских услуг, устойчивое финансовое состояние послужили залогом роста депозитной базы, что позволило диверсифицировать риски по обязательствам.

АО "Банк ТуранАлем" располагает наиболее устойчивой базой фондирования в Республике Казахстан. Банк предлагает несколько видов депозитных вкладов, как в валюте, так и в тенге:

Ø До востребования;

Ø Гарантия – служит обеспечением для выполнения обязательств по тендерам, по кредитам, по найму иностранной рабочей силы и т.д.;

Ø Формула успеха – ежемесячная выплата вознаграждения;

Ø Platinum – проценты по депозиту выплачиваются ежемесячно или, по желанию, приплюсовываются к сумме вклада (в дальнейшем начисляются проценты на процент);

Ø Пенсионный – хорошая ежемесячная прибавка к вашей пенсии;

Ø Детский – возможность обеспечить будущее Вашим детям;

На сегодняшний день депозиты "Private" и "Platinum" (т.е. Вклады свыше 50 тыс. долл. США) составляют 62% всего депозитного портфеля АФ БТА, в 55% объема депозитов вкладчиками являются женщины и 47% объема формируется за счет вкладчиков в возрасте от 30 до 50 лет. Следовательно, основной целевой группой являются VIP клиенты возрастом от 30 до 50 лет.

За время, прошедшее со дня выпуска в Казахстане первой платежной карты, АО "Банк ТуранАлем" усовершенствовал свою технологическую базу и укрепил позиции на рынке, имея в своем штате квалифицированных, мобильных и стремящихся к лидерству сотрудников. Банк предоставляет услуги, опираясь на основные принципы, составляющие понятие профессионализма: компетентность, честность, мобильность. Также стремиться найти индивидуальный подход к каждому клиенту.

Процедура оформления депозита занимает 1 день (рис 2.3). Выгодное условие для клиентов банка состоит в том, что при регулярном размещении значительных сумм на короткие сроки (до 1 мес.), банк готов пойти на заключение рамочного Генерального соглашения об общих условиях проведения операций на финансовом рынке. На основании данного соглашения Клиент сможет размещать деньги на депозит:

· по индивидуальным ставкам

· на сроки от 1 дня

· по упрощенной схеме

Основными параметрами, определяющими величину % ставок, являются сумма и срок депозита.

Рисунок 2.3. Процедура оформления депозита.

Счета до востребования, в настоящее время, используются только для следующих операций:

- с целью накопления денег в банке (для хранения);

- зачисление на счет и выплата со счета вознаграждения по срочным вкладам;

- зачисление заработной платы физических лиц по зарплатным проектам;

- отзыв срочных вкладов (частичное списание или закрытие).

Комиссия при пополнении и обналичивании со счетов до востребования не взимается. Ставка вознаграждения по счетам до востребования – 0,1% годовых.

Операции с физическими лицами выполняются Расчетно-кассовыми отделами филиала на основании документов, которые содержат обязательные реквизиты и необходимую информацию, позволяющие проверить их законность и осуществить бухгалтерский учет и контроль.

Документы подразделяются на правоустанавливающие, расчетно-денежные, учетно-регистрационные и прочие документы.

К правоустанавливающим документам относятся:

1. Удостоверение личности / паспорт – документ, удостоверяющий личность физического лица;

2. Справка РНН – документ, выданный органом налоговой службы, подтверждающий факт постановки клиента на налоговый учет;

3. Договор банковского вклада – документ, подтверждающий вклад в банке и права и обязанности Банка и Вкладчика;

4. Вкладная книжка – документ, подтверждающий приходные и расходные кассовые операции по вкладу;

5. Завещательное распоряжение (доверенность, свидетельство о праве на наследство и завещание) - документ, подтверждающий право на распоряжение вкладом владельца вклада / карточки.

Расчетно-денежные документы по характеру отражаемых операций подразделяются на кассовые, мемориальные, внебалансовые ордера.

Кассовые документыделятся на приходные и расходные ордера.

- К приходным кассовым документам относятся: приходные кассовые ордера, объявления на взнос денег в кассы, квитанции о приеме денег (последнему относятся счета-извещения по платежам населения).

- К расходным кассовым ордерам относятся: расходно-кассовые ордера, чеки на получение денег (последнему относятся чеки и слипы по платежным карточкам).

Мемориальные документы используются для безналичных перечислений. К ним относятся платежное поручение, формируемое при совершении безналичных операций между банками; мемориальный ордер, формируемый внутри банка при безналичном зачислении на счет / списании денег со счета.

Внебалансовые документыделятся на приходные и расходные внебалансовые ордера, которые оформляются при приеме и выдаче БСО, разных ценностей и документов, хранящихся в кассе филиала.

К учетно-регистрационным документам относятся:

Операционный дневник – сводный документ для отражения операций по вкладам (депозитам) физических лиц;

Отчет о движении бланков строгой отчетности – сводный документ для отражения фактов списания БСО (Договора, вкладной книжки);

Прочие документы по характеру содержания документа делятся на внутрибанковские и клиентские.

К внутрибанковским прочим документам относятся:

распоряжения, служебные записки, выписки из Протокола.

выписки из лицевых счетов вкладчиков/владельцев карточки;

К клиентским прочим документам относятся

заявления вкладчиков;

использованные и испорченные договора, вкладные книжки;

При совершении операций РКО должны использоваться стандартные бланки расчетно-денежных документов, установленные Правилами ведения кассовых операций, утвержденными НБ РК от 03.03.01г. №58 и Правилами использования платежных документов и осуществления безналичных платежей, утвержденными НБ РК от 25.04.00г. №179 и Типовые бланки договоров банковского вклада, утвержденные Советом Директоров АО "Банк ТуранАлем" (Приложение 1).

Договор банковского вклада является документом, подтверждающим права и обязанности Банка и Вкладчика, предъявление его – обязательное условие для выплаты вклада (депозита) Вкладчику.

При приеме денег на вклад (депозит) и открытии банковского счета по вкладу (депозиту) физического лица в обязательном порядке оформляется Договор банковского вклада в 2-х экземплярах, один из которых выдается Вкладчику, другой – остается в банке.

Бланк Договора банковского вклада является ценным бланком строгой отчетности (далее БСО). Каждому бланку Договора присваивается отдельный регистрационный порядковый номер (нумератором), заверяется подписью директора (уполномоченного лица) и печатью филиала. Договор без подписи директора (уполномоченного лица) и печати филиала считается недействительным.

Справка РННнеобходимапри открытии каждого банковского счета физическим лицам. В случае открытия клиентом нескольких счетов работник РКО вправе не требовать повторного представления копии РНН (п.п.20 Инструкции НБРК от 02 июня 2000г. №266).

При регистрации нового досье работник РКО сверяет ФИО и номер документа удостоверяющего личность клиента с данными указанными в справке о постановке на налоговый учет клиента. Затем в специальном поле электронного досье вводит номер РНН. С оригинала справки РНН снимает копию и скрепляет её к Договору. Во избежание повторного требования РНН у клиента при открытии нового счета в верхнем правом углу оформленного Договора и в системе указывает "Копия РНН сдана к счету №___."

Вкладная книжка является документом, подтверждающим приходные и расходные операции по счету и права Вкладчика, предъявление его – обязательное условие для выплаты депозита Вкладчику.

Приходно-кассовый ордер с чеком – кассовый документ, предназначенный для приема наличных денег во вклад (депозит) физического лица.

Приходно-кассовый ордер с чеком формируется автоматически в системе, после вводакодового слова и при:

открытии нового счета и приеме наличных денег во вклад;

приеме дополнительного взноса для пополнения вклада;

Расходно-кассовый ордер с чеком – кассовый документ, предназначенный для выдачи наличных денег со счета вкладчика.

Расходно-кассовый ордер с чеком формируется автоматически в системе, после сообщения вкладчиком кодового слова и при:

выдаче всего вклада, начисленных по нему вознаграждений и закрытии счета.

выплаты ежемесячно начисленных %% по целевым депозитам.

промежуточной выдаче денег со счета по вкладу "до востребования".

Мемориальный ордер формируется в автоматическом режиме при совершении безналичных операций:

- при зачислении:

начисленных процентов по срочным депозитам;

ежегодно причисленных % к остатку вклада "До востребования"

заработной платы рабочих и служащих;

и др. безналичных поступлений на счет вкладчика.

- при списании:

со счета на перевод по заявлению вкладчика;

перечислений ежемесячно причисленных процентов на внешний счет, согласно условиям Договора по срочному вкладу вкладчика;

при снятии комиссионного вознаграждения банка за перевод и за выдачу дубликата БСО и другие операций, согласно утвержденным тарифам.

Мемориальный ордер содержит:

наименование, РНН и адрес филиала

номер и дату

наименование счета отправителя / получателя денег, его индивидуальный идентификационный код и РНН

наименование банка, его банковский идентификационный код и РНН

наименование

наименование бенефициара, его индивидуальный идентификационный код и РНН;

сумму платежа, обозначенную цифрами и прописью;

вид валюты;

назначение платежа с обязательным указанием наименования, номера и даты документа, на основании которого осуществляется перевод денег.

Мемориальные ордера на зачисление заработной платы, начисление и выплаты %% не распечатываются и не подшиваются в документы дня операций РКО, а хранятся на электронных носителях.

К бланкам строгой отчетности относятся: Договор банковского вклада, Вкладная книжка и книжки справок-сертификатов, которые заверяются подписью Директора (на справке-сертификате дополнительно Главного бухгалтера) и фирменной печатью филиала. Для строгой отчетности на каждом бланке проставляется регистрационный порядковый номер, специальном нумератором. Только при наличии указанных отметокбланки считаются ценными.

На испорченные бланки строгой отчетности составляется Акт о списании испорченных бланков (приложение 10 к Положению "О прядке учета и списания БСО" от 02.11.00г. 21).

В операционном дневнике отображаются все приходные и расходные операции по вкладам (депозитам) физических лиц за текущий операционный день.

Анализируя деятельность АФ АО Банк ТуранАлем в области депозитной политики, можно сделать ряд выводов.

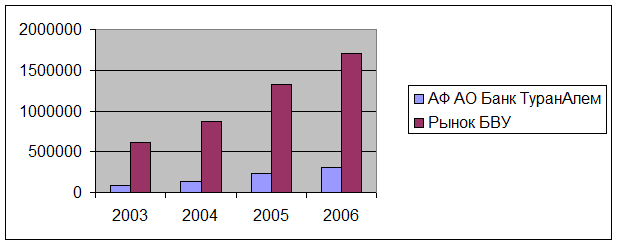

Так, на рынке банковских услуг по г. Алматы на АФ АО БТА приходится 18,2% в общем объеме срочных депозитов (Диаграмма 2.2.)

Диаграмма 2.2. Доля срочных вкладов на рынке г. Алматы

Диаграмма 2.2. Доля срочных вкладов на рынке г. Алматы

АФ БТА прогнозирует увеличение доли на рынке срочных вкладов г. Алматы на 3% (т.е. С 17% до 20% без учета сводных сделок ГБ). Увеличение доли на 3% говорит о привлечении 36,1% всего прироста рынка, при этом темп прироста рынка составляет 24,6%, темп прироста БТА 46,8%. Среднемесячный прирост составил:

2004 год – 6 215 тыс. долл. США;

2005 год – 4 026 тыс. долл. США;

2006 год – 26 900 тыс. долл. США;

Прогноз 2007 год – 24 990 тыс. долл. США.

При прогнозировании роста рынка, прирост которого составил 104 690 млн. тенге или 24,6%, был учтен официальный прогноз размещенный НБ РК.

Основным рычагом воздействия на рынок физических лиц при привлечении является:

A. Высокая % ставка - Увеличение эффективной процентной ставки путем установления индивидуальной % ставки зеркально отражается на доходности данного продукта, следовательно и рентабельности ЦФО;

B. Сеть обслуживания (инфраструктура) - АФ БТА за 2007 год планирует открытие 3 точек с брендом БТА Platinum, сроком окупаемости 12-18 месяцев;

C. Маркетинг – Необходима реклама на удержание существующей клиентской базы а также массивная реклама для привлечения новых клиентов, продвижение новых продуктов.

Значительным фактором влияющим на снижение депозитного портфеля является альтернативное вложение денег – Расчет данного фактора не целесообразен поскольку влияние банка на данный фактор ограничен.