2020-01-15

2020-01-15 207

207| Процедура банкротства | Цель аудита | Задачи |

| 1 | 2 | 3 |

| Наблюдение | Выражение мнения о том, насколько достоверно отчетность* отражает финансовое положение несостоятельного предприятия в соответствии с законодательством Российской Федерации, а также проведение анализа финансового состояния должника. | 1. Подтверждение решения арбитражного суда о признании организации несостоятельной. 2. Подтверждение законности введения применяемой процедуры банкротства. 3. Подтверждение соблюдения последствий введения соответствующей процедуры банкротства. 4. Проверка соблюдения органами управления требований действующего законодательства о банкротстве. 5. Проверка отчета арбитражного управляющего. |

| Финансовое оздоровление | Выражение мнения о достоверности отчетности* и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации по операциям, связанным с восстановлением платежеспособности и погашением задолженности в соответствии с установленным графиком. | |

| Внешнее управление | Выражение мнения о том, насколько достоверно отчетность* отражает результаты деятельности внешнего управляющего, направленной на восстановление платежеспособности несостоятельного предприятия в соответствии с планом внешнего управления. | |

| Конкурсное производство | Выражение мнения о достоверности ликвидационной отчетности* и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации по операциям, связанным с удовлетворением требований кредиторов. | |

| Мировое соглашение | Выражение мнения о достоверности отчетности*, соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации по операциям, связанным с прекращением производства по делу о банкротстве. |

* - состав отчетности несостоятельного предприятия, подлежащий аудиторской проверке, определяется в зависимости от применяемой процедуры банкротства (см. табл. 1)

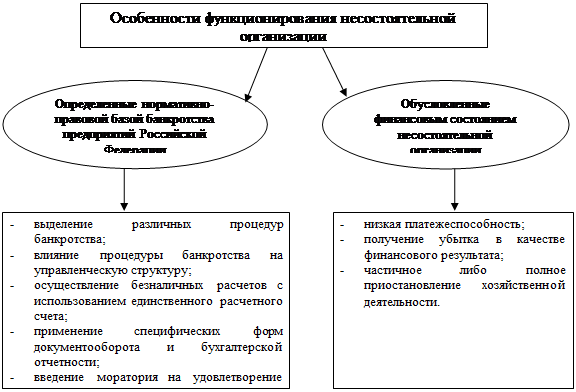

Особый экономический и правовой статус организаций-банкротов обуславливает особенности функционирования данной категории экономических субъектов. К таким особенностям следует отнести: особенности определенные законодательно и обусловленные финансовым состоянием(рис. 3).

Тяжелое финансовое положение и регулирование финансово-хозяйственной деятельности обособленными нормативными документами – факторы, существенно влияющие на самые различные стороны деятельности несостоятельной организации, в том числе и на организацию учетно-контрольных процедур, что выражается в нарушении основных принципов учета и аудита: принципа непрерывности деятельности, принципа полноты, принципа своевременности, принципа временной определенности фактов хозяйственной деятельности, принципа конфиденциальности. В данном случае, экономические и правовые особенности деятельности несостоятельной организации при применении различных процедур банкротства, будут являться факторами, влияющими на организацию учета и проведение аудита, на которые аудиторам следует обратить особое внимание.

Рис. 3. Особенности функционирования несостоятельных организаций, влияющие на организацию учета и проведение аудиторской проверки

Анализируя финансово-хозяйственную деятельность экономических субъектов в отношении которых арбитражным судом возбуждено дело о банкротстве, были выделены следующие особенности учета и аудита несостоятельных организаций:

1. Отсутствие законодательно закрепленной методологии бухгалтерского учета и аудита финансово-хозяйственных операций, осуществляемых в ходе процедур банкротства.

2. Неприменимость основных принципов учета и аудита.

3. Применение специфических форм документооборота и бухгалтерской отчетности.

4. Использование альтернативных подходов к оценке имущества при составлении отчетности.

5. Распределение ответственности между арбитражным управляющим и руководством несостоятельного предприятия за организацию, ведение бухгалтерского и налогового учета, составление отчетности в зависимости от стадии арбитражного процесса по делу о банкротстве.

6. Осуществление безналичных расчетов с использованием единственного расчетного счета.

7. Низкая эффективность применения стандартных приемов и способов проведения аудиторской проверки.

8. Несоответствие форм регистров налогового учета специфике несостоятельных предприятий.

Большинство перечисленных особенностей учета и аудита возникает при переходе несостоятельной организации к определенным законодательством стадиям арбитражного процесса по делу о банкротстве. Таким образом, можно сделать вывод о первоочередном влиянии применяемой процедуры банкротства на организацию учета и аудита несостоятельного предприятия.

При проведении аудиторской проверки на несостоятельном предприятии аудитору не следует полагаться на эффективность организации систем бухгалтерского учета и внутреннего контроля.

Сбор доказательств при проведении аудиторской проверки на предприятиях-банкротах занимает особое место в работе аудитора, поскольку нестабильная финансовая ситуация, как правило, оказывает пагубное влияние на общее состояние предприятия: пропуск либо несвоевременное отражение хозяйственных операций в учете; ослабление контрольных функций, и как следствие, возможно хищение имущества несостоятельной организации. В таких условиях аудитору необходимо как можно тщательнее провести инвентаризацию имущества организации-банкрота. Поскольку проведение инвентаризации возможно на любой стадии банкротства, а на стадиях наблюдения и конкурсного производства проведение инвентаризации обязательно, аудитору следует, как можно эффективнее выполнить данную процедуру, ведь именно за счет имущества несостоятельной организации погашаются требования кредиторов.

Таким образом, на стадии оценки эффективности систем бухгалтерского учета и внутреннего контроля строится профессиональное мнение аудитора, используемое для реализации дальнейших этапов планирования аудита несостоятельного предприятия.

В ходе исследования выявлено, что учет налоговых отношений в процессе осуществления процедур банкротства имеет свою специфику. Определено, что по характеру возникновения можно выделить следующие виды налоговых обязательств несостоятельной организации:

- обязательные платежи, сроки исполнения которых наступили до признания организации банкротом;

- обязательные платежи, сроки исполнения которых наступили после введения определенной процедуры банкротства;

- обязательные платежи, на которые распространяется действие моратория.

Одним из источников получения аудиторских доказательств при проведении проверки на несостоятельном предприятии могут быть данные налогового учета. Данные налогового учета несостоятельного предприятия должны отражать порядок формирования суммы доходов и расходов банкрота, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, а также сумму задолженности по расчетам с бюджетом по налогу на прибыль (рис. 4).

Согласно 25 главы Налогового Кодекса Российской Федерации вышеуказанные расходы относятся к прочим расходам, а именно к внереализационным и соответственно подлежат зачислению на счет прибылей и убытков, поскольку ни законодательством, ни правилами бухгалтерского учета не установлен никакой иной порядок. Таким образом, внереализационные расходы несостоятельного предприятия, оказывающих влияние на налогооблагаемую базу по налогу на прибыль можно подразделить на два вида:

1) связанные с обычной деятельностью предприятия;

2) связанные с проведением процедур банкротства.