2020-01-15

2020-01-15 135

135

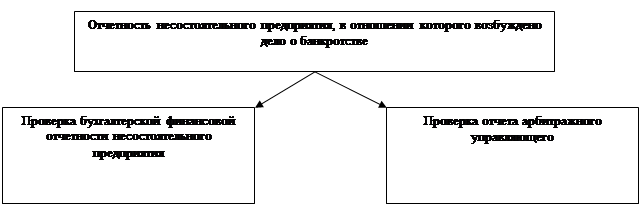

Учитывая целевую направленность различных стадий банкротства, определенных Федеральным законом «О несостоятельности (банкротстве)» от 26.10.2002 г. № 127-ФЗ, можно сделать вывод, что все они достигаются путем решения различных задач действующими органами управления и контроля несостоятельного предприятия. Поскольку, арбитражные управляющие не на всех стадиях банкротства являются управляющим звеном несостоятельного предприятия (на стадиях наблюдения и финансового оздоровления выполняют контрольную функцию), возникают два направления аудиторской проверки несостоятельного предприятия, представленные на рис. 1.

Рис. 1. Основные направления аудиторской проверки несостоятельного предприятия

Повышение качества информации, формируемой в финансовой отчетности на определенных стадиях банкротства может быть достигнута только при ее использовании в совокупности с отчетом арбитражного управляющего. Следовательно, аудитору необходимо определить достоверность не только бухгалтерской финансовой отчетности несостоятельной организации, но и отчета арбитражного управляющего (приложение 1).

Еще одним аспектом, влияющим на определение функций аудита несостоятельной организации, являются отношения между сторонами, взаимодействующими в процессе проведения аудиторской проверки и (или) оказания сопутствующих аудиту услуг (рис. 2).

* - в зависимости от того, в ходе какой процедуры банкротства принимается решение о мировом соглашении

Рис. 2. Взаимодействие руководства несостоятельной организации, арбитражных управляющих и аудиторов

Таким образом, аудит несостоятельного предприятия – сложная и многогранная процедура с возможным выделением различных направлений проверки, когда цель аудита зависит не только от применяемой правовой процедуры, но и от органов управления деятельностью организации (табл. 2).

Таблица 2