2020-01-15

2020-01-15 162

162СУЩНОСТЬ НАЛОГОВ И ОСНОВЫ НАЛОГООБЛОЖЕНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН

Сущность налогов, их функции и основные элементы налогообложения

Налоги одна из древнейших финансовых категорий. Обязательные платежи государства носили разные названия, причем они часто менялись в соответствии с экономическими и социальными условиями развития общества.

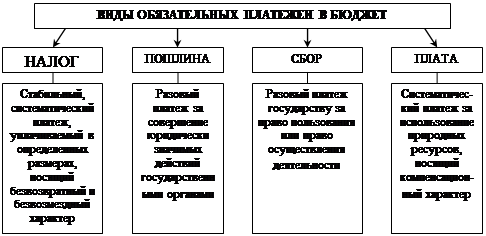

Согласно п. 17 ст. 10 Налогового кодекса Республики Казахстан под налогами понимаются законодательно установленные государством в одностороннем порядке обязательные денежные платежи в бюджет, производимые в определенных размерах, носящие безвозвратный и безвозмездный характер.

Принципиальные отличия налогов от других обязательных платежей представлены на рисунке 1[3].

Рисунок 1. Виды обязательных платежей в бюджет

Экономическая сущность налога сводиться к изъятию государством части национального дохода субъектов хозяйствования, граждан, с целью финансирования своих расходов.

Сущность налогов проявляется в их функциях, которые представлены на рисунке 2[4].

Фискальная функция налогов сводиться к тому, что налоги формируют и пополняют бюджет государства. Отметим, что доля налоговых поступлений в бюджетах большинства современных стран высока и находится на уровне 70-90% всех доходов бюджетов этих стран.

Рисунок 2. Функции налогов

Перераспределительная функция состоит в перераспределении части доходов различных субъектов хозяйствования в пользу государства.

Регулирующая функция налогов заключается в том, что посредством изменений порядка налогообложения отдельных объектов и секторов экономики государство стимулирует их развитие или упадок.

Поэтому для данной функции выделяют три составляющих:

¾ стимулирующая подфункция проявляется через систему льгот и освобождений;

¾ дестимулирующая имеет цель – через повышение ставок налогов ограничить развитие;

¾ воспроизводственная – предназначена для аккумуляции средств на восстановление использованных ресурсов.

Контрольная функция заключается в том, что налоги являются отражением экономических процессов, т.е. анализ динамики налоговых поступлений позволяет составить картину о процессах, протекающих в экономике, об эффективности существующей налоговой системы и ее влиянии на хозяйственную деятельность.

Выделяют следующие элементы налогообложения[5]:

¾ субъект налога – это физическое или юридическое лицо, на которое законом возложена обязанность уплачивать налог

¾ носители налога – окончательный или фактический плательщик налога, который уплачивает его из своих доходов;

¾ объект налога – доход, имущество, вид деятельности, оказание услуг, денежные операции, предметы (ТМЦ);

¾ налоговый кадастр – опись объектов, подлежащих налоговому обложению, на их основе определяются нормы средней доходности данной категории облагаемого объекта;

¾ единица обложения – единица измерения объекта налога, установленная для счета: одна денежная единица (тенге), один гектар, единица измерения товара;

¾ льготный период – время, в течении которого действуют установленные законом льготы по налогам;

¾ налоговая ставка (квота, доля, часть показателя в общем объеме исследуемого процесса или явления) – величина налоговых начислений на единицу измерения налоговой базы, устанавливаемая в процентах или в абсолютной сумме на единицу измерения налоговой базы. Различают:

¾ твердые ставки – устанавливаются в абсолютной сумме к единице обложения, независимо от размеров доходов (применяется при обложении реальными налогами – земельным);

¾ процентные ставки бывают трех видов: пропорциональные, прогрессивные и регрессивные. Пропорциональные ставки – устанавливаются в виде единого процента, независимо от размера объекта налога. Прогрессивные – с увеличением дохода увеличивается налоговая ставка. Регрессивные ставки – понижаются по мере увеличения объекта обложения или, наоборот, увеличиваются при уменьшении объекта;

¾ налоговое бремя – это обобщенный показатель, характеризующий роль налогов в жизни общества и определяемый как соотношение суммы налоговых сборов к совокупному национальному продукту;

¾ налоговая база – стоимостная, физическая или иная характеристика налогообложения;

¾ налоговый иммунитет – освобождение лиц, занимающих особое привилегированное положение, от обязанности платить налоги (например, дипломатический корпус);

¾ налоговые льготы – полное или частичное освобождение от налогов плательщиков в соответствии с законодательством.