2020-01-15

2020-01-15 909

909

Развитие ипотечного кредитования населения как целостной системы, с одной стороны, и как составной части рыночной экономики, с другой, должно строиться на базе разработанных основополагающих принципов:

1. Система ипотечного жилищного кредитования в России должна учитывать имеющийся международный опыт. Она должна быть адаптирована к российским макроэкономическим условиям и законодательной базе, учитывать психологические аспекты населения России, пока еще с настороженностью воспринимающего ситуацию длительной зависимости от банка-кредитора при ипотечном кредитовании.

2. Одним из ключевых требований следует отметить необходимость обеспечения доступности ипотечных кредитов для групп населения не только с наиболее высокими, но также и средними доходами. При этом система ипотечного кредитования должна носить рыночный, а не дотационный характер, быть полностью прозрачна и ясна для понимания всеми участниками процесса ипотечного кредитования.

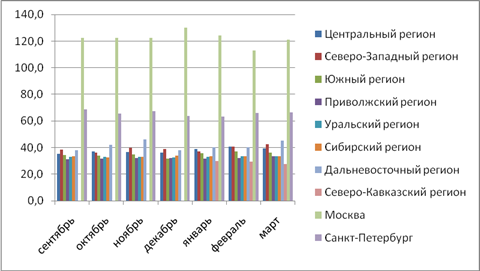

Рис. 3.1 Средняя цена жилья, купленного по ипотеке

Тенденции к существенному изменению средней цены жилья, купленного по ипотеке за последние полгода не наблюдается. Незначительны прирост стоимости недвижимости имел место в феврале и марте 2010 года. Это объясняется общим состоянием рынка – средняя стоимость квадратных метров, хоть и незначительно, но тем не менее подросла.

Если же рассматривать среднюю стоимость жилья по стране, то предсказуемо наблюдается огромная разница в цене за квадратный метр, купленный по ипотечному кредиту в Москве и в регионах. Эта разница в марте текущего года составляла почти 340% между Москвой (самая высокая стоимость квадратного метра) и Северо-Кавказским регионом (самая низкая стоимость). Даже разница в стоимости квадратного метра жилья между двумя «столицами» впечатляет. В марте 2010 года она составила порядка 82%.

3. Создаваемая система ипотечного кредитования должна носить развивающийся характер, опираться на эффективное использование привлеченных финансовых ресурсов граждан, коммерческих банков-кредиторов, инвесторов, а не на финансирование со стороны государственного бюджета.

4. Система жилищного ипотечного кредитования должна быть воспроизводима в любом регионе страны. Темпы и масштабы развития ипотеки в тех или иных регионах должны определяться не столько субъективными факторами наличия или отсутствия политической воли у руководства региона для развития ипотеки, а объективной экономической ситуацией в регионе, наличием платежеспособного спроса на жилье и его предложением.

5. Ипотека не может являть собой жесткую, одноликую систему. Ипотека в России должна быть многовариантной. При этом, все они должны осуществляться в своем пространстве, в своем временном и денежном измерениях и ориентированы на своего потребителя.

6. Исключительно важным аспектом государственной политики, направленной на развитие ипотечного кредитования, является формирование макроэкономических условий и институциональной среды, способствующих повышению доступности ипотечных кредитов для заемщиков. Это включает комплекс мер по контролю за уровнем инфляции, динамикой обменного курса рубля, по снижению процентных ставок, реструктуризации банковской системы, развитию нормативно-законодательной базы.

7. Роль региональных и местных органов власти на этапе создания системы ипотечного кредитования является исключительно важной. Решение жилищной проблемы и координация деятельности всех субъектов рынка жилья в существенной мере зависит от деятельности органов исполнительной власти на всех уровнях.

Со стороны государственных органов конкретное выражение поддержки применительно к системе ипотечного кредитования должно найти в следующих формах:

придание системе ипотечного жилищного кредитования статуса муниципальной;

приоритетное выделение площадок под застройку (без всяких дополнительных условий) для реализации системы;

снятие или значительное уменьшение величины финансовой нагрузки на участников системы за счет снижения расходов на инфраструктуру и других льгот;

выделение из федерального, городского или местного бюджета безвозмездных субсидий на строительство или приобретение жилья;

предоставление гражданам льготных условий кредитования;

принятие постановлений о залоговом кредитовании (на местном уровне), при котором город выступает гарантом по кредитам на реализацию высокоэффективных проектов, если эти проекты соответствуют приоритетным направлениям городского развития, а заемщик - установленным критериям;

эмиссия городских ценных бумаг, которые наряду с обеспечением притока средств в городские программы могут быть предметом залога в обеспечение кредитов, привлекаемых инвесторами на реализацию нужных городу проектов;

выпуск облигационных займов, обеспеченных землей.

Сочетание различных источников и способов финансирования позволит обеспечить систему ипотечного кредитования денежными долговыми ресурсами, а также сделать ее сбалансированной, а потому менее рискованной, что обеспечит необходимые гарантии. В приложении 11 приведены потенциальные финансовые ресурсы и способы их привлечения для обеспечения ипотечного кредитования в России[22].

Возможны следующие основные направления решения проблем ипотечного кредитования в России:

1) совершенствование законодательной и нормативной базы, обеспечивающей исполнение обязательств при ипотечном кредитовании, в первую очередь, в части создания четкой процедуры обращения взыскания на предмет ипотеки и выселения неплательщика по кредиту из заложенного жилья;

2) создание и внедрение универсального механизма обеспечения притока долгосрочных внебюджетных финансовых ресурсов в бюджетную сферу;

3) налоговое стимулирование как граждан - получателей ипотечных кредитов, с одной стороны, так и коммерческих банков - ипотечных кредиторов и инвесторов, обеспечивающих рефинансирование коммерческих банков-кредиторов, с другой стороны;

4) создание равных условий для свободной конкуренции между субъектами рынка ипотечных кредитов;

5) создание механизмов социальной защиты заемщиков как от неправомерных действий банков-кредиторов, так и для их социальной адаптации при процедуре выселения в случае невозможности погашения взятого ранее ипотечного кредита;

6) уточнение нормативной базы, регулирующей деятельность кредитных организаций по предоставлению и обслуживанию ипотечных долгосрочных кредитов, а также их рефинансированию;

7) формирование нормативно-законодательных основ для использования новых финансовых инструментов (ценных бумаг) для привлечения долгосрочных ресурсов в эту сферу.

Помимо этого, необходимо предусмотреть ряд специальных жилищных льгот для банков, осуществляющих ипотечную деятельность. Достаточно действенной мерой может стать введение порядка, при котором банки, открывающие жилищные вклады и предоставляющие ипотечные кредиты, имеют возможность уменьшать налогооблагаемую прибыль на сумму выданных долгосрочных жилищных кредитов или для них применяется освобождение от налогов прибыли, полученной от ипотечных кредитов. Кроме того, следует освободить от резервирования или снизить нормы обязательных резервов, депонируемых банком в Центральном банке Российской Федерации, по средствам, поступающим на жилищные вклады.

В настоящее время по распределению по структурным характеристикам портфеля жилищных кредитов наибольшую долю занимают кредиты на приобретение готового жилья более 80 процентов и только 20 процентов на строящееся жилье.

Правительством Российской Федерации поставлена задача выйти к 2010 году на объемы ипотечного кредитования не менее 1 млн. кредитов с общим объемом ипотечного кредитования 415 млрд. руб. ежегодно.

При этом имеется необходимость адекватного развития вторичного рынка ипотечных кредитов и формирования на нем достаточного количества операторов, обеспечивающих ликвидность выданных ипотечных кредитов и создающих тем самым условия для эффективной деятельности первичных кредиторов в стране.

Заключение

По итогам исследуемых тем в курсовой работе можно сделать выводы по задачам:

1. Залоговое право является одним из старейших гражданско-правовых институтов. Вступая в сделки, заключая договоры, люди издревле стремились обеспечить их исполнение. Залоговая сделка была известна и в Московском государстве еще до ХVШ века. Уже в ХV веке можно встретить обозначение залога как «ввода» вещи в свой долг.

В дореволюционном гражданском праве допускалась модификация различных видов залога: ручная закладная, закладная и ипотека и обычный залог движимого имущества.

В конце Х1Х - начале ХХ века было окончательно сформировано понятие имущества. По свидетельству Г.Ф. Шершеневича, содержание имущества с юридической точки зрения выражалось, с одной стороны, в совокупности вещей, принадлежащих лицу на праве собственности, в совокупности вещей, принадлежащих другим лицам, но временно находящихся в его обладании, совокупности обязательств, лежащих на нем.

В советский период не существовало основы для появления рынка жилья, потому что почти весь жилищный фонд был сосредоточен в руках одного собственника - государства. В конце 50-х годов пришли к осознанию, что только за счет государства жилищной проблемы не решить. Необходимо было подключить к финансированию строительства жилья не только в сельской местности, но и в городах сбережения самих граждан, а также в широких масштабах кредитовать его. В организации кредитования индивидуального жилищного строительства Госбанком СССР имелись отдельные элементы, свойственные и ипотечной системе.

2. В нашей стране порядок осуществления ипотеки регулируется законом РФ “О залоге”1. (Глава 2. Закон предприятия, строения, здания, сооружения и иных объектов, непосредственно связанных с землей (ипотека)) и Основными положениями о залоге недвижимого имущества (ипотеке). В июле 1995 г. Госдума приняла в первом чтении проект Федерального закона

“Об ипотеке (залоге “недвижимости)”. Этот проект (развитие существующих положений о залоге вообще и Положений Гражданского кодекса РФ о залоге недвижимости в частности. Закон об ипотеке) не вносит изменений в отношения собственности, но создает четкую процедуру залога недвижимого имущества. Главная цель закона - повысить надежность и эффективность пользования ипотеки как способа обеспечения недвижимым имуществом кредитных обязательств с односторонней защитой интересов собственников этого имущества.

3. Сегодня на рынке ипотеки реально продолжают работать 5 ведущих федеральных банков: Сбербанк, ВТБ-24, Газпромбанк, Россельхозбанк и Банк Москвы, в совокупности выдающих до 60% от общего количества кредитов по РФ, а также еще около 15 крупных банков, среди которых Альфа-банк, Абсолют банк, Банк Жилфинанс, Городской ипотечный банк, Дельтакредит, Московский кредитный банк, ОТП Банк, Райффайзенбанк, Росбанк, Юникредитбанк. Некоторые из них – ВТБ-24, Абсолют банк, Дельтакредит, Хоум Кредит – помимо стандартного кредитования вторичного жилья реализуют программы покупки залоговой недвижимости. Начиная с середины лета ряд банков (ВТБ-24, Дельтакредит, Московский кредитный банк) возобновили кредитование новостроек. Основными условиями получения займа являются залог имеющейся недвижимости/прав на новую квартиру, готовность дома не ниже 60%, первоначальный взнос 30-50% и положительное кредитное досье.

4. Для активизации деятельности банков на рынке ипотечного кредитования реально рассмотреть следующие меры:

внести предложения в Банк России о неприменении нормативов ликвидности к стандартным ипотечным кредитам в течение 30 дней с даты их выдачи;

подготовить директиву представителям Правительства РФ в органах управления банков с государственным участием об установлении ежегодных на 2005-2010 гг. лимитов ипотечного кредитования в разрезе регионов и доведении их до Банка России и регионов России;

ежеквартальное раскрытие банками по форме, установленной регионам России совместно с Банком России, объемов ипотечного кредитования;

рекомендовать банкам - первичным кредиторам, заключить договора с агентством ипотечного жилищного кредитования на период 2007-2010 гг. на рефинансирование стандартных закладных;

рекомендовать банкам - инициаторам выпусков ипотечных ценных бумаг, заключить договора с Агентством Ипотечного Жилищного Кредитования (АИЖК) на период 2007-2010 гг. на гарантированное размещение траншей ипотечных ценных бумаг.

В условиях динамично развивающегося рынка ипотечного кредитования Правительством России обеспечивается сбалансированная динамика спроса и предложения на рынке жилья в будущем. С целью недопущения роста жилищных цен при ограниченном предложении вторичного жилья увеличивается предложение жилья на первичном рынке. Правительством РФ дано направление на увеличение объема жилищного строительства к 2010 году до 80 млн. кв. м.[16]

Общие перспективы развития ипотечного кредитования в России по итогам IV квартала 2010 года выглядят довольно расплывчато. Пока отчетливо наблюдается лишь снижение средневзвешенной ставки ипотечного кредита. По всем остальным важным составляющим ипотеки особых изменений не просматривается. Стоит надеяться,что уже во I квартале 2011 года динамика развития ипотечного кредитования будет прослеживаться более четко. Для этого есть все предпосылки: экономическая ситуация начала выправляться, банки успели накопить достаточно средств и теперь вынуждены форсировать кредитование и уменьшать процентные ставки, ставки жилищных кредитов за последние полгода снизились и вновь стали появляться займы с минимальным первоначальным взносом и даже без него.

Список используемой литературы:

1. Гражданский кодекс РФ (часть первая) от 30.11.1994 N 51-ФЗ.

2. Закон РФ "О залоге" от 29.05.1992 N 2872-1.

3. Федеральный закон РФ "Об ипотеке (залоге недвижимости)" от 16.07.1998 N 102-ФЗ.

4. Постановление Правительства Российской Федерации от 11 января 2000 года N28 " О концепции развития системы ипотечного жилищного кредитования в Российской Федерации ".

5. Астапов Н.Л. Ипотечное кредитование в России и за рубежом (законодательство и практика). - Деньги и кредит. - 2005 - №4.

6. Аюшева С. Почему буксует ипотека //Газета "эж-Юрист". - № 26. – 2 июля 2008, с. 6

7. Воробьев Ю., Караваева И., Скробов А. Залоговое кредитование: зарубежный опыт и российская действительность // Вопросы экономики. 2005. № 11, с. 23-25.

8. Гарипова З.Л. Рынок жилищной ипотеки: развитие специальных кредитных институтов // Банковское дело. 2004. № 1,с. 20-23.

9. Гарипова З.Л. Развитие институтов регулирования на рынке жилищного кредитования //Деньги и кредит. - № 6. - 2004, с. 51-55.

10. Голицин Ю. Вечный квартирный вопрос.//Эксперт. - №12. – 2005, с. 35-40.

11. Деньги, кредит и банки. Учебник / Под редакцией О.И. Лаврушина, 3-е изд., перераб. и доп. - М.: Финансы и статистика. 2004. – с. 433.

12. Журкина Н. Современная ипотека: состояние, проблемы, решения//Финансы. – 2007 г. - №6. - с.17-30.

13. Захаров B.C. Кредит в системе управления экономикой. - М.: Финансы. 1999. - с. 91.

14. Ким Л.Г. Развитие ипотечных программ в регионах // Наука Удмуртии, Ижевск, 2006.- № 5.-С.84-94.

15. Ким Л.Г. Экономическое содержание и перспективы современной жилищной системы // Научный журнал Российского Государственного педагогического университета им. А.И. Герцена, выпуск «Аспирантские тетради» Спб., 2007.-№ 16 (40)-С. 117-119.

16. Лексис В. Кредит и банки. Пер. с нем. - М.: Перспектива. 1993. - с. 235.

17. Лобова Н.Ю. Правовая защита участников ипотечного кредитования // Вопросы имущественной политики. 2005. N 1 (40), с. 154-166.

18. Матюхин Г.Г. Тернистый путь ипотечного кредитования // М.: Банковское дело. 2008 г., №3, с. 34-39.

19. Мартынова Т. Ипотека делает жилье недоступным //Банковское обозрение. - № 4. – 2006, с. 10-12.

20. Миронов А. М. Ипотечное кредитование: много денег мало жилья //Свое дело. - № 5. - 2008, с. 11-15.

21. Нечаев С. Ипотечные риски //Квадратный метр, 01 июня 2007, с. 4-6.

22. Нугаев Р.А., Кириченко Е.Г. Региональные схемы ипотечного кредитования и проблемы их дальнейшего развития//Деньги и кредит. - № 10. – 2007, с. 24-29.

23. Опыт и проблемы развития ипотечного жилищного кредитования в регионах России./Под ред. Н.Н.Рогожиной.– М.: Фонд "Институт экономики города", 2008. – 128 с.

24. Павлова И.В. Основные элементы системы ипотечного жилищного кредитования //Деньги и кредит. - № 3. – 2007, с. 57-62.

25. Сергеев Д. Система массового ипотечного кредитования в РФ: адаптация мирового рынка//Рынок ценных бумаг.- 2008.- № 4 (235).-с.28-30.

26. Столярова, А. В. Особенности формирования и реализации нормативной правовой базы регулирования рынка ипотечного жилищного кредитования на уровне субъектов Российской Федерации /А. В. Столярова. //Юрист. -2007. - № 6. - С. 47 – 53.

27. Цылина Г.А. Ипотечное кредитование и риски // Жилищное строительство. 2005. № 5. с. 20.

ПРИЛОЖЕНИЕ 1