2020-01-15

2020-01-15 109

109Операционный (производственный) леверидж зависит от структуры издержек производства и, в частности, от соотношения условно-постоянных и условно-переменных затрат в структуре себестоимости. Поэтому производственный леверидж характеризует взаимосвязь структуры себестоимости, объема выпуска и продаж и прибыли. Производственный леверидж показывает изменение прибыли в зависимости от изменения объемов продаж.

Операционный леверидж – это потенциальная возможность влиять на балансовую прибыль путем изменения структуры себестоимости и объема выпуска продукции (постоянные и переменные расходы, оптимизация).

Понятие операционного левериджа связано со структурой себестоимости и, в частности, с соотношением между условно-постоянными и условно-переменными затратами. Рассмотрение в этом аспекте структуры себестоимости позволяет, во-первых, решать задачу максимизации прибыли за счет относительного сокращения тех или иных расходов при приросте физического объема продаж, а, во-вторых, деление затрат на условно-постоянные и условно-переменные позволяет судить об окупаемости затрат и предоставляет возможность рассчитать запас финансовой прочности предприятия на случай затруднений, осложнений на рынке, в-третьих, дает возможность рассчитать критический объем продаж, покрывающий затраты и обеспечивающий безубыточную деятельность предприятия.

Решение этих задач позволяет прийти к следующему выводу: если предприятие создает определенный объем условно-постоянных расходов, то любое изменение выручки от продаж порождает еще более сильное изменение прибыли. Это явление называется эффектом операционного левериджа.

Например: Допустим в отчетном году выручка от реализации составила 10 млн.руб. при совокупных переменных затратах 8.3 млн.руб. и постоянных затратах 1.5 млн.руб. Прибыль = 0.2 млн.руб.

Предположим, что в плановом году планируется увеличение выручки за счет физического объема продаж на 10%, т.е. 11 млн.руб. Постоянные расходы = 1.5 млн.руб. Переменные расходы увеличиваются на 10%, т.е. 8.3*1.1=9.13 млн.руб. Прибыль от реализации = 0.37 млн.руб., т.е. 11-9.13-1.5. Темп роста прибыли (370/200)*100 = 185%. Темп роста выручки = 110%. На каждый прирост выручки мы имеем прирост прибыли 8.5%, т.е. ЭОЛ = 85%/10% = 8.5%

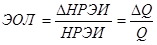

Т.о. силу (эффект) оперативного левериджа можно рассматривать как характеристику делового риска предприятия, возникающего в данной сфере бизнеса или в связи с его отраслевой принадлежностью. А измерить этот эффект можно как процентное изменение прибыли от реализации после возмещения переменных затрат (или НРЭИ) при данном проценте изменения физического объема продаж:

, (19)

, (19)

, (20)

, (20)

, (21)

, (21)

где

Q - физический объем продаж,

р – цена,

– выручка от реализации,

– выручка от реализации,

– ставка переменных затрат на выпуск продукции,

– ставка переменных затрат на выпуск продукции,

– постоянные затраты

– постоянные затраты

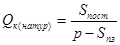

, (22)

, (22)

(23)

(23)

(24)

(24)

Эти формулы позволяют ответить на вопрос, насколько чувствителен маржинальный доход (МД) к изменению объема производства и продаж, и насколько хватило бы МД не только на покрытие постоянных расходов, но и формирование прибыли.

В связи с понятием эффекта производственного левериджа возникает понятие запаса финансовой прочности (ЗФП), который обеспечивает получение прибыли предприятия, и понятие предела безопасности (безубыточный объем производства и продаж или критический объем продаж):

, (25)

, (25)

, (26)

, (26)

, (27)

, (27)

, (28)

, (28)

где

ВРФ – выручка от реализации (фактическая),

- критический объем в стоимостном выражении,

- критический объем в стоимостном выражении,

ЗФП – запас финансовой прочности.

Действие оперативного левериджа связано с различной природой и поведением текущих затрат на производство и реализацию продукции. В зависимости от изменения объема производства Х различают переменные затраты и условно-постоянные затраты, исследование которых составляет предмет анализа безубыточности.

Аналитическое представление модели безубыточности – это формула безубыточности:

Выручка = Затраты (29)

Из этой формулы выводятся все базовые параметры:

1) критический (безубыточный) объем производства = порог рентабельности;

2) критическое значение цены реализации;

3) критическое значение постоянных затрат;

4) критическое значение переменных затрат.

По каждому из этих параметров рассчитывается маржа безопасности – это процентное соотношение плановой, или фактической и критической величины параметра. Для объема производства эта маржа называется запас финансовой прочности предприятия. Он показывает, на сколько процентов при изменении ситуации на рынке может упасть объем производства вплоть до критического.

Важными понятиями в управлении объемом производства являются:

Контрибуционная маржа (маржинальный доход) - это разница между ценой и удельными переменными затратами.

Критический объем производства – это количество продукции суммарный маржинальный доход от реализации, которой покрывает условно-постоянные расходы.

Объем реализации в натуральных единицах (Х1), который обеспечивает заданный валовый доход, рассчитанный по формуле:

, (30)

, (30)

где

FC – постоянные расходы,

- заданный валовый доход,

- заданный валовый доход,

КМ – контрибуционная маржа.

Список используемой литературы

1. Экономика предприятий: Конспект лекций: пособие для подготовки к экзамену / Сост. Оганесян А. – М.:ПРИОР, 2001, – 112с.

2. Экономика предприятий: Учебник для вузов / Ред. Волков О.И.; Российская экономическая академия им. Г.В. Плеханова – 2-е изд. – М.: ИНФРА-М, 2001, – 519с.

3. Экономика предприятий: Учебное пособие для вузов / Ред. Кантор Е.Л. – СПб.: Питер, 2002, – 351с.

4. Экономика предприятий / Хрипач В.Я., Суша Г.З. и др. – Мн.: Экономпесс, 2000, - 460с.

5. Тарасевич В.М. Ценовая политика предприятия: Учебник для вузов / Ред. Багиев Г.Л. – СПб.: Питер, 2001, - 271с.

6. Дамари Р., Финансы и предпринимательство / Пер. с англ. Вышинский Е.В., Пипейкина В.П.: Елень, 1992. – 222 с.

7. Ковалев В.В., Финансовый анализ. — М, Финансы и статистика, 1996. – 432 с.

8. Балабанов И.Т., Финансовый анализ и планирование хозяйствующего субъекта. – 2-е изд., доп. – М.: Финансы и статистика, 2001. – 208 с.

Заключение

Постоянное улучшение технологического процесса производства, повышение качества оказываемых услуг, «нормальное» налоговое законодательство, расширение производства, снижение себестоимости продукции или услуги, грамотное и эффективное управление – это самые главные, но далеко не все, слагаемые максимизации прибыли предприятия в стране с рыночной экономикой.

Прибыль, вот для чего, и ради чего, человек - предприниматель, рискует своими капиталовложениями. Ведь вкладывая каждый рубль, имеющийся у него в кармане, он надеется получить от него отдачу, в виде прибыли.

Государство должно всячески помогать развиваться предпринимательству в стране, ведь это одна из основных частей государственного дохода. А осуществлять оно это может через законодательные акты.

Постоянная нестабильность налогового законодательства заставляет каждого желающего человека стать предпринимателем сто раз задуматься, а не окажется ли он в убытке после очередного изменения налогового кодекса, не произойдёт ли так, что прибыль, ради которой, прежде всего, рискует именно он, превратится в «гроши», ради которых и вовсе не стоило бы рисковать.

Приложение 1

Рис. 1. Связь между себестоимостью, валовым доходом