2020-01-15

2020-01-15 149

149У процесі первинної оцінки надійності системи внутрішнього контролю аудитор зобов'язаний брати до уваги те, що:

Ø перевіряють бухгалтерську і господарську документацію клієнта всього звітного періоду, а не тільки окремих періодів часу;

Ø при перевірці необхідно приділити більше уваги тим періодам діяльності, в яких мала особливості чи відмінності порівняно з діяльністю типовою для всього періоду вцілому;

Оцінка окремих засобів контролю як “низькою” не виключає можливості оцінки надійності інших окремих засобів контролю як “середньої” чи “високої”.

Аудитор, який прийняв за підсумками процедури первинної оцінки рішення про довіру СВК зобов'язаний в ході аудиторської перевірки здійснювати процедури підтвердження достовірності цієї оцінки. Ці процедури здійснюються в період перевірки на основі методики і прийомів, які розробляються аудитором самостійно.

В тому випадку, якщо аудитор в ході процедури підтвердження надійності прийде до висновку про те, що оцінка надійності СВК в цілому виявиться нижчою від тієї, що була отримана в ході первинної оцінки, він зобов'язаний належним чином скоригувати порядок здійснення інших аудиторських процедур, щоб підвищити достовірність своїх висновків за результатами проведення аудиту.

Всі етапи оцінки СВК повинні належним чином документуватися із зазначенням документів, якими керувався аудитор, даючи відповідну оцінку надійності всієї СВК.

Показники того, що аудитор отримав необхідне знання системи бухгалтерського обліку і відповідності внутрішнього контролю, може бути те, що він знає про недоліки в цих системах, а отже може визначити певні зони ризику при ведені операцій з готівкою, а саме:

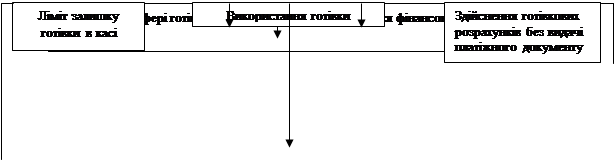

1. аудитор зобов’язаний повідомити клієнта про можливі порушення і допомогти їх усунути. Основні порушення готівкового обігу, за які накладаються стягнення показані ні малюнку 3.

|

|

Малюнок 3. Типові порушення в сфері готівкового обігу

2. оцінивши систему внутрішнього контролю аудитор на основі отриманої інформації планує і складає програму аудиторської перевірки руху грошових коштів в касі підприємства та поточному рахунку в банку.