2020-01-15

2020-01-15 162

162

Понятие безналичных расчетов

Приступая к исследованию данного вопроса, необходимо обратиться к Инструкции о безналичных расчетах в Украине в национальной валюте, утвержденная Постановлением Правления НБУ от 29.01.2004 №22. Согласно инструкции безналичные расчеты – это перечисление определенной суммы средств со счета плательщика на счет получателя средств, а также перечисление банками по поручению юридических и физических лиц средств, внесенных ими наличностью в кассу банка, на счет получателя средств. Эти расчеты проводятся банком на основании расчетных документов на бумажных носителях или в электронном виде.[31]

Организация безналичных расчетов в Украине должна воздействовать на ускорение обращения средств, обеспечивать непрерывную реализацию продукции.

В организации безналичных расчетов важно, чтобы момент осуществления платежа максимально приближался к моменту отгрузки продукции, выполнению работ, предоставлению услуг. Своевременная и полная оплата продукции, выполнение работ, предоставление услуг, других долговых обязательств является одной из основных признаков эффективного функционирования экономики в целом и каждого ее субъекта отдельно.[32]

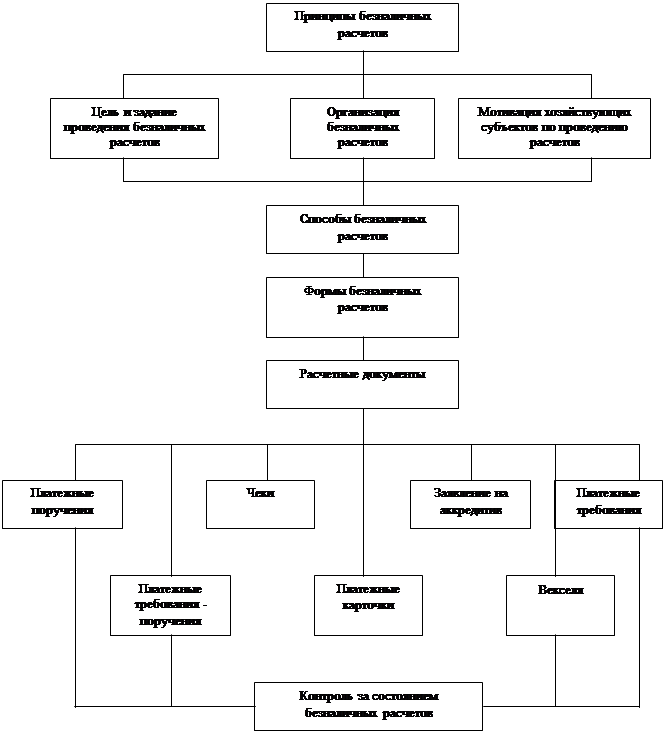

Принципы организации современной системы безналичных расчетов изложено в Инструкции о безналичных расчетах в Украине в национальной валюте от 29.01.2004 г. №22. Соответственно этой инструкции систему безналичных расчетов можно представить таким образом, в схеме № 2:

Схема № 2

В научной литературе ряд авторов, опираясь на Инструкцию о безналичных расчетах, рассматривают такие принципы организации безналичных расчетов:

· средства субъектов хозяйственной деятельности (кроме остатка наличности в кассах в пределах лимита) должны храниться на текущих счетах в банках Украины;

· субъекты хозяйственной деятельности самостоятельно выбирают банк для обслуживания по собственному желанию и по согласию этого банка;

· средства с текущих счетов контрагентов (клиентов) списываются по поручению их собственника или по распоряжению взыскателей в случае осуществления принудительного списания средств;

· расчетные документы принимаются банком к исполнению только в пределах остатка средств на текущих счетах контрагентов (клиентов) или если договором между банком и плательщиком предусмотрено их принятие к исполнению в случае отсутствия или недостатка средств на счетах;

· банки осуществляют расчетно – кассовое обслуживание своих клиентов согласно действующего законодательства и нормативных актов, соответствующих договоров и своих внутренних положений осуществления безналичных расчетов;

· клиенты банков для осуществления расчетов самостоятельно выбирают платежные инструменты и указывают их во время составления договоров.[33]

Для осуществления расчетов применяется аккредитивная, инкассовая, вексельная формы, а также формы расчета по расчетным чекам, пластиковыми картами. Формы безналичных расчетов и правила их осуществления устанавливает НБУ. Предприятия могут применять при осуществлении расчетных операций следующие платежные инструменты:

· мемориальные ордера;

· платежное поручение;

· платежное требование – поручение;

· расчетные чеки;

· аккредитивы;

· платежное требование.[34]