2020-01-15

2020-01-15 292

292

Для экономической оценки инвестиционного проекта, как упоминалось в предыдущей главе, используются следующие критерии:

Таблица 1.2 – Критерии экономической оценки

| Критерий | Формула | Содержание критерия |

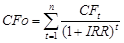

| 1. Чистая приведенная стоимость |  (1.1)

где: r – норма дисконта; n – число периодов реализации проекта; CFt – чистый поток платежей в периоде t, I0 – сумма первоначальных затрат, т.е. сумма инвестиций на начало проекта; (1.1)

где: r – норма дисконта; n – число периодов реализации проекта; CFt – чистый поток платежей в периоде t, I0 – сумма первоначальных затрат, т.е. сумма инвестиций на начало проекта;

| Инвестору следует отдавать предпочтение только тем проектам, для которых NPV имеет положительное значение. Отрицательное же значение свидетельствует о неэффективности использования денежных средств |

| 2. Индекс прибыльности |  (1.2) (1.2)

| Показывает относительную прибыльность проекта, или дисконтированную стоимость денежных поступлений от проекта в расчете на единицу вложений. Если величина критерия РI > 1, то современная стоимость денежного потока проекта превышает первоначальные инвестиции, обеспечивая тем самым наличие положительной величины NPV; при этом норма рентабельности превышает заданную, т.е. проект следует принять; При РI< 1, проект не обеспечивает заданного уровня рентабельности, и его следует отвергнуть; Если РI = 1, то инвестиции не приносят дохода, – проект ни прибыльный, ни убыточный. |

| 3. Внутренняя норма доходности |  (1.3) (1.3)

| Позволяет инвестору данного проекта оценить целесообразность вложения средств. Если капиталовложения осуществляются только за счет привлеченных средств, причем кредит получен по ставке i, то разность (IRR – i) показывает эффект инвестиционной (предпринимательской) деятельности. при IRR=i доход только окупает инвестиции (инвестиции бесприбыльны), при IRR<i инвестиции убыточны. |

| 4. Срок окупаемости | РР = срок до полной окупаемости + + непокрытый отток ден. ср-в на нач. года / чистый ден. поток года окупаемости (1.4) | Состоит в вычислении количества лет, необходимых для полного возмещения первоначальных затрат, т.е. определяется момент, когда денежный поток доходов сравняется с суммой денежных потоков затрат. Отбираются проекты с наименьшими сроками окупаемости. |

Экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами. При всех прочих благоприятных характеристиках проекта он никогда не будет принят к реализации, если не обеспечит: возмещение вложенных средств за счет доходов от реализации товаров или услуг; получение прибыли, обеспечивающей рентабельность инвестиций не ниже желательного для предприятия уровня; окупаемости инвестиций в пределах срока, приемлемого для предприятия.

Для точной и полной характеристики финансовой устойчивости инвестиционного проекта достаточно сравнительно небольшого количества финансовых коэффициентов. [22]

Платежеспособность проекта означает возможность погашения в срок и в полном объеме долговых обязательств, возникающих в связи с реализацией инвестиционного проекта. Для оценки платежеспособности рекомендуется рассчитывать ряд частных показателей. (таблица 1. 3).

Таблица 1.3 – Коэффициенты платежеспособности

| Показатель | Алгоритм расчета |

| Коэффициент финансовой устойчивости | Отношение итога собственных и долгосрочных заемных средств к валюте баланса предприятия |

| Коэффициент платежеспособности | Отношение заемных средств (общая сумма долгосрочной и краткосрочной задолженности) к собственным средствам |

| Коэффициент долгосрочного привлечения заемных средств | Отношение долгосрочной задолженности к общему объему капитализируемых средств (сумма собственных средств и долгосрочных займов) |

| Коэффициент покрытия долгосрочных обязательств | Отношение долгосрочной задолженности к внеоборотным активам (капитальные вложения) |

Итак, платежеспособным является проект, способный рассчитываться по своим долгосрочным обязательствам. Вместе с тем, предприятие должно своевременно выполнять и свои текущие обязательства, связанные с реализацией инвестиционного проекта. Способность инвестиционного проекта своевременно выполнять текущие (краткосрочные) обязательства, реализуя текущие активы, называются ликвидностью проекта. Ликвидность характеризует скорость превращения активов в денежную форму (так как все текущие платежи осуществляются в денежной форме), полностью сохраняя при этом свою ценность. Это предъявляет жесткие требования к структуре активов предприятия, так как степень ликвидности различных активов существенно отличается.

Ликвидность активов является предпосылкой платежеспособности проекта. Если она недостаточно, то и платежеспособность не будет обеспечена. Возможно определение следующих показателей ликвидности. (таблица 1. 4)

Таблица 1.4 – Коэффициенты ликвидности

| Показатель | Алгоритм расчета |

| Коэффициент текущей ликвидности | Мера ликвидности, рассчитываемая как отношение текущих активов к текущим обязательствам |

| Промежуточный коэффициент ликвидности (коэффициент быстрой ликвидности) | Отношение текущих активов без стоимости товарно-материальных запасов к текущим пассивам |

| Коэффициент абсолютной ликвидности | Отношение высоколиквидных активов (денежные средства, ценные бумаги, счета к получению) к текущим пассивам |

Для аналитических целей обычно рекомендуют определять показатели рентабельности и показатели оборачиваемости активов по проекту. Показатели рентабельности применяются для оценки текущей прибыльности предприятия – участника инвестиционного проекта, а показатели оборачиваемости – для оценки эффективности операционной деятельности, политики в области цен, закупок и сбыта (таблица 1.5).

Таблица 1.5 – Коэффициенты оборачиваемости и рентабельности

| Показатель | Алгоритм расчета |

| Коэффициент оборачиваемости | |

| Коэффициент оборачиваемости активов | Отношение выручки от продаж к средней за период стоимости активов |

| Коэффициент оборачиваемости собственного капитала | Отношение выручки от продаж к средней за период стоимости собственного капитала |

| Коэффициент оборачиваемости товарно-материальных запасов | Отношение выручки от продаж к средней за период стоимости запасов |

| Коэффициент оборачиваемости дебиторской задолженности | Отношение выручки от продаж в кредит к средней за период дебиторской задолженности |

| Средний срок оборота кредиторской задолженности | Отношение краткосрочной кредиторской задолженности (счета к оплате) к расходам на закупку товаров и услуг, умноженное на число дней в отчетном периоде |

| Показатели рентабельности | |

| Рентабельность продаж | Отношение валовой прибыли от операционной деятельности к сумме выручки от реализации продукции и внереализованных операций |

| Полная рентабельность продаж | Отношение суммы валовой прибыли от операционной деятельности и выплаченных процентов по займам (в части, отнесенной на себестоимость) к сумме выручки от реализации продукции |

| Чистая рентабельность продаж | Отношение чистой прибыли от операционной деятельности к сумме выручки от реализации продукции |

| Рентабельность активов | Отношение валовой прибыли от операционной деятельности к средней за период стоимости активов |

| Полная рентабельность активов | Отношение валовой прибыли от операционной деятельности и выплаченных процентов по займам к средней за период стоимости активов |

| Чистая рентабельность активов | Отношение чистой прибыли к средней за период стоимости активов |

| Чистая рентабельность собственного капитала | Отношение чистой прибыли к средней за период стоимости собственного капитала |

Если на каком-либо шаге расчетного периода не обеспечивается финансовая надежность проекта, он должен быть доработан или отвергнут, несмотря на высокие показатели экономической эффективности. Финансовая устойчивость инвестиционного проекта – это состояние счетов предприятия, гарантирующее его постоянную платежеспособность в случае осуществления инвестиционной деятельности. Поток хозяйственных операций, генерируемых при этом, будет постоянным «возмутительным» определенного состояния финансовой устойчивости, причиной перехода от одного типа устойчивости в другой. Повысить финансовую устойчивость предприятия можно, предусмотрев реализацию следующим мероприятий: оптимизацию структуры источников финансирования, величины производственных запасов, незавершенного производства, запасов готовой продукции, уменьшение дебиторской задолженности, превышение кредиторской задолженности над дебиторской с целью покрытия недостатка оборотных средств, формирование финансовых резервов, позволяющих временно ослаблять финансовую напряженность, привлечение дополнительных кредитов на временное пополнение оборотных средств, увеличение прибыльности деятельности (снижение затрат), ускорение оборачиваемости средств. [1] Планирование указанных мероприятий потребует корректировки исходной информации, необходимой для расчетов эффективности проекта, и приведет к изменению не только финансовой надежности проекта, но и показателей экономической эффективности. Итак, оценка финансовой устойчивости проекта опирается на ту же исходную и интегрированную экономическую информацию, которая используется при оценке экономической эффективности инвестиций. Расчеты ведутся по тем же интервалам планирования, что и для экономической эффективности. [4]

Из выше сказанного можно сделать два важных вывода. Во-первых, обоснование управленческого решения об инвестировании необходимо проводить только на основе системы сбалансированных показателей, имея в то же время виду требования инвесторов к уровню каждого их них.

Во-вторых, процедуры, выполняемые экономистом-менеджером для достижения сбалансированной системы показателей, являются важным инструментом управления проектом с целью достижения приемлемого для инвесторов уровня доходности. Сложные логические связи системы потоков и показателей предопределяют последовательность анализа и корректировки показателей эффективности – от показателей финансовой устойчивости к потокам денежных средств в балансе и финансово-инвестиционном бюджете и, в конечном счете, к показателям экономической эффективности.