2020-01-15

2020-01-15 180

180Калькулирование себестоимости продукции осуществляется нормативным методом по всем модификациям выпускаемых автобусов. Основными статьями калькуляции являются:

| Основное производство | Статьи расходов | Счет отнесения затрат |

| • Сырье и материалы; • ТЗР • Возвратные отходы; • Полуфабрикаты и комплектующие изделия; • Потери от брака; • Основная заработная плата; • Дополнительная заработная плата основных производственных рабочих; • Начисления на основную заработную плату; • Топливо и энергия на технологические цели; • Амортизация основных производственных фондов; • Расходы по гарантийному обслуживанию и испытанию автобусов, деталей и узлов; | «Счет 20» распределение по субсчетам (см. приложения) | |

| Общепроизводственные расходы | ■ Заработная плата АУП и прочего цехового персонала; ■ Начисления на заработную плату прочего цехового персонала; ■ Ремонт оборудования, зданий, сооружения, инвентаря, транспортных средств (включая заработную плату и отчисления): ■ Содержание оборудования, зданий, сооружения, инвентаря, транспортных средств; ■ Топливо и энергия общепроизводственного характера; ■ Затраты на охрану труда; ■ Прочие общепроизводственные расходы | «Счет 25» Затраты по содержанию вспомогательных цехов учитываются по тем же статьям, что и общепроизводственные расходы с добавлением статьи «Амортизация основных фондов» на балансовом счете 23 с последующим распределением затрат в дебет счетов учета затрат по оказанным услугам. |

| Общехозяйственные расходы | ■ Заработная плата аппарата управления предприятием и прочего общехозяйственного персонала; ■ Начисления на заработную плату; ■ Командировочные расходы; ■ Затраты на сторожевую охрану; ■ Расходы на пожарную охрану; и др. | «Счет 26» При определении финансового результата текущего месяца расход, учтенные на счете 26 «Общехозяйственные расходы» списываются в качестве условно-постоянных в дебет счета 90 «Продажи». |

| Расходы на продажу | ■ Заработная плата персонала склада, отдела сбыта и т.п.; ■ Начисления на заработную плату; ■ Командировочные расходы; ■ Складские расходы; ■ Транспортировка продукции; ■ Таможенные расходы; ■ Комиссионные расходы; ■ Расходы на рекламу; ■ Участие в выставках, ярмарках; Прочие: | «Счет 44» Суммы расходов, накопленных по дебету счета 44 «Расходы на продажу», связанные с продажей продукции, товаров, работ, услуг списываются полностью в текущем месяце в дебет счета 90 «Продажи». |

На предприятие также создана учетная политика для целей налогообложения, где в таблице прописаны расхождения между бухгалтерским и налоговым учетом. (см. приложение 5).

Основные показатели финансово–экономической деятельности

Предприятия

Основным показателем деятельности предприятия является объем произведенной и отгруженной продукции. От величины объема зависят результаты финансово-хозяйственной деятельности, показатели оборачиваемости и рентабельности. По этому показателю судят о значимости организации на рынке.

Размеры производства завода представлены в таблице 1.

Таблица 1 - Динамика показателей размеров организации

Из таблицы видно, что площадь организации с момента ее образования составляет 241728 кв.м. и остается без изменений. По всем показателям произошло значительное увеличение. Связано это с увеличением выпуска товарной продукции по сравнению с прошлыми периодами, что повлекло за собой необходимость в увеличении численности работающих (на отдельных участках производства работа протекает в 2 смены). На увеличение балансовой стоимости основных производственных фондов повлияло обновление уже имеющихся, а также приобретение новых.

Производственную специализацию предприятия определяют по основным товарным отраслям и продуктам, обеспечивающим наибольшую выручку от продажи. Прямой показатель, характеризующий специализацию предприятия – структура товарной продукции - рассмотрен в таблице 2.

Таблица 2 - Объем и структура товарной продукции

Из таблицы видно, что предприятие специализируется на производстве автобусов, выпуск которых в 2006г составил 99,35% от общей суммы товарной продукции, что больше по сравнению с 2005г на 0,18%. На второе место можно поставить производство прочей продукции - оказание услуг по передаче электроэнергии, услуг по водоснабжению и водоотведению для субабонентов. По сравнению с 2005г видно снижение в производстве прочей продукции на 0,26%. Причиной этого служит то, что в 2004-2005гг производство запасных частей не выделялось как отдельный элемент товарной продукции, они включались в прочую продукцию. Поэтому с 2006г в структуре товарной продукции появилась статья «Запчасти», которая составляет 0,29% от общей суммы товарной продукции. Наблюдается значительное снижение количества капитальных ремонтов и заказных кузовов. Причиной этого является то, что организация стремится производить полностью готовую продукцию.

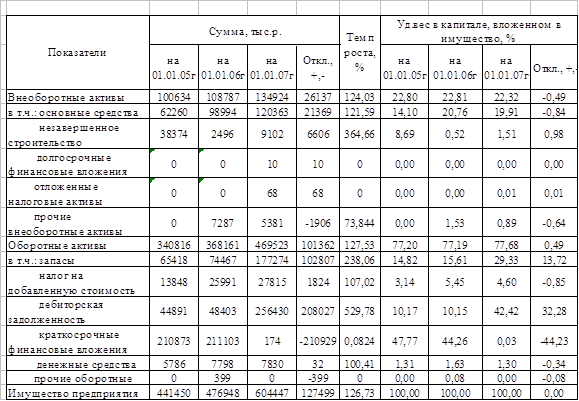

Имущественное положение предприятия характеризуют его оборотные и внеоборотные активы. Понятие об имущественном положении предприятия, об имеющих место качественных изменениях в структуре средств и источников, а так же динамике этих изменений можно увидеть при помощи вертикального и горизонтального анализа за период с 2004г. по 2006г.

Состав, динамика и структура имущества ООО «КАВЗ» за 2004 - 2006гг. представлены в таблице 3.

Из таблицы видно, что нематериальные активы в организации отсутствуют.

Основные средства образовались за счет следующих источников: взносы в уставный капитал общества учредителем ОАО «ГАЗ» - 264817 тыс.р., и ввода в эксплуатацию оборудования на сумму 30761 тыс.р. Все фонды относятся к основному виду деятельности. Восстановительная стоимость всех основных фондов на конец 2006г. составляла 56765 тыс.р. Сумма начисленной амортизации – 23902 тыс.р.

Таблица 3 - Состав, динамика и структура имущества организации

Имущественное положение организации на конец 2006г улучшилось по сравнению с его началом. Все показатели имеют тенденцию к росту.

Имущество увеличилось в 2006г. на 26,73%: за счет роста внеоборотных активов на 24,03%, и оборотных активов – на 27,53%. Стоимость внеоборотных активов в течение рассматриваемого периода увеличивается за счет того, что предприятие, приобретая фонды, наращивает свой имущественный потенциал. Доля оборотных активов в составе имущества предприятия больше, чем внеоборотных. Это характеризует ориентацию ООО «КАВЗ» на основную деятельность, то есть производство автобусов.

Значительное увеличение стоимости внеоборотных активов характеризуется увеличением основных средств на 21,59% и незавершенного строительства - на 264,66%. Оборотные активы предприятия растут более высокими темпами, чем внеоборотные активы. Увеличение стоимости оборотных активов происходит в основном за счет роста дебиторской задолженности (429,78%) и запасов (138,06%). Это свидетельствует о росте платежеспособности ООО «КАВЗ».

Доля запасов увеличилась на 13,72% поскольку увеличивается их оборот, а доля НДС в составе оборотных активов снизилась на 0,85%. Наблюдается рост дебиторской задолженности, доля которой в стоимости оборотных активов увеличилась на 32,28%. Дебиторская задолженность в рассматриваемом периоде представлена в основном задолженностью прочих дебиторов, наиболее крупные из которых: ОАО «Курганэнерго», ООО «Курганрегионгаз», МУП «Специализированное хозяйство по благоустройству – 2», ГУП ОФ 73/1 и прочие. Увеличились денежные средства ООО «КАВЗ» (на 0,41%), их доля в стоимости оборотных активов в 2006 году сократилась на 0,34%.

Эффективность производства – важнейшая качественная характеристика хозяйствования на всех уровнях. Под экономической эффективностью производства понимается степень использования производственного потенциала, которая выявляется соотношением результатов и затрат общественного производства. Чем выше результат при тех же затратах, чем быстрее он растет в расчете на единицу затрат общественно - необходимого труда, или чем меньше затрат на единицу полезного эффекта, тем выше эффективность производства.

Обобщающим критерием экономической эффективности общественного производства служит уровень производительности общественного труда.

Эффективность производства – это показатель деятельности производства по распределению и переработке ресурсов с целью производства товаров.

Эффективность можно измерить через коэффициент – отношение результатов на выходе к ресурсам на входе или через объёмы выпуска продукции, её номенклатуры.

Основные технико-экономические показатели эффективности производства представлены в таблице 4.

Важнейшим показателем эффективности использования труда является производительность труда.

Уровень производительности труда может быть выражен показателем объема продаж (реализованной продукции) на одного работающего.

В 2006г. производительность труда на заводе составила 1190,11 тыс.р., а в 2005г. – 672,14 тыс.р. или 77,06% от уровня производительности предприятия в 2005г. Повышение производительности труда привело к увеличению объема производства и реализации продукции предприятия. Увеличение производительности труда позволило повысить заработную плату работникам Общества, темп роста которой по отношению к 2005г составил 181,25%.

Средняя заработная плата на одного работника увеличилась на 66,88% по сравнению с 2005г в основном за счет ежегодного повышения заработной платы, мотивации труда работающих – премии, надбавки и пр.

В 2005г. на одного работника приходилось 8,38 тыс.р. нераспределенной прибыли, в 2006г. предприятие получило прибыль, которая составила 49,54 тыс.р. на одного работника – увеличение на 491,39%.

Таблица 4 – Основные технико-экономические показатели эффективности производства

Основные производственные фонды – это та часть производственных систем, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования.

Важнейшим показателем использования основных производственных фондов является фондоотдача.

В 2006г. показатель фондоотдачи составил 17,37 р., а в 2005г. – 10,51 р. Темп роста в 2006г. – 165,25% от уровня 2005г. Фактором, повлиявшим на увеличение фондоотдачи в 2006г., является увеличение объема производства и реализации продукции.

Рациональное использование материалов (предметов труда) – один из важнейших факторов роста производства и снижения себестоимости продукции, а, следовательно, роста прибыли и уровня рентабельности.

Обобщающую характеристику использования предметов труда дает показатель материалоотдачи – отношение стоимости произведенной продукции на сумму материальных затрат.

В 2005г. материалоотдача составила 1,25 тыс.р. В 2006г. материалоотдача снизилась на 0,08 тыс.р. и составила 93,75% от уровня 2005г., поскольку темп роста материальных затрат выше, чем темп роста выручки от реализации продукции.