2020-01-15

2020-01-15 117

117

Под точкой безубыточности понимается такой уровень производства (продаж), при котором обеспечивается нулевой уровень прибыли, т.е. точка безубыточности подразумевает равенство общих издержек и полученных доходов. Иными словами, это тот предельный уровень производства, спускаясь ниже которого предприятие терпит убытки.Понятие точки безубыточности хорошо изложено в литературе, поэтому лишь кратко остановимся на основных моментах ее определения. Более детально остановимся на модификациях данного показателя, учитывающих необходимость осуществления затрат из прибыли и выполнения долговых обязательств. В рамках определения уровня безубыточности все затраты предприятия разделяют на две группы: условно-переменные (меняются пропорционально изменению объемов производства) и условно-постоянные (не меняются при изменении объемов производства). Следует отметить, что деление затрат на переменные и постоянные, особенно что касается накладных (общепроизводственных) расходов, носит достаточно условный характер. Реально, существует группа расходов, содержащих в себе компоненты как переменных, так и постоянных затрат - так называемые смешанные издержки. Последние относятся к переменным затратам в части доли переменной компоненты и к постоянным - в части доли постоянных. Согласно Национальным стандартам бухгалтерского учета, перечень и состав переменных и постоянных общепроизводственных затрат устанавливаются предприятием. В классическом варианте, расчет точки безубыточности осуществляется исходя из простого соотношения, основанного на балансе выручки, при условии нулевой прибыли.

В стоимостном выражении, для производства (реализации) многономенклатурной продукции:

Точка безубыточности = Постоянные затраты / (1 - Доля переменных затрат);

Доля переменных затрат = Переменные затраты / Объем производства (продаж);

где постоянные и переменные затраты - это затраты, относимые на себестоимость продукции.

Соответственно, рассчитанный таким образом уровень безубыточности отражает уровень производства, который необходимо обеспечить для возмещения всех затрат, формирующих себестоимость производства.

Однако, точка безубыточности, рассчитанная по вышеприведенному классическому варианту, не дает достаточно полного представления о том, какой уровень производства (продаж) необходимо обеспечивать предприятию, чтобы покрыть все необходимые затраты. Ведь на практике предприятие должно не только возмещать затраты по производству, но и, например, содержать объекты социальной сферы, рассчитываться по кредитам и т. п.

Рассчитанная таким образом точка безубыточности отражает уровень производства, который необходимо обеспечить, чтобы компенсировать все, а не только включаемые в бухгалтерскую себестоимость, необходимые затраты предприятия.

Маржинальная прибыль

Кроме уровня безубыточности важным показателем для финансового и производственного планирования является маржинальная прибыль. Под маржинальной прибылью понимается разница между полученными доходами и прямыми расходами.

Особое значение маржинальный анализ приобретает в случае многономенклатурного производства.

Маржинальная прибыль единицы продукта = Цена - Прямые затраты;

Маржинальная прибыль продукта = Маржинальная прибыль единицы продукта * Объем выпуска данного продукта.

Смысл маржинальной прибыли состоит в следующем. Формирование прямых затрат осуществляется непосредственно по каждому виду продукции. Формирование же накладных расходов осуществляется в рамках всего предприятия. То есть, разница между ценой продукта и прямыми затратами на его производство может быть представлена как потенциальный "взнос" каждого вида продукта в общий конечный результат деятельности предприятия. Или, маржинальная прибыль - это предельная прибыль, которую может получить предприятие от производства и продажи каждого вида продукта.

При многономенклатурном выпуске анализ ассортимента по показателю маржинальной прибыли (так называемый маржинальный анализ) дает возможность определить наиболее выгодные с точки зрения потенциальной прибыльности виды продукции, а также выявить продукцию, которую предприятию не выгодно (или убыточно) производить. Т.е., маржинальный анализ позволяет ранжировать ассортиментный ряд в порядке возрастания "предельной (потенциальной) прибыльности" различных видов продукции и выработать соответствующие управленческие решения относительно изменения ассортимента выпуска.

Важнейшим показателем эффективности использования труда является производительность труда.

Уровень производительности труда может быть выражен показателем объема продаж (реализованной продукции) на одного работающего.

В 2006г. производительность труда на заводе составила 1190,11 тыс.р., а в 2005г. – 672,14 тыс.р. или 77,06% от уровня производительности предприятия в 2005г. Повышение производительности труда привело к увеличению объема производства и реализации продукции предприятия. Увеличение производительности труда позволило повысить заработную плату работникам Общества, темп роста которой по отношению к 2005г составил 181,25%.

Средняя заработная плата на одного работника увеличилась на 66,88% по сравнению с 2005г в основном за счет ежегодного повышения заработной платы, мотивации труда работающих – премии, надбавки и пр.

В 2005г. на одного работника приходилось 8,38 тыс.р. нераспределенной прибыли, в 2006г. предприятие получило прибыль, которая составила 49,54 тыс.р. на одного работника – увеличение на 491,39%.

Основные производственные фонды – это та часть производственных систем, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования.

Важнейшим показателем использования основных производственных фондов является фондоотдача.

В 2006г. показатель фондоотдачи составил 17,37 р., а в 2005г. – 10,51 р. Темп роста в 2006г. – 165,25% от уровня 2005г. Фактором, повлиявшим на увеличение фондоотдачи в 2006г., является увеличение объема производства и реализации продукции.

Обеспеченность работающих средствами труда составляет 68,5 р., что больше по сравнению с прошлым годом на 7,15%.

Рациональное использование материалов (предметов труда) – один из важнейших факторов роста производства и снижения себестоимости продукции, а, следовательно, роста прибыли и уровня рентабельности.

Обобщающую характеристику использования предметов труда дает показатель материалоотдачи – отношение стоимости произведенной продукции на сумму материальных затрат.

В 2005г. материалоотдача составила 1,25 тыс.р. В 2006г. материалоотдача снизилась на 0,08 тыс.р. и составила 93,75% от уровня 2005г., поскольку темп роста материальных затрат выше, чем темп роста выручки от реализации продукции.

Общая рентабельность производства – один из важнейших качественных показателей экономической эффективности производства. В нем обобщается деятельность предприятия, выражающаяся в соотношении используемых ресурсов производства (средств производства) и полученного эффекта. В этом смысле рентабельность представляет модификацию коэффициента экономической эффективности.

Определяя рентабельность производства на любом уровне хозяйствования, необходимо получаемый эффект сопоставить с производственными затратами, которые могут быть текущими и единовременными.

Текущие затраты представляют собой средства, расходуемые предприятием на производство и реализацию продукции, выступают в виде полной себестоимости и покрываются выручкой от реализации продукции.

Таким образом, с 1 рубля затрат на производство и реализацию продукции предприятие получило прибыли в 2006г в размере 12,43%, по сравнению с 2005г этот показатель снизился на 0,42 %.

Наиболее наглядно финансовые результаты характеризуют показатели рентабельности. Рост рентабельности продаж в целом оценивается положительно даже при снижении абсолютных значений прибыли, поскольку указанный факт свидетельствует о наличии благоприятной тенденции в деятельности предприятия: темпы роста прибыли превышают темпы роста выручки от продажи.

Прибыль с каждого рубля продаж составила в 2006г 11,05%, что меньше по сравнению с прошлым годом на 0,33%. Доходность капитала составила 72,32% - увеличение по сравнению с 2005г на 59,22%. Это связано с увеличением среднегодовой стоимости основных фондов на 16,37%.

За анализируемый период все технико-экономические показатели завода имеют тенденцию к росту, именно поэтому финансовым результатом деятельности предприятия к концу 2006г. является значительная прибыль.

Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Основой информационной базы для проведения анализа финансового состояния является бухгалтерский баланс.

Анализ устойчивости предприятия производится на основе построения баланса неплатежеспособности, который включает в себя показатели, характеризующие общую величину неплатежей, причины неплатежей и источники средств, ослабляющих финансовую напряженность. В общем, соотношение стоимости материальных оборотных средств (запасов) и величин собственных и заемных источников их формирования и определяет устойчивость финансового состояния организации.

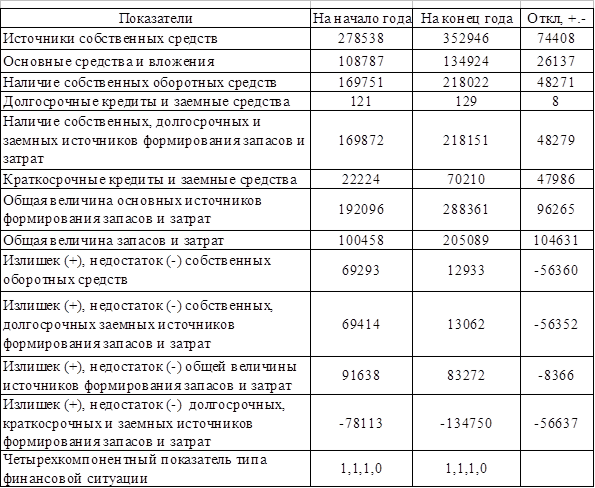

Анализ финансовой устойчивости завода представлен в таблице 5.

Данные таблицы 5 показывают, что в 2006 году предприятие работало за счет основных источников формирования запасов и затрат, величина которых на конец года составила 288361 тыс. руб., за счет увеличения основных средств и незавершенного строительства.

Если на конец 2005г. излишек собственных оборотных средств на формирование запасов составил 69293тыс.р., то на конец 2006г. излишек собственных оборотных средств на формирование запасов снизился и составил 12933тыс.р.

Таблица 5 - Анализ абсолютных показателей финансовой устойчивости за 2006г, тыс.р.

Финансовое состояние предприятия, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств), оптимальности структуры активов предприятия и в первую очередь от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия. Для этого проанализируем структуру источников предприятия и оценим степень финансовой устойчивости и финансового риска. Анализ рыночной устойчивости показан в таблице 6.

Таблица 6 – Анализ рыночной устойчивости за 2006г.

Анализируя рыночную устойчивость предприятия можно сделать следующие выводы: коэффициент финансовой автономии должен быть не менее 0,5. По предприятию на конец года он составил – 0,73, что свидетельствует о достаточности собственного капитала, который в свою очередь увеличился на конец года на 71860 тыс.р.

Коэффициент финансового левериджа (соотношения заемных и собственных средств), показывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств. Нормативное значение этого коэффициента не должно превышать 1. На заводе на конец года коэффициент соотношения заемных и собственных средств составил 0,72. Другими словами, на 1 рубль собственных средств у предприятия на конец 2006г. приходится 0,72 руб. заемных средств. По сравнению с уровнем на начало года финансовая зависимость предприятия от внешних инвесторов не изменилась.

Доля заемного капитала в его общей сумме составляет 0,42 – за год этот показатель не изменился. Доля собственного и долгосрочного заемного капитала в общей сумме капитала составляет 0,58.

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность. На конец года уровень платежеспособности составил 1,39, т.е. предприятие покрывает своим собственным капиталом все свои долги. Оценка платежеспособности предприятия производится по показателям коэффициентов ликвидности. Ликвидность баланса определяется, как степень покрытия обязательств предприятия его средствами. Общий коэффициент ликвидности позволил установить, что предприятие своими текущими активами покрывает свои краткосрочные обязательства только на 1,01 части. Предельное значение данного коэффициента равно 2.

Таким образом, по данным таблицы 6 видно, что финансовое состояние предприятия устойчивое.