2020-01-15

2020-01-15 485

485Для решения конкретных задач финансового анализа применяется целый ряд специальных методов, позволяющих получить количественную оценку отдельных аспектов деятельности предприятия. В финансовой практике в зависимости от используемых методов различают следующие системы финансового анализа, проводимого на предприятии: трендовый, структурный, сравнительный и анализ коэффициентов.

Горизонтальный анализ.

Анализ финансового состояния – обязательная составляющая финансового менеджмента любой компании. Задача такого анализа – определить, каково наше состояние сегодня, какие параметры работы компании являются приемлемыми и их необходимо сохранять на сложившемся уровне, какие - являются неудовлетворительными и требуют оперативного вмешательства. Иными словами, чтобы успешно двигаться дальше, компании необходимо знать, почему ее состояние ухудшилось и как исправить положение (какие рычаги задействовать наиболее эффективно).

В современных условиях правильное определение реального финансового состояния предприятия имеет огромное значение не только для самих субъектов хозяйствования, но и для многочисленных акционеров, особенно будущих потенциальных инвесторов

Горизонтальный анализ позволяет выявить тенденции изменения отдельных статей доходов и расходов и их групп по документам бухгалтерской отчетности. В основе этой разновидности анализа лежит исчисление базисных темпов роста доходов и затрат по статьям баланса или статей отчета о прибылях и убытках.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста. Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет, что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за определенный период, а целью вертикального анализа является вычисление удельного веса нетто.

Вертикальный анализ.

В основе вертикального анализа лежит представление данных бухгалтерской отчетности в виде относительных величин, характеризующих структуру обобщающих итоговых показателей. Обязательным элементом анализа служит построение динамических рядов значений этих величин, что позволяет отслеживать и прогнозировать структурные сдвиги в составе хозяйственных средств и источников их покрытия.

Вертикальный анализ показывает структуру средств предприятия и их источников. Можно выделить две основные черты, обусловливающие необходимость и целесообразность проведения вертикального анализа:

переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов и другим объемным показателям;

относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике.

Вертикальному анализу можно подвергать либо исходную отчетность, либо модифицированную отчетность.

Для осмысления общей картины изменения финансового состояния весьма важны показатели структурной динамики баланса. Сопоставляя структуру изменений в активе и пассиве, можно сделать вывод о том, через какие источники в основном был приток новых средств и в какие активы эти новые средства в основном вложены.

Для общей оценки динамики финансового состояния предприятия следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). На основе агрегированного баланса осуществляется анализ структуры имущества предприятия.

Чтение баланса по таким систематизированным группам ведется с использованием методов горизонтального и вертикального анализа.

Трендовый анализ.

Трендовый анализ (анализ тенденций развития) является разновидностью горизонтального анализа, ориентированного на перспективу. Трендовый анализ предполагает изучение показателей за максимально возможный период времени, при этом каждая позиция отчетности сравнивается со значениями анализируемых показателей за ряд предшествующих периодов и определяется тренд, т.е. основная повторяющаяся тенденция развития показателя, очищенная от влияния случайных факторов и индивидуальных особенностей периодов.

Одной из задач, возникающих при анализе рядов динамики, является установление закономерности изменения уровней изучаемого показателя во времени.

В некоторых случаях эта закономерность, общая тенденция развития объекта вполне ясно отображается уровнями динамического ряда. Однако часто приходится встречаться с такими рядами динамики, когда уровни ряда претерпевают самые различные изменения (то возрастают, то убывают) и можно говорить лишь об общей тенденции развития явления, либо о тенденции к росту, либо к снижению. В этих случаях для определения основной тенденции развития явления, достаточно устойчивой на протяжении данного периода, используют особые приемы обработки рядов динамики.

Уровни ряда динамики формируются под совокупным влиянием множества длительно и кратковременно действующих факторов и в том числе различного рода случайных обстоятельств. Выявление основной закономерности изменения уровней ряда предполагает ее количественное выражение, в некоторой мере свободное от случайных воздействий: Выявление основной тенденции развития (тренда) называется также выравниванием временного ряда, а методы выявления основной тенденции - методами выравнивания. Выравнивание позволяет характеризовать особенность изменения во времени данного динамического ряда в наиболее общем виде как функцию времени, предполагая, что через время можно выразить влияние всех основных факторов.

Один из наиболее простых приемов обнаружения общей тенденции развития явления - укрупнение интервала динамического ряда. Смысл приема заключается в том, что первоначальный ряд динамики преобразуется и заменяется другим, показатели которого относятся к большим по продолжительности периодам времени. Например, ряд, содержащий данные о месячном выпуске продукции, может быть преобразован в ряд квартальных данных. Вновь образованный ряд может содержать либо абсолютные величины за укрупненные по продолжительности промежутки времени (эти величины получают путем простого суммирования уровней первоначального ряда абсолютных величин), либо средние величины. При суммировании уровней или при выведении средних по укрупненным интервалам отклонения в уровнях, обусловленные случайными причинами, взаимопогашаются, сглаживаются и более четко обнаруживается действие основных факторов изменения уровней (общая тенденция).

Выявление основной тенденции может быть осуществлено также методом скользящей средней. Для определения скользящей средней формируем укрупненные интервалы, состоящие из одинакового числа уровней. Каждый последующий интервал получаем, постепенно сдвигаясь от начального уровня динамического ряда на один уровень. Тогда первый интервал будет включать уровни y1, у2.... ум второй - уровни у1,,у2…...ум+1 и т.д. Таким образом, интервал сглаживания как бы скользит по динамическому ряду с шагом, равным единице. По сформированным укрупненным интервалам определяем сумму значений уровней, на основе которых рассчитываем скользящие средние. Полученная средняя относится к середине укрупненного интервала. Поэтому при сглаживании скользящей средней технически удобнее укрупненный интервал составлять из нечетного числа уровней ряда. Нахождение скользящей средней по четному числу уровней создает неудобство, вызываемое тем, что средняя может быть отнесена только к середине между двумя датами. В этом случае необходима дополнительная процедура центрирования средних.

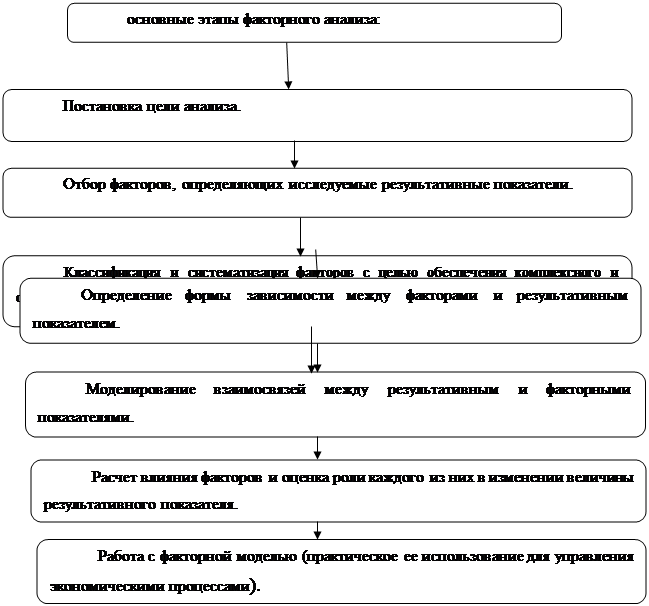

Факторный анализ.

Факторный анализ - методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей, раздел многомерного статистического анализа, объединяющий методы оценки размерности множества наблюдаемых переменных. Иначе говоря, задача метода - переход от реального большого числа признаков или причин определяющих наблюдаемую изменчивость к небольшому числу наиболее важных переменных (факторов) с минимальной потерей информации (близкие по сути, но не по математическому аппарату методы - компонентный анализ, канонический анализ и др.). Метод возник и первоначально разрабатывался в задачах психологии и антропологии (рубеж 19 и 20 вв.), но сейчас область его приложения значительно шире. Процедура оценивания состоит из двух этапов: оценки факторной структуры - числа факторов, необходимого для объяснения корреляционной связи между величинами, и факторной нагрузки, а затем оценки самих факторов по результатам наблюдения.

| |||||||||

|  | ||||||||

|  | ||||||||

Коротко говоря, под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Факторный анализ – определение влияния факторов на результат - является одним из сильнейших методических решений в анализе хозяйственной деятельности компаний для принятия решений. Для руководителей - дополнительный аргумент, дополнительный "угол зрения".

Как известно, анализировать можно все и до бесконечности. Целесообразно на первом этапе реализовать анализ по отклонениям, а там где это необходимо и оправдано - применить факторный метод анализа. Во многих случаях простого анализа по отклонениям достаточно, чтобы понять, что отклонение «критическое», и когда совсем не обязательно знать степень его влияния.

Однако на практике факторный анализ применяется редко в силу нескольких причин: 1) реализация этого метода требует некоторых усилий и специфического инструмента (программного продукта); 2) у компаний есть другие «вечные» первоочередные задачи. Еще лучше, если факторный метод анализа «встроен» в финансовую модель, а не является абстрактным приложением.

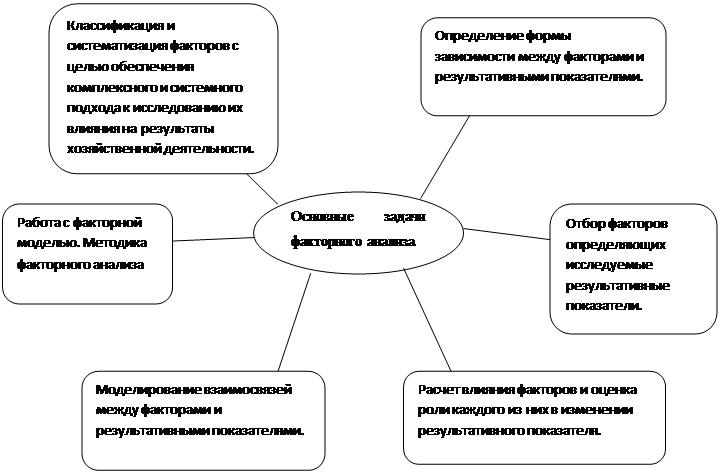

Отбор факторов для анализа того или иного показателя осуществляется на основе теоретических и практических знаний в конкретной отрасли. При этом обычно исходят из принципа: чем больший комплекс факторов исследуется, тем точнее будут результаты анализа. Вместе с тем необходимо иметь в виду, что если этот комплекс факторов рассматривается как механическая сумма, без учета их взаимодействия, без выделения главных, определяющих, то выводы могут быть ошибочными. В анализе хозяйственной деятельности (АХД) взаимосвязанное исследование влияния факторов на величину результативных показателей достигается с помощью их систематизации, что является одним из основных методологических вопросов этой науки.

Важным методологическим вопросом в факторном анализе является определение формы зависимости между факторами и результативными показателями: функциональная она или стохастическая, прямая или обратная, прямолинейная или криволинейная. Здесь используется теоретический и практический опыт, а также способы сравнения параллельных и динамичных рядов, аналитических группировок исходной информации, графический и др.

Моделирование экономических показателей также представляет собой сложную проблему в факторном анализе, решение которой требует специальных знаний и навыков.

Расчет влияния факторов - главный методологический аспект в АХД. Для определения влияния факторов на конечные показатели используется множество способов, которые будут подробнее рассмотрены ниже.

Последний этап факторного анализа - практическое использование факторной модели для подсчета резервов прироста результативного показателя, для планирования и прогнозирования его величины при изменении ситуации.