2020-01-15

2020-01-15 169

169В советский период предметом регулирования экономическими методами считалось централизованное планирование, хозяйственный расчёт, заработная плата, т. е. имело место узкое толкование роли и места экономических методов, что ограничивало диапазон принимаемых решений и рычагов регулирования на уровне предприятия.

Хозяйственный расчет является методом, стимулирующим персонал в целом на: соизмерение затрат на производство продукции с результатами хозяйственной деятельности (объем продаж, выручка),полное возмещение расходов на производство за счет полученных доходов, экономное расходование ресурсов и материальную заинтересованность

сотрудников в результатах труда. Основными инструментами хозяйственного расчета являются: самостоятельность подразделения, самоокупаемость, самофинансирование, экономические нормативы, фонды экономического стимулирования (оплаты труда).

Материальное стимулирование осуществляется путем установления уровня материального вознаграждения (заработная плата, премии), компенсаций и льгот. Заработная плата является частью валового внутреннего продукта, которая отражается в себестоимости продукции и распределяется в рыночной экономике между отдельными работниками исходя из количества и качества затраченного труда, а также спроса и предложений на товарную продукцию. В рыночных отношениях заработная плата

выражает главный и непосредственный интерес наемных работников, работодателей и государства в целом. Нахождение взаимовыгодного механизма реализации и соблюдения интересов этого трехстороннего партнерства является одним из главных условий развития производства и составляет функцию управления трудом и заработной платой. Заработная плата представляет собой цену рабочей силы, соответствующую стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя материальные и духовные потребности работника и членов его семьи[4]. Заработная плата является важнейшей составляющей стоимости продукции:

,

,

где С — стоимость продукции;

М — стоимость материалов и сырья;

А — амортизационные отчисления;

З — основная и дополнительная заработная плата;

О — обязательные отчисления от заработной платы;

Н — накладные расходы;

П — прибыль.

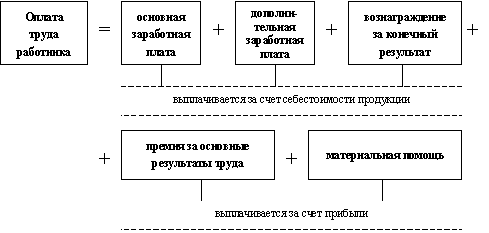

Структура оплаты труда позволяет определить, какие составляющие входят в оплату труда работника, в каких статьях себестоимости иприбыли они отражаются, каков удельный вес конкретного элемента вобщей величине, заработной платы (рис. 1.1).

Рис. 1.1. Структура оплаты труда работников

Трудовой кодекс Российской Федерации определяет заработную плату как вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполненной работы, а также выплаты компенсационного и стимулирующего характера. Кодекс устанавливает перечень основных государственных гарантий по оплате труда.

Величина минимального размера тарифной ставки (оклада)работников организаций бюджетной сферы в Российской Федерации.

Тарифная ставка (оклад) — это фиксированный размер оплаты труда работника за выполнение нормы труда (трудовых обязанностей) определенной сложности (квалификации) за единицу времени.

Меры, обеспечивающие повышение уровня реального содержания заработной платы (индексация заработной платы всвязи с ростом потребительских цен на товары и услуги).[5]

Ограничение перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также размеров налогообложения доходов от заработной платы.

Стимулирующие выплаты. Работодатель имеет право устанавливать различные системы премирования, стимулирующих доплат и надбавок с учетом мнения представительного органа работников. Такие системы могут устанавливаться также коллективными договорами. Стимулирующие выплаты в некоторых случаях устанавливаются законодательно.

Гарантии — это средства, способы и условия, с помощью которых обеспечивается осуществление предоставленных работникам прав в области социально-трудовых отношений, а компенсации —это денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностей. Кроме общих гарантий (при приеме на работу, переводе на другую работу, по оплате труда и т.п.), работникам предоставляются гарантии и компенсации в следующих случаях:

· при направлении в служебные командировки;

· при переезде в другую местность — компенсация расходов по переезду и обустройству работника и членов семьи;

· при исполнении государственных или общественных обязанностей;

· при совмещении работы с обучением;

· при вынужденном прекращении работ не по вине работника;

· при предоставлении ежегодного оплачиваемого отпуска;

· в связи с задержкой по вине работодателя выдачи трудовой книжки при увольнении работника.

Вознаграждение за конечный результат стимулирует групповые интересы, поощряет коллективизм и выплачивается из фонда оплаты труда за достижение определенных результатов отдельными структурными подразделениями при:

· увеличении объема товарной продукции, работ и услуг;

· росте производительности труда;

· повышении качества продукции, работ и услуг;

· экономии ресурсов и т.п.

Материальные льготы и привилегии сотрудникам являются элементами вознаграждения или компенсации, предоставляемыми в дополнение к различным личным формам оплаты труда. Льготы и привилегии могут включать в себя:

· пенсионное обеспечение (отложенное финансирование при помощи вклада, который дает право на гарантированный доход для работникаили его иждивенцев при выходе на пенсию или в случае смерти);

· обеспечение личной безопасности (повышение индивидуальной безопасности в отношении случаев болезни, происшествий или сокращения штатов);

· обеспечение личных потребностей (реализация определенных личных потребностей и ответственности, например, забота о детях, финансовое консультирование, содействие отдыху);

· финансовое содействие, помощь (кредиты или помощь при покупке жилья, скидки, членские взносы);

· предоставление транспортных средств и бензина организации (дифференциация менеджеров по статусу и должности путем предоставления им автомобилей разной степени престижности);

· содействие в повышении уровня жизни работников(субсидированные обеды, скидки на одежду, возмещение телефонных затрат, предоставление кредитных карт).[6]

Ценные бумаги, как один из экономических методов управления персоналом, являются главным инструментом фондового рынка, не денежным эквивалентом права на собственность, реализация которого осуществляется путем предъявления их к оплате или продаже.