2020-01-14

2020-01-14 173

173Таблица 2.1

Исполнение расходной части федерального бюджета по Хабаровскому краю за 2000-2001 гг. [4,6,30,31]

| Наименование расходов | Исполнение за 2000 г., тыс. руб. | Процент от расходов, заложенных в федеральном бюджете | Исполнение за 2001 г., тыс. руб. | Процент от расходов, заложенных в федеральном бюджете |

| 1 | 2 | 3 | 4 | 5 |

| 1. Государственное управление и местное самоуправление | 348774432 | 1,1 | 544491,827 | 1,3 |

| 2. Национальная оборона | 3359672,27 | 1,6 | 8520683,028 | 4,0 |

| 3. Правоохранительная деятельность и обеспечение безопасности государства и промышленность, энергетика | 2108069,159 | 1,9 | 2752651,675 | 2,1 |

Продолжение таблицы 2.1

| 1 | 2 | 3 | 4 | 5 |

| 4. Строительство | 395581,821 | 0,9 | 437579,133 | 1,0 |

| 5. Образование | 610277,404 | 1,6 | 997382,789 | 1,8 |

| 6. Финансовая помощь бюджетам других уровней | 2133679,87 | 2,1 | 4097817,88 | 2,2 |

| Всего расходов | 10757719,187 | 1,1 | 19104498,22 | 1,6 |

К 2001 г. расходы федерального бюджета на территории Хабаровского края заметно возросли: индекс роста составил 1,8.

Работа органов федерального казначейства в основном сосредоточен на финансировании следующих бюджетных сфер (см. таблицу 2.2).

Таблица 2.2

Структура населения федерального бюджета по Хабаровскому краю за 2000-2001 гг., проценты [30,31]

| Наименование расходов | 2000 | 2001 |

| 1. Национальная оборона | 31,2 | 44,6 |

| 2. Правоохранительная деятельность и обеспечение безопасности государства | 19,6 | 14,4 |

| 3. Образование | 5,8 | 4,6 |

| 4. Финансовая помощь бюджетам других уровней | 19,8 | 21,5 |

| Всего расходов | 100,0 | 100,0 |

Можно сказать, что 50-60% работы УФК по Хабаровскому краю направлено на обеспечение финансовыми ресурсами силовые структуры Хабаровского края (федерального значения). Причем, почти 45% расходов в 2001 г. занимали расходы на национальную оборону и практически все средства идут на строительство и содержание вооруженных сил. Соответственно большая часть средств направляется на текущие расходы силовых структур – это, прежде всего, обеспечение денежным довольствием личного состава.

Финансированием силовых министерств и ведомств в УФК по Хабаровскому краю занимается специальный отдел обеспечения платежей вооруженных сил, правоохранительных органов и сил обеспечения безопасности государства.

Отдел участвует в организации исполнения федерального бюджета на территории края:

· при поступлении реестров от главного управления федерального казначейства Минфина Российской Федерации не позднее следующего дня (рабочего дня) сообщает получателям о лимитах финансирования;

· при поступлении средств на счет УФК и при наличии реестров от получателей на следующий операционный день производит розассигнование поступивших средств;

· осуществляет целевое финансирование учреждений и организаций за счет средств федерального бюджета по реестрам, поступившим от ГУФК;

· доводит до нижестоящих органов территориального казначейства размеры ассигнований из федерального бюджета по обслуживаемым этими органами казначейства;

· осуществляет другие действия по исполнению бюджета.

Расходы по финансированию силовых структур носят отчасти секретный характер. Все структурные спецотделы обороны обязаны пройти проверку и получить допуск к секретной работе и за работу со сведениями, составляющими государственную тайну, они получают денежную надбавку в установленном законодательством порядке.

В связи со специфическим характером информации о расходах силовых министерств и ведомств последующие данные следует считать условными.

В 2001 году бюджетные ассигнования, выделенные на финансирование силовых органов, были исполнены в следующем порядке (см. таблицу 2.3).

Таблица 2.3

Объем исполнения федерального бюджета 2001 г. по разделу национальная оборона и правоохранительная деятельность [31]

| Наименование расходов | Поступило средств, тыс. руб. | Профинансиро-вано, тыс. руб. | Процент исполнения |

| 1. Национальная оборона | 8746500 | 8520683 | 97,4 |

| 2. Правоохранительная деятельность и обеспечение безопасности государства в том числе | 2820000 | 2752652 | 97,6 |

| · Органы внутренних дел | 640000 | 630399 | 98,5 |

| · Внутренние войска | 300000 | 294412 | 98,1 |

| · Уголовно-исправительная система | 400500 | 400453 | 100,0 |

| · Органы государственной безопасности | 320000 | 319926 | 100,0 |

| · Органы пограничной службы | 660000 | 653376 | 99,0 |

| · Таможенные органы | 100000 | 99385 | 99,4 |

| · Органы прокуратуры | 130000 | 127203 | 97,8 |

| Всего по 1 и 2 | 11566500 | 11273335 | 97,5 |

Специальный отдел в 2001 году профинансировал свою часть федерального бюджета в целом на 97,9%. Только уголовно-исправительная система, органы государственной безопасности были профинансированы полностью. Часть недофинансирования не означает неэффективность работы органов казначейства. Остатки на лицевых счетах получателей бюджетных средств могут иметь место. Но в целом, владельцы лицевых счетов пытаются полностью использовать выделенные им средства. В случае, смета доходов и расходов профинансирована полностью, использование остатков бюджетных средств не представляется возможным, так как расходы получателей средств проходят и реализуются в соответствии со сметой доходов и расходов бюджетных организаций.

Спецотдел помимо текущей работы участвуют в составлении краткосрочного прогнозирования средств федерального бюджета и направления на использования.

Посредством экономико-математических методов можно прогнозировать процент исполнения федерального бюджета по отдельным статьям расходов по совокупности расходов в целом.

Для расчета прихода исполнения федерального бюджета по расходам на национальную оборону будем принимать метод наименьших квадратов. Для этого будем использовать отчетные данные за последние 5-6 лет, чтобы сделать прогноз на будущий год. Подробный расчет представлен в Приложении 6. Таблица 2.4 показывает прогнозное значение исполнения расходов.

Таблица 2.4

Прогноз исполнения федерального бюджета по расходам на национальную оборону на 2002 г., в процентах

| 1997 | 1998 | 1999 | 2000 | 2001 | 2002 |

| 95,6 | 94,8 | 98,1 | 96,5 | 97,4 | 98,07 |

Прогноз показывает, что из запланированных расходов на национальную оборону профинансировано будет 98,07%. Подобный прогноз можно составлять и по другим видам расходов. Также можно использовать и многофакторный анализ, особенно при прогнозе исполнения бюджета в целом. Прогнозные расчеты могут выявить размеры экономии бюджетных ресурсов и влиять на процесс эффективного планирования. Причем при современных возможностях компьютеров процессы прогнозирования не будут мешать работникам выполнять их текущую деятельность.

Важнейший момент казначейской системы исполнения бюджета – работа с защищенными статьями, то есть со средствами на выплату заработной платы и начислений по ней, денежного довольствия военнослужащим и сотрудникам органов внутренних дел, пособий, стипендий, компенсаций и иных социальных выплат. Всем органам федерального казначейства, распорядителям и получателям средств федерального бюджета открыты лицевые счета с отличительным признаком «7».

Средства федерального бюджета, поступающие на «семерочные» счета, не могут быть перечислены на расчетные или иные счета, безсисцентном порядке или использованы на иные цели. Целевое расходование средств федерального бюджета по защитным статьям находятся под контролем органов казначейства.

УФК, выступая в роли банка, проверяет каждый платежный документ на правильность заполнения и целевой характер платежа. Платежные документы не принимаются, если не обеспечено целевое использование средств:

· сумма платежа превышает остаток средств по указанной в платежном поручении статье экономической классификации;

· расходы не предусмотрены сметой;

· расходы осуществляются без предъявления документов, подтверждающих правильность оплаты (договор, акт выполнения работ, счет-фактура и т. д.);

· сумма платежа превышает установленные нормативы отчислений (например, во внебюджетные фонды) и др.

Осуществляется текущий контроль за целевым использованием средств федерального бюджета распорядителями.

Особенность казначейской системы исполнения бюджета в том, что банки осуществляют операции по расчетно-денежным документам в пределах остатка средств на лицевом счете распорядителя и не контролируют назначение платежа, а органы казначейства – в пределах остатка по статье экономической классификации с контролем назначения платежа.

Процесс исполнения федерального бюджета отличается от исполнения бюджета г. Хабаровска (местного бюджета) по расходам, хотя в финансовых департаментах города существуют отделы казначейства. Отличительные черты проследим по отдельным статьям расходов (см. таблицу 2.5).

Таблица 2.5

Исполнение федерального бюджета УФК по Хабаровскому краю 2001-2002 гг. [31]

| Наименование расходов | План 2001, тыс. руб. | Факт. 2001, тыс. руб. | Процент исполнения 2001 | План 2002, тыс. руб. |

| 1. Образование в т. ч. | 900000 | 887383 | 98,6 | 1400000 |

| · Начальное | 300000 | 298198 | 99,4 | 500000 |

| · Среднее | 110000 | 103697 | 94,3 | 170500 |

| · Высшее | 460500 | 452472 | 98,3 | 700000 |

| 2. Здравоохранение и физическая культура | 190500 | 178462 | 93,7 | 275000 |

| Всего | 1090500 | 1065845 | 97,7 | 3045500 |

В целом, процент исполнения плана не превышает 100% и в 2002 году будет та же ситуация. Это происходит потому, что плановые показатели предусмотрены бюджетной росписью и лимиты бюджетных обязательств не превышают показатели бюджетной росписи. Расходов может быть произведено в размерах, не превышающих лимиты.

При исполнении бюджета г. Хабаровска сложилась следующая ситуация (см. таблицу 2.6).

Таблица 2.6

Исполнение бюджета города Хабаровска по расходам в 1999 году, в процентах [46]

| Расходы | 1999 |

| 1. Управление | 91,0 |

| 2. Сельское хозяйство | 60,8 |

| 3. Топливная промышленность | 86,2 |

| 4. Транспорт | 99,9 |

| 5. Жилищно-коммунальное хозяйство | 63,4 |

| 6. Образование | 104,2 |

| 7. Культура и искусство | 97,9 |

| 8. Здравоохранение и физическая культура | 112,2 |

| 9. Социальная политика | 28,8 |

| 10. Прочие расходы | 151,9 |

| Всего расходов | 93,4 |

Данные показывают, что проценты исполнения запланированных расходов различны: одни статьи испытывают дефицит, другие профинансированы с превышением налоговых показателей. Эти существенные отклонения имеют объективные причины. К примеру, ассигнования на образование были исполнены на 104,2% и перерасход на 4,2% образовался из-за погашения кредиторской задолженности прошлых лет. Расходы на социальную политику выполнены на 28,8%, что обусловлено отсутствием целевого финансирования из бюджетов вышестоящего уровня. В случае повышения или понижения расходов исполнительные органы принимают по этому поводу решения, которые обязательны для исполнения финансовыми органами.

По существу, механизм казначейского исполнения бюджетов федерального или местного уровня одинаков, но процесс исполнения отличается. Отличия заключаются в том, что администрация – финансовые органы – бюджетополучатели находятся в узком оперативном пространстве на местном уровне и перераспределение средств бюджета происходит даже слишком динамично, тем хуже для бюджетной сферы, у которой сокращают объемы бюджетного финансирования.

Изменение бюджетных ассигнований по расходам федерального бюджета может быть осуществлено вследствие введения режимов сокращения или увеличения расходов федерального бюджета в порядке, предусмотренном Бюджетным кодексом Российской Федерации. Изменение федеральных расходов будут иметь общий характер, при этом кардинальные изменения по бюджетному законодательству недопустимы.

Таким образом, процесс исполнения федерального бюджета консервативен, устойчив и соответствует бюджетному законодательству. Процесс исполнения местного бюджета нельзя назвать устойчивым и юридически верным, при этом казначейский механизм исполнения бюджета во многом зависит от решений местных органов власти и объективность работы финансовых органов теряется. В данной связи есть резон использовать местные бюджеты органами федерального казначейства. Это будет способствовать оптимизации бюджетного процесса не только на муниципальном уровне, но и в целом по России.

Решения исполнительных органов муниципального уровня по поводу бюджетных средств будет реализовываться только в том случае, если они соответствуют Бюджетному кодексу Российской Федерации и иным законодательным актам, регулирующим бюджетные отчисления.

Приказом Министерства финансов Российской Федерации от 19.04.00 №46 были утверждены «Правила кассового обслуживания исполнения бюджетов субъектов Российской Федерации и местных бюджетов», которые призваны расширить поле действия средств федерального казначейства. Кроме того, местные бюджеты будут экономить средства, так как содержание собственных финансовых органов представляется бесполезным, после того как органы федерального казначейства начнут исполнять местные бюджеты.

Теперь снова вернемся к работе УФК по Хабаровскому краю. УФК в процессе исполнения федерального бюджета взаимодействует с органами федерального казначейства других субъектов Российской Федерации.

По итогам 2001 года органам федерального казначейства на территориях других субъектов Российской Федерации было перечислено 3802920 тыс. руб. в то же время от них поступило 2865052 тыс. руб.

В целом, за 2001 год в УФК по Хабаровскому краю поступило для финансирования расходов и погашения источников внутреннего финансирования дефицита федерального бюджета 23095556 тыс. руб.

В том числе:

· по реестрам из ГУФК 20198000 тыс. руб.;

· поступило от других органов федерального казначейства 2865052 тыс. руб.;

· с балансового счета УФК №40103 «Доходы федерального бюджета предназначенные для финансирования расходов 37504 тыс. руб.;

Из полученных средств профинансировано:

· всего расходов 19104493 тыс. руб.;

· перечислено другим органам федерального казначейства 3802920 тыс. руб.;

· перечислено в ГУФК остатки неиспользованных средств 188143 тыс. руб.

Таким образом, федеральный бюджет по Хабаровскому краю исполнен на 99,2%, что говорит о хорошей работе органов казначейства и отлично характеризует систему исполнения федерального бюджета.

2.2 Исполнение федеральных целевых программ

Финансирование расходов по федеральным целевым программам выделяется отдельной строкой и предусматривается по тем разделам, целевым статьям, видом расходов бюджетной классификации, по которым планируются расходы министерств (ведомств) России – заказчиков программ.

Для оплаты расходов, связанных с реализацией целевых программ, получатели бюджетных средств представляют в органы федерального казначейства:

· сметы расходов, утвержденные министерством – заказчиком федеральной целевой программы;

· финансовые расчеты;

· графики выполнения программ;

· договоры с поставщиками продукции (работ, услуг) и т. д.

Оплата расходов с лицевых казначейских счетов производится органами федерального казначейства после проверки должностным лицом отдела платежей платежных документов распорядителю бюджетных средств их соответствие статьям сметы, договорам с поставщиками за поставки продукции, актов выполненных работ и других представленных документов.

В УФК по Хабаровскому краю за исполнение целевых программ отвечают специальные подразделения.

Отдел финансирования государственных кредитов и целевых программ является структурным подразделением УФК. Основной задачей отдела является обеспечение финансирования расходов федерального бюджета через лицевые счета субъектов Российской Федерации, учреждений и организаций, открытые на текущем бюджетном счете УФК, в пределах объемов финансирования средств на возвратной основе и федеральных целевых программ.

Основными направлениями работы отдела являются:

1. Финансирование целевых программ.

2. Выравнивание уровней бюджетного обеспечения.

3. Работа по обслуживанию некоторых долговых обязательств Российской Федерации (внутренний долг).

Каждый участник работы имеет свои специфические особенности, по системе финансирования расходов федерального бюджета общая.

Отдел финансирования государственных кредитов и целевых программ несет ответственность за выполнение всех возложенных на него функций и задач: организацию, состояние и совершенствования работы по исполнению федерального бюджета на территории края; целевое расходование средств, выделяемых из федерального бюджета; своевременное и качественное рассмотрение заявлений и жалоб граждан, предприятий, учреждений и организаций; достоверность отчетных данных, сведений и других материалов, подготовленных в отделе; соблюдение государственной и коммерческой тайны.

В законе «О федеральном бюджете на …год» утверждается перечень федеральных целевых программ и объемы средств, которые выделены на их реализацию с разбивкой по территориям, где они будут осуществляться.

Рассмотрим порядок исполнения федеральных целевых программ органами казначейства.

Постановлением Правительства Российской Федерации от 30.12.00 №1034 был продлен срок реализации некоторых федеральных целевых программ на 200й год. Целевая программа содействия занятости населения 1998-2000 гг. была продлена на год. По ней было предусмотрено финансирование следующих мероприятий профессионального обучения и ориентации, специальных программ, материальной помощи и пособий безработным и др. (см. таблицу 2.7).

Таблица 2.7

Объемы финансирования федеральной целевой программы содействия занятости населения Российской Федерации в 2001 г. [6]

| Наименование мероприятий | Млн. руб. по Российской Федерации | Млн. руб. по краю, процент от Российской Федерации |

| Профессиональное обучение | 1325 | 30,5 (2,3) |

| Профессиональная ориентация | 80 | 1,4 (1,8) |

| Специальные программы | 21421 | 25 (1,2) |

| Материальная поддержка безработных | 101777 | 12282 (2,2) |

| Итого | 137248 | 284,9 (2,1) |

Заказчиком данной целевой программы является Министерство труда и социального развития Российской Федерации. На долю Хабаровского края приходится около 2% средств бюджета по данной целевой программе. Конечными исполнителями программы являются государственные центры занятости и другие учреждения. Они предоставляют заявки на финансирование расходов по целевым программам в УФК, УФК оформляет заявки в ГУФК, затем идут обратные потоки в виде денежных перечислений. За отчетный период УФК исполняет две заявки, если они соответствуют оформлению и назначению. За время работы могут возникать несоответствия между утвержденными расходами и фактическими. По этому разрыву нельзя судить о плохой работе УФК или о хорошей. В данном случае УФК представляет собой жесткий инструмент исполнения целевых программ, то есть что заявлено то и профинансировано, но в пределах лимитов бюджетных обязательств доверенных из ГУФК (см. таблицу 2.8).

Таблица 2.8

Исполнение программы содействия занятости населения Российской Федерации за 2001 год, тыс. руб. [31]

| Доведено ЛБО | Кассовый расход | Исполнено, % | |

| Всего в том числе | 1949912 | 998194 | 51,2 |

| Пособия по безработице | 227953 | 132744 | 58,2 |

В целом, из доведенных лимитов бюджетных обязательств было профинансировано 51,2%, что составляет кассовые расходы центров занятости Хабаровского края. Остаток неиспользованных средств возвращается в ГУФК.

В прошлом году из федерального бюджета управлением федерального казначейства по Хабаровскому краю осуществлялось финансирование 12 федеральных целевых программ:

1. Экономическое и социальное развитие Дальнего Востока и Забайкалья.

2. Топливо и энергия.

3. Газификация России.

4. Развитие индустрии детского питания.

5. Дети России и другие.

В 2002 году федеральным законом предусмотрено 12 млн. руб. на реализацию программы «Экономическое и социальное развитие Дальнего Востока и Забайкалья на 1996-2005 годы» на территории Хабаровского края, что составляет 1,8% от всего объема средств направленных на реализацию этой программы.

В УФК проводится работа по выравниванию уровней бюджетной обеспеченности, то есть осуществляется финансовая помощь бюджетам нижестоящего уровня.

Дотации на выравнивание уровня бюджетной обеспеченности субъектов Российской Федерации в Хабаровском крае предусмотрены в следующих размерах (см. таблицу 2.9).

Таблица 2.9

Дотации на выравнивание уровня бюджетной обеспеченности по Хабаровскому краю 2001-2002 гг., тыс. руб. [6,7]

| 2001 | 2002 | Изменение | Темп роста (%) |

| 2260836 | 2324851 | 64015 | 102,8 |

Объем дотаций, в целом, практически не изменился, а с учетом инфляции уменьшился.

Схема финансирования функций: средства со счета ГУФК 40105 перечисляются на счет 40105 для последующего зачисления на 40201 УФК «Средства федерального бюджета, переданные субъекту Российской Федерации». Таким образом, средства попадают в фонд краевого бюджета Хабаровского края.

Отметить необходимо, что 4 февраля 2002 г. между УФК и Правительством Хабаровского края было заключено Соглашение о кассовом обслуживании исполнения бюджета Хабаровского края. Теперь все перечисления производятся в одном учреждении.

Помимо дотаций в бюджет субъекта Российской Федерации направляются субсидии на государственную поддержку завоза продукции (товаров) в районе Крайнего Севера, а также компенсация тарифов на электроэнергию. В бюджетную систему Хабаровского края поступают следующие объемы средств (см. таблицу 2.10).

Таблица 2.10

Финансовая помощь бюджету Хабаровского края в 2001, 2002 гг., тыс. руб. [6,7]

| Наименование | 2001 | 2002 | Темп роста (%) |

| 1. Средства на поддержку завоза продукции в районы Крайнего Севера | 264559 | 174145 | 65,8 |

| 2. Компенсация тарифов на электроэнергию | 360000 | 466000 | 1278 |

Общий объем средств по этим двум направлениям за период 2001-2002 гг. практически не изменился, они устанавливаются на федеральном уровне власти.

Субсидии выделяются только российским юридическим лицам следующим образом:

1. Исполнительные органы субъектов Российской Федерации проводят конкурс на завоз продукции в районы Крайнего Севера между различными предприятиями (торговыми – поставщиками, транспортными – перевозчиками).

2. Финансовый департамент Хабаровского края заключает соглашение с предприятием (акт), выигравшими в конкурсе.

3. Финансовый департамент передает в УФК реестры с перечнем организаций и сумм.

4. На основании реестров производится перечисление средств в ОФК соответствующей территории. Если уполномоченные организации находятся в городе Хабаровске, то через УФК.

5. Уполномоченные организации должны предоставлять договор с поставщиками, документы удостоверяющие фактическую доставку и отгрузку продукции.

Федеральным законодательством в 2001 году были установлены размеры субсидий и субвенций, выделяемых из Фонда компенсаций на финансирование текущих расходов по реализации:

Федерального закона от 24 ноября 1995 года №181-ФЗ «О социальной защите инвалидов в Российской Федерации» – в сумме 10578667 тыс. руб. (из них в краевой бюджет Хабаровского края идет не более 2%).

Федерального закона от 19 мая 1995 года №81-ФЗ «О государственных пособиях гражданам, имеющих детей» – в сумме 22802971 тыс. руб.

В 2002 году прибавилось еще несколько законов, которые следует профинансировать за счет Фонда компенсаций.

Например, на реализацию Закона Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» предусмотрено 1000000 тыс. руб. из них 3416 тыс. руб. для Хабаровского края.

Порядок реализации данного закона следующий:

1. Предприятия, на которых работают граждане определенных групп предоставляют ежемесячно заявки на финансирование этих групп граждан, в УФК.

2. УФК оформляет заявку в ГУФК.

3. ГУФК удовлетворяет заявку с учетом авансовых платежей, перечисленных ранее в УФК.

4. Через ЛКС полученные средства перечисляются тем организациям, которые предоставляют те или иные льготы «чернобыльцам», выплачивают им деньги и т. п.

5. Уполномоченные организации также периодически отчитываются в УФК по вопросам произведенных ими операций с бюджетными средствами.

Неработающие граждане получают деньги и компенсации в комитете социальной защиты.

Схема финансирования федеральных законов и целевых программ представляется достаточно эффективной, поскольку она включает систему комплексного контроля за бюджетными средствами.

Помимо финансирования целевых программ и обеспечения нижестоящих бюджетов финансовой помощью, отдел финансирования государственных кредитов и целевых программ осуществляет работу по обслуживанию некоторых обязательств государства перед гражданами России.

Специалисты отдела производят операции по погашению целевых расчетных чеков на приобретение легковых автомобилей по исполнительным документам.

Целевые чеки были еще со времен СССР. По сути целевые чеки представляют собой ценные бумаги, по которым периодически производились отчисления от заработной платы владельцы и к определенному моменту времени владелец чека получал автомобиль отечественного производства. В настоящее время по целевому чеку можно получить денежную сумму приближенно равную отпускной цене автомобиля на заводе-изготовителе. Но для этого владелец чека должен обратиться в суд.

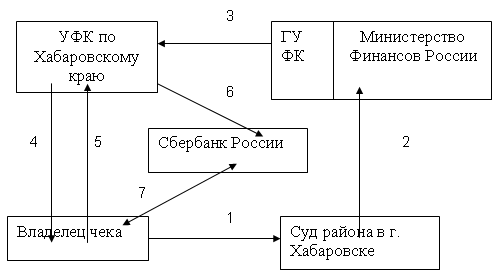

Схема выплат денег по целевым чекам в целом представлена на рис. 1.

Дадим характеристику схемы:

1. Владелец чека обращается с иском в суд.

2. Суд принимает решение и направляет исполнительные документы в Министерство Финансов Российской Федерации.

3. ГУФК, получив исполнительные документы, направляет их в УФК вместе с денежным реестром на сумму указанную в исполнительных листах.

4. Специальные работники в УФК направляют уведомление в адрес владельца чека о поступлении денежных средств на его имя.

5. Чек поступает в УФК, где он сверяется с исполнительными документами.

6. Оформляются платежные документы на перечисление средств в Сбербанк России, туда же направляется целевой чек.

7. Владелец целевого чека направляется в Сбербанк с корешком чека, где он приобщается к самому чеку. После этого владелец получает деньги.

Рис. 1. Схема обслуживания целевых чеков

В целом, система подобных расчетов работает, но не без проблем. На стадии когда документы попадают в Минфин Российской Федерации, начинают работать «бюрократические тормоза». Владельцам чеков приходится ездить туда-сюда. В некоторых случаях граждане оформляют доверенность на некоторого индивида N, который становится, по сути, трастовым управляющим по поводу дел с целевыми чеками. Этот управляющий работает на возмездной основе. Сумма оплаты его услуг может колебаться от 8-20% стоимости возмещения по целевым чекам.

Схему можно улучшить: исполнительные документы после суда лучше бы направить в УФК, где УФК оформляет заявку на денежные средства в ГУФК далее схема такая же, как и на рисунке.

Схема УФК – ГУФК работает оперативно и проблем с платежами не будет.

Система исполнения федеральных целевых программ, федеральных законов и система обеспечения обязательств государства представляется эффективной, поскольку она удовлетворяет принципам: целенаправленности, адресности, комплексного контроля и оперативности.

Органы казначейства сочетают в себе функции контрольных органов и банковских структур. С одной стороны обеспечивается предварительный, текущий и отчасти последующий контроль, с другой обеспечивается оперативное расчетно-кассовое обслуживание организаций и учреждений. Платежи осуществляются в течение трех рабочих дней.

Контроль за целевым расходованием средств федерального бюджета осуществляется всеми подразделениями УФК, но есть и специальные структуры, контрольная деятельность которых является основной. О контрольно-ревизионной работе УФК речь пойдет в следующей части.

2.3 Контрольная деятельность органов федерального казначейства

Направления проведения контролирующих мероприятий определяются исходя из общих задач, стоящих перед органами казначейства. В Указе Президента Российской Федерации от 08.12.92 №1556 и в Положении о федеральном казначействе в целом намечены приоритеты контрольной деятельности.

Прежде контроль за целевым использованием бюджетных средств осуществлялся после их расходования. Это не решало проблемы целевого характера расходов. Сейчас на этапах предварительного и текущего контроля проверяется соответствие расходов предоставленным документам, то есть утвержденной смете, подтверждением подлежащей реализации договоров на поставку продукции, выполнение работ и услуг либо заключенных трудовых соглашений. Акцент переносится на предотвращение нецелевого расходования средств бюджета.

В соответствии с постановлением Правительства Российской Федерации от 28.0897 №1052 «О мерах по ускорению перехода на казначейскую систему исполнения федерального бюджета» органы федерального казначейства открывает счета для зачисления и выдачи средств в Центральном банке России, его учреждениях на местах, иных банках и финансово-предметных учреждениях. В министерствах и ведомствах, на предприятиях и других юридических лицах они осуществляют проверки денежных документов, отчетов, планов, смет и иных документов, связанных с зачислением, перечислением и использованием средств федерального бюджета.

Наличие казначейской системы позволяет на основе четко определенных объемов реальных потребителей наиболее рационально проводить оптимизацию бюджетных потоков, обеспечить учет и контроль каждого этапа исполнения федерального бюджета.

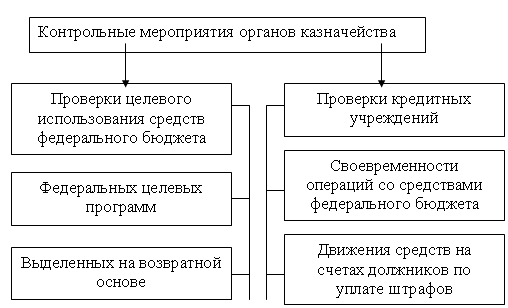

Направления проводимых органами федерального казначейства контрольных мероприятий представлены на рис. 2.

Еще одним направлением контрольной деятельности органов казначейства (в лице УФК) является контрольная работа, объектами которой являются нижестоящие отделения федерального казначейства и которая ведется по двум направлениям:

1. Проверки финансово-хозяйственной деятельности отделений – целевое использование средств федерального бюджета, выделенных на содержание отделения;

2. Проверки осуществления отделениями предварительного контроля при финансировании организаций и учреждений через лицевые счета казначейства.

Рис. 2. Направления контрольных мероприятий, проводимых органами федерального казначейства

Вероятная структура органов казначейства представляет собой систему контроля: ГУФК – УФК – ОФК, где каждый элемент выполняет свои контрольные функции.

Основные функции контроля УФК – по Хабаровскому краю – организационно-методическая работа, проведение комплексных контрольных мероприятий, анализ результатов проводимой контрольной работы, а также подготовка отчетов, информации, предложений для передачи в ГУФК.

При связи управление – отделение направляются задания на проведение контрольных мероприятий, методические рекомендации по проведению проверок и оформлению их результатов. При обратной связи ОФК – УФК направляются материалы контрольных мероприятий, ежемесячные отчеты по их итогам, проекты предписаний на бесспорное взыскание санкций.

Как уже отмечалось ранее, в состав УФК по Хабаровскому краю включены многие подразделения, каждое из которых проводит контрольную работу по своему направлению специализации.

Остановимся на контрольных функциях отдела контрольно-ревизионной работы УФК: Ревизионный отдел УФК по Хабаровскому краю в соответствии с возложенными задачами выполняет следующие функции:

Организует и проводит текущий и последующий контроль предприятий, учреждений, организаций, банков и иных финансово-кредитных учреждений любых форм собственности по вопросам использования средств федерального бюджета;

· проводит плановые и внеплановые документальные ревизии и проверки граждан ОФК;

· контролирует своевременность совершения операций со средствами федерального бюджета;

· проводит и непосредственно организует работу территориальных органов казначейства в крае по контролю за соблюдением действующего законодательства;

· анализирует и обобщает отчеты о работе нижестоящих ОФК и разрабатывает предложения по ее совершенствованию;

· осуществляет взаимодействие с банками, органами государственной налоговой службы, финансовыми органами и другими организациями по вопросам, входящих в компетенцию отдела;

· осуществляет координацию контрольно-ревизионной работы УФК по Хабаровскому краю и выполняет другие функции.

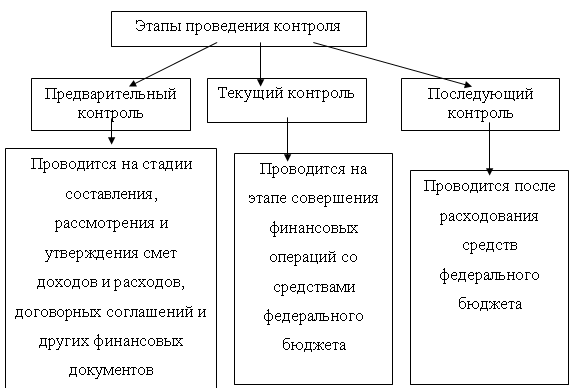

Система контроля реализуется в три этапа (см. рис. 3). Каждая из стадий контроля носит свой специальный аспект эффективности, поэтому элементы контроля следует применять комплексно.

Проведение предварительного контроля предусматривает проверку направлений расходов; правильности представленных расчетов; полноты указанных источников доходов; ожидаемых доходов; и т. д.

Рис. 3. Этапы проведения контроля

Текущий контроль предусматривает проверку: соответствия предполагаемых расходов утвержденной смете расходов, кодам экономической классификации; соответствие заключаемых договоров доведенным лимитам бюджетных обязательств; документов, подтверждающих надлежащую реализацию договоров на поставку продукции, выполнение работ, услуг, заключенных трудовых соглашений.

Последующий контроль проводится путем анализа и ревизии отчетной финансовой и бухгалтерской документации для определения эффективности, целенаправленности расходования бюджетных средств и своевременности совершения операций с этими средствами.

В настоящее время предварительному и текущему контролю за исполнением федерального бюджета уделяется больше времени, так как он осуществляется во всех подразделениях УФК. Тем не менее, применение последующего контроля не теряет своей актуальности – он выявляет нарушения на стадии реальных расходов.

Ревизионный отдел УФК по Хабаровскому краю осуществляет последующий контроль посредством проверок, бюджетных организаций и других юридический лиц, использующих средства федерального бюджета.

Проверки проводятся на основе Правил проведения комплексных проверок работы органов федерального казначейства по субъекту Российской Федерации, утвержденных приказом министерства финансов Российской Федерации от 24.11.99 г. №80 и Инструкции «О порядке проведения ревизии и проверки контрольно-ревизионными органами министерства финансов Российской Федерации», утвержденный приказом министерства финансов Российской Федерации 14.04.2000 г. №42-н.

Схемы проведения проверки отражены в Приложении 7.

В 2001 году ревизионным отделом УФК было проверено 438 получателей средств федерального бюджета из 1563, расположенных на территории края, что составляет 28%.

Планом было предусмотрено провести 438 проверок и он был реализован на 100% за год.

В процессе проверок были выявлены нарушения в части расходов на безвозмездной основе (см. таблицу 2.11)

За период с 2000 по 2001 г. объем финансовых санкций вырос на 218,1% или в 3,2 раза. До 60% финансовых санкций подлежали взысканию по средствам изменений в объемах финансирования. Практически вся остальная часть уплачивается в добровольном порядке нарушителями.

Интересной представляется картина возмещения финансовых санкций в фонд федерального бюджета от установленных при проведении ревизии (проверки) (см. таблицу 2.12).

Таблица 2.11

Финансовые санкции, наложенные в результате контрольной деятельности УФК в 2000-2001 гг., тыс. руб. [32]

| Показатель | 2000 | 2001 | Процент роста |

| 1. Всего, в том числе: | 3594488 | 11436804 | 318,1 |

| - за нецелевое использование | 2677432 | 10003976 | 373,6 |

| -суммы штрафов | 917556 | 1432828 | 156,2 |

| 2. Подлежит взысканию: | |||

| - в бесспорном порядке | 36848 | 770424 | 2090,8 |

| - в добровольном порядке | 1413964 | 4724268 | 334,1 |

| - по исполнительным листам | - | 67406 | - |

| - по уведомлению об изменении финансирования | 2144176 | 5874708 | 274,0 |

В 2001 году возвращено в бюджет 40,8% от 11436804 тыс. рублей, это выше аналогичного показателя за 2000 год на 13,4 процентных пункта.

В целом на 70% начисленные санкции взыскиваются в доходы федерального бюджета в добровольном порядке. Суммы штрафов в 2001 году гасились слабо, всего на 12,2% от начисленных сумм. Всего на 11,1% в 2001 году финансовые санкции были уменьшены путем изменения финансирования.

Размеры задолженности по уплате санкций за 2000-2001 гг. составляют соответственно 72,6% и 60,2% от выявленных финансовых нарушений.

В этом отношении работу казначейства можно признать неудовлетворительной.

Помимо УФК государственным последующим контролем занимается КРУ Минфина России. Данные о выявленных нарушениях по проверкам КРУ, так и по совместным проверкам КРУ и УФК имеются в отчетности ревизионного отдела УФК.

Таблица 2.12

Возмещено (взыскано) в доход федерального бюджета финансовых санкций за 2000 – 2001, тыс. руб. [32]

| Показатель | 2000 | Процент выполнения от начисления | 2001 | Процент выполнения от начисления |

| 1. Всего, в том числе: | 986256 | 27,4 | 4670538 | 40,8 |

| - нецелевое использование | 496471 | 18,5 | 4496404 | 44,9 |

| - сумма штрафов | 489785 | 53,4 | 174134 | 12,2 |

| 2. Подлежит взысканию: | ||||

| - в бесспорном порядке | 36848 | 100,0 | 486186 | 63,0 |

| - в добровольном порядке | 949408 | 67,1 | 3465549 | 73,4 |

| - по исполнительным листам | - | 67406 | 100,0 | |

| - по уведомлению об изменении финансирования | - | 652397 | 11,1 | |

| Задолженность по финансовым санкциям | 2608732 | 6766266 |

По проверкам КРУ Минфина Российской Федерации было выявлено не меньше финансовых нарушений и наложено санкций, чем при работе ревизионного подразделения УФК (см. таблицу 2.13).

Таблица 2.13

Структура контроля ревизионных отделов по объему финансовых санкций 2000-2001 гг., тыс. руб. [32]

| Показатель | 2000 | Процент | 2001 | Процент |

| 1. Проверки УФК | 3594,988 | 47,3 | 11936,804 | 22,1 |

| 2. Проверки КРУ | 3931,687 | 51,5 | 40263,839 | 77,8 |

| 3. Совместные проверки УФК и КРУ | 76,851 | 1,0 | 22,646 | 0,1 |

| Всего | 7602,526 | 100,0 | 51723,289 | 100,0 |

Как видно из таблицы по объему финансовых санкций, наложенных на бюджетные организации, большую часть контроля берет на себя контрольно-ревизионное управление Минфина России.

В общем, работу органов контроля можно признать позитивной в той части, что объем выявленных финансовых нарушений возрос по всем направлениям, то есть бдительность и средства контроля ревизионных органов достаточно эффективны.

Проверки ревизионного отдела УФК направлены на вопросы соблюдения бюджетного законодательства в части целевого использования средств федерального бюджета, выделенных на текущее содержание бюджетополучателей.

Наиболее распространенными нарушениями, выявленными в результате проверок, являются:

· самостоятельное перераспределение по кодам экономической классификации денежных средств, полученных наличными в кассу;

· оплата за счет средств федерального бюджета расходов по внебюджетной деятельности (оплата труда сотрудников, возмещение арендаторами платы за коммунальные услуги на счет по учету средств, полученных от предпринимательской и иной приносящей доход деятельности).

В 2001 г. было проведено три проверки по вопросу целевого использования бюджетных средств, выданных на платной и возвратной основе, в том числе в последнем квартале 2001 г. – две (целевое использование бюджетных ссуд на закупку и доставку топлива в районы Крайнего Севера). Факты нецелевого использования средств федерального бюджета не установлено.

В 2001 году, как уже отмечалось, было проверено 438 организаций и учреждений, из них в 138 были допущены определенные нарушения, что составляет около 32% от проверенных лиц.

В целях повышения эффективности контрольно-ревизионной работы органов контроля, я считаю целесообразным проводить следующую работу соответствующими отделами органов казначейства.

После проведения проверок по отдельным организациям, а также по их группам в соответствии с разделами расходов федерального бюджета осуществлять расчет определенных коэффициентов:

1. Коэффициент нецелевого использования;

2. Коэффициент финансовых санкций.

Коэффициент нецелевого использования (Кни) будет рассчитываться по формуле 2.1:

Кни = НИ: СВ * 100%, (2.1)

где НИ – суммы бюджетных средств, используемые не по целевому назначению;

СВ – бюджетные средства, выделенные на финансирование учреждения, организации.

Коэффициент финансовых санкций (Кфс) более широкий показатель и он включает по сути Кни (формула 2.2):

Кфс = ФС: СВ, (2.2)

где ФС – финансовые санкции, наложенные проверяемой организацией при проведении проверки.

Например, на войсковую часть 25139 наложено 95000 рублей, в то же время на высшее учебное заведение «Академия инвестиционных технологий» – 150000 рублей. Судя по абсолютным значениям вуз более недисциплинирован. Но если предположить, что Кфс для вуза и войсковой части соответственно 8% и 15%, то на один рубль бюджетных средств выделяемых войсковой части приходится 15 копеек санкций, в то время как в вузе 8 копеек. Если Кни будут соответственно равны 6 и 10%, это значит 6 и 10 копеек соответственно носят нецелевой характер в расчете на 1 рубль выделенных из бюджета средств.

Данные относительные показатели будут играть вспомогательную роль при планировании контрольно-ревизионной деятельности.

Коэффициенты должны быть рассчитаны по определенным периодам и по всем бюджетополучателям. Если будет иметь место систематический сбор информации по проверяемым организациям, то соответствующие показатели (Кни Кфс) можно будет прогнозировать на планируемый период.

Прогнозные показатели, превышающие определенный (установленный) предел, отмечается отдельно, а получатель бюджетных средств, имеющие данные показатели, попадают в выборку и впоследствии проверяются соответствующими органами контроля.

В данном случае необходимо только установить предел соответствующего относительного показателя. Прогнозируемые значения коэффициентов выведет контролер, а также машина осуществит выборку организаций. Таблица 2.14 показывает механизм реализации предложенных решений.

Таблица 2.14

План проверок на 2002 год (I квартал)

| Наименование организаций | Прогноз Кфс на 2002 г. | Предел Кфс | Проверяемые организации в 2002 г. |

| Получатель 1 | 0,14 | 0,15 | |

| Получатель 2 | 0,13 | 0,15 | |

| Получатель 3 | 0,09 | 0,15 | |

| Получатель 4 | 0,16 | 0,15 | Получатель 4 |

| Получатель 5 | 0,18 | 0,15 | Получатель 5 |

| Получатель 6 | 0,11 | 0,15 | |

| Получатель 7 | 0,00 | 0,15 | |

| Получатель 8 | 0,05 | 0,15 | |

| Получатель 9 | 0,21 | 0,15 | Получатель 9 |

| Получатель 10 | 0,19 | 0,15 | Получатель 10 |

Итак, определились четыре организации, которые внесут в план проверяемых в I квартал 2002 года.

Реализация подобных предложений будет способствовать и без того достаточно эффективной работе органов казначейства. Применение системы коэффициентов (не только вышеприведенных) может эффективнее проводить проверки тематического характера и анализировать их результаты.

В следующей главе речь пойдет перспективах развития казначейской системы исполнения бюджета в Российской Федерации.

3. Основные направления совершенствования работы органов федерального казначейства в части исполнения расходов федерального бюджета и перспективы развития казначейства в россии

Система исполнения федерального бюджета сегодня представляется очень эффективной, поскольку ориентируется:

· оперативность бюджетных расчетов;

· адресность бюджетных потоков;

· комплексный контроль за движением бюджетных средств и т. д.

Но систему можно совершенствовать.

При исполнении расходов федерального бюджета органы федерального казначейства дублируют банковские функции при расчетно-кассовом обслуживании владельцев лицевых казначейских счетов. При этом федеральное казначейство не является лицензированной кредитной организацией. В этой связи и в целях повышения эффективности работы органов федерального казначейства следует реально включить их в систему электронных расчетов.

Являясь банком для получателей средств бюджета, орган казначейства сам выступает в роли распорядителя средствами бюджета по отношению к банку, где открыт его лицевой счет расходов. Как клиент, казначейство предоставляет в банк все платежные документы, принятые от распорядителей, для совершения операций по счету. Первый экземпляр платежных документов заверяется печатью и подписями уполномоченных лиц органа казначейства. Банк вправе вернуть платежные документы при наличии ошибок, допущенных при их заполнении. Банк не несет ответственности за сумму и назначение платежа и осуществляет операции по лицевому счету казначейства в пределах остатка средств на нем. Банк обязан списать средства со счета казначейства этим же операционным днем или следующим, если документы приняты в конце дня. В противном случае органы казначейства вправе проверить банк и предъявить штрафные санкции за нарушение срока платежа.

Таким образом, через лицевой счет казначейства в банке исполняются все платежные документы бюджетных организаций. Орган казначейства в установленном порядке, на следующий день после операции по счету, получает выписку банка с копиями платежных документов на списание и зачисление средств. На основании полученных документов осуществляется зачисление и списание средств по лицевым счетам распорядителей, открытых в казначействе. Орган казначейства по каждому лицевому счету распорядителя выдает выписку с приложением копий платежных документов, подтверждающий факт списания и зачисления средств по счету.. Учет средств на лицевых счетах ведется по статьям экономической классификации, а выписка готовится в стандартном банковском виде и отражает движение в целом по лицевому счету.

Общая схема расчетного обслуживания бюджетных организаций представлена в приложении 8.

Система: Казначейство – банк по сути излишество, так как «банк» не добавляет ничего нужного в систему, а «казначейство» для получателя выполняет все банковские операции, включая выдачу выписок с лицевого счета. Необходима система: Казначейство – РКЦ (Расчетно-кассовый центр), то есть включение казначейства в систему электронных расчетов. Отношения казначейства с банком по поводу обслуживания лицевого счета, наложения штрафных санкций и т. д. будут упразднены. В данной ситуации повысится оперативность работы органов казначейства по ведению лицевых счетов распорядителей и получателей бюджетных средств, поскольку дублирующее звено не будет состоять в цепи финансово-расчетных взаимоотношений.

По направленности бюджетно-финансовых преобразований очевидна тенденция ограждения государственных финансов от других секторов финансов. В связи с этим есть резон определить в полномочия органов казначейства налично-денежное обслуживание бюджетных учреждений, этому способствует и система органов казначейства (ОФК).

На органы федерального казначейства возложены работы по организации и осуществлению краткосрочного прогнозирования и кассового планирования средств федерального бюджета.

При разработке прогноза развития бюджета могут быть использованы следующие методы:

1. Метод экстраполяций, то есть составление перспективы исходя из практики предшествующих периодов. Однако этот метол пригоден для прогнозирования лишь некоторых статей расходов и фондов бюджета, имеющих более или менее стабильный характер.

2. Метод экспертных оценок, то есть прогноз, строящийся на базе оценок, сделанных и обоснованных компетентными специалистами в отдельных отраслях, также не лишен недостатков, поскольку имеет элемент субъективизма.

Методы экстраполяции более объективны, поскольку основаны на математических основах. Применение экономико-математических методов должно преобладать при планировании и прогнозировании финансовых ресурсов и объемов их использования. Надежность прогноза усиливается при построении многофакторных моделей. Экономико-математические методы весьма разнообразны и по-своему эффективны. А при применении возможностей имеющейся компьютерной техники и приемов эконометрики прогнозные расчеты будут оптимальными.

Пример прогнозных расчетов представлен во второй главе на примере методов наименьших квадратов.

Перспективное финансово-бюджетное планирование и прогнозирование будет способствовать координации управленческих решений не только на федеральном уровне, но и на других уровнях власти. То есть чтобы эффективно управлять нужно предвидеть.

Применение математических методов должно стать основой при работе по составлению прогнозов органами казначейства бюджетных средств, а другие методы должны быть также востребованы. При этом будут учитываться как объективные тенденции развития, так и мнения экспертов.

В систему контрольной должности органов федерального казначейства можно также внести некоторые коррективы.

Органы казначейства при исполнении федерального бюджета осуществляют комплексный контроль, то есть предварительный, текущий и последующий. Основной упор делается на текущий и предварительный контроль. В современных условиях следует сделать акцент и на последующий контроль, чтобы обеспечить полноценную систему контроля за использованием бюджетных средств.

Последующий финансовый контроль, проводимый путем анализа и ревизии отчетной финансовой и бухгалтерской документации, предназначен для оценки состояния использования бюджетных средств бюджетными организациями.

В процессе проведения проверок на основе документации и расходных документов рассматриваются отдельные вопросы финансовой и хозяйственной деятельности и намечаются меры для устранения выявленных нарушений.

Наиболее предпочтительным методом контроля бюджетных учреждений считается ревизия.

Ревизия – наиболее глубокий и всеобъемлющий метод финансового контроля. Это полное обследование финансово-хозяйственной деятельности бюджетного учреждения с целью проверки ее законности, правильности, целесообразности, эффективности.

В процессе ревизии отвлекаются большие трудовые ресурсы, ревизии могут быть в одном учреждении до одного месяца и носят в основном комплексный характер. В связи с этим не все бюджетополучатели и распорядители бюджетных средств охвачены системой полного контроля.

В целях распространения последующего контроля на большую (всю) совокупность бюджетных учреждений и организаций следует предпринимать следующие меры.

1. Скорректировать действия органов федерального казначейства с контрольно-ревизионными управлениями. Оптимизировать обмен информацией между этими органами. Если КРУ берет на себя часть учреждений и организаций для проверки, то казначейство должно спланировать свою деятельность так, чтобы проверить остальные организации.

2. Распределить или перераспределить часть обязанностей отделов в органах казначейства в пользу осуществления последующего контроля за использованием бюджетных средств, в крайнем случае осуществить набор дополнительных работников сферы контроля.

3. В целях экономии рабочего времени следует проводить ревизии в рамках определенных вопросов и поле деятельности проверяемых лиц, то есть в большей мере использовать тематические проверки.

4. Тематические ревизии следует проводить на основе имеющейся базы данных об уже проверенных в предыдущих периодах распорядителей и получателей бюджетных средств.

5. Создать базу данных проверенных бюджетополучателей. На каждую организацию должна иметься информация в абсолютных и относительных показателях, отражающих суммы нецелевого использования бюджетных средств, суммы штрафных санкций, исполнение требований контрольных органов и т. д. Информация полученная в ходе проверок анализируется и заносится в базу данных. Это будет способствовать оптимизации управленческих решений при планировании контрольной деятельности органов федерального казначейства. Отчасти системы относительных показателей и процедур применения решений представлены в третьем разделе второй главы.

6. В ходе проверок будут выявляться своего рода «подводные камни» и по некоторым вопросам финансово-хозяйственной деятельности для конкретных получателей бюджетных средств следует ввести дополнительные формы отчетности.

7. При финансировании серьезных проектов и программ следует проводить мониторинг, то есть постоянный контроль за использованием выданных бюджетных ресурсов.

8. В ходе контрольно-ревизионной работы постоянно следует совершенствовать формы и методы контроля, делая акцент на те элементы финансовой деятельности, где нарушения финансовой и другой дисциплины наиболее важны.

Помимо совершенствования работы органов федерального казначейства по расходам федерального бюджета следует уделить внимание перспективам развития казначейской системы в целом.

На сегодняшний день процессы деятельности органов федерального казначейства Министерства финансов Российской Федерации обеспечивают только исполнение федерального бюджета и не включают контроль и учет государственных внебюджетных средств, а также не в полной мере исполняются бюджеты субъектов Российской Федерации и муниципальных органов власти.

Сегодня перспективы развития казначейской системы исполнения видятся в следующих основных направлениях.

1. Перевод на исполнение федеральными органами казначейства бюджетов государственных внебюджетных фондов.

2. Перевод на исполнение органами федерального казначейства бюджетов субъектов Российской Федерации и местных бюджетов.

Объемы финансовых ресурсов государственных внебюджетных фондов очень значительны: только бюджет Пенсионного фонда Российской Федерации в 2001 г. занимал около 50% в сравнении с финансовыми средствами федерального бюджета; в середине и конце 90-х годов общий объем средств государственных специальных внебюджетных фондов составлял более 15% от ВВП [39 с. 323]. Напомню, что в 2002 году объем федерального бюджета составляет по доходам 19,4%, а по расходам 17,8% от прогнозируемого объема ВВП [7].

При значительных объемах финансовых ресурсов внебюджетных фондов проблема переводов бюджетов этих фондов на казначейское исполнение непростая и требует особенного внимания со стороны органов власти.

Система исполнения бюджетов внебюджетных фондов сегодня не удовлетворяет требованиям эффективности, оперативности, экономичности и т. д. поэтому реформы в этой области необходимы.

К примеру, система пенсионного обеспечения в России, сегодня, представляет собой технологическую цепочку, состоящую из целого ряда звеньев о назначения до выплаты пенсий. Это региональное отделение Пенсионного фонда – банк – управление социальной защиты населения субъектов Российской Федерации – районный (городской) орган соцзащиты – почта (Сбербанк) – пенсионер. Назначением пенсий занимаются органы социальной защиты населения, а финансирование выплат пенсий возложено на органы Пенсионного фонда Российской Федерации. Сегодня распределение функций в пенсионной системе таково, что более 90% всего бюджета Пенсионного фонда Российской Федерации перечисляется в учреждения социальной защиты населения для выплаты пенсий.

В организации управления пенсионным обеспечением наблюдаются противоречия. Например, Положением о Пенсионном фонде России предусмотрено, что управление Фондом и его средствами включает весь комплекс функций как по образованию пенсионных фондов, так и по их расходованию. На самом же деле аккумулированные средства Пенсионного фонда Российской Федерации используются исполнительн