2020-01-14

2020-01-14 196

196| Наименование | ПБУ | МСФО 7 | Комментарий |

| 1 | 2 | 3 | 4 |

| Представление движения денежных средств по инвестиционной деятельности | В соответствии с п.15 Указаний о порядке составления и представления бухгалтерской отчетности, утв. приказом Минфина России № 67н, к информации по инвестиционной деятельности относится деятельность организации, | Инвестиционная деятельность - приобретение и продажа долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам (п.6 МСФО 7). МСФО 7 не включает в состав инвестиционной деятельности инвестиции, представляющие денежные эквиваленты. | Финансовые инвестиции краткосрочного характера в МСФО, в отличие от РПБУ, могут включаться в состав операционной (текущей) деятельности. |

| 1 | 2 | 3 | 4 |

| связанная с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т.п.). | В соответствии с п.7 МСФО 7 инвестиция, чтобы квалифицироваться в качестве эквивалента денежных средств, должна быть легко обратимой в определенную сумму денежных средств, и подвергаться незначительному риску изменения стоимости (п.15 МСФО 7). | ||

| Представление движения денежных средств по финансовой деятельности | В соответствии с п.15 Указаний о порядке составления и представления бухгалтерской отчетности, утв. приказом Минфина России № 67н, к информации по финансовой деятельности относится деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т.п.). | Банковские займы обычно рассматриваются как финансовая деятельность. Однако, банковские овердрафты, возмещаемые по требованию, составляют неотъемлемую часть управления денежными средствами компании и представляют операционную деятельность (п.8 МСФО 7). | Банковские овердрафты в МСФО могут представляться в составе операционной деятельности. В соответствии с РПБУ, являясь банковскими займами, овердрафты формально подлежат включению в состав денежного потока по финансовой деятельности. |

| Представление денежных потоков по операционной деятельности | Предусмотрена возможность представления движения денежных средств по текущей деятельности с использованием прямого метода (в соответствии с формой №4 в приложении к приказу Минфина России № 67н). | Компания должна представлять потоки денежных средств от операционной деятельности, используя либо прямой метод, либо косвенный метод (п.18 МСФО 7). | В отличие от РПБУ, МСФО предоставляет возможность компаниям выбрать метод представления денежных потоков (прямой или косвенный). В то же время, в п. 19 МСФО 7 приоритет отдается прямому методу представления денежных потоков. |

| 1 | 2 | 3 | 4 |

| Возможность использования нетто-метода | Возможность использования нетто-метода не предусмотрена. | В соответствии с п.22 МСФО 7 потоки денежных средств, возникающие в результате операционной, инвестиционной или финансовой деятельности могут представляться в отчете о движении денежных средств в нетто-оценке: (a) денежные поступления и платежи от имени клиентов, когда потоки денежных средств отражают скорее деятельность клиента, а не деятельность компании; и (b) денежные поступления и платежи по статьям, отличающимся быстрым оборотом, большими суммами, и короткими сроками погашения. | В РПБУ не допускается зачет статей отчета о движении денежных средств. |

| Раскрытие информации о выплате дивидендов | Выплаченные дивиденды классифицируются в составе текущей деятельности (форма № 4 в приложении к приказу Минфина России № 67н). | В соответствии с п.34 МСФО 7, выплаченные дивиденды могут классифицироваться как финансовые потоки денежных средств, так как они являются затратами на привлечение финансовых ресурсов. В тоже время, для того, чтобы помочь пользователям в определении способности компании выплачивать дивиденды из операционных потоков денежных средств, выплачиваемые дивиденды могут классифицироваться как компонент денежных потоков от операционной деятельности. | МСФО более гибко, чем РПБУ, подходит к вопросу классификации выплаченных дивидендов в отчете о движении денежных средств. |

| Раскрытие информации о платежах по налогу на прибыль | Раскрытие платежей по налогам и сборам предусмотрено в составе текущей деятельности (форма № 4 в приложении к приказу Минфина России № 67н). | Денежные потоки, возникающие в связи с налогом на прибыль, должны раскрываться отдельно и классифицироваться как денежные потоки от операционной деятельности, если только они не могут быть конкретно увязаны с финансовой или инвестиционной деятельностью (п.35, 36 МСФО 7). | МСФО более гибко, чем РПБУ, подходит к вопросу классификации величины платежей по налогу на прибыль в отчете о движении денежных средств. |

| 1 | 2 | 3 | 4 |

| Раскрытие средств, недоступных для использования | В РПБУ не предусмотрено раскрытие денежных средств и эквивалентов, недоступных для использования. | В соответствии с п.48 МСФО 7 компания должна раскрывать, вместе с комментариями руководства, сумму значительных остатков денежных средств и эквивалентов денежных средств, имеющихся у нее, но недоступных для использования. | Рекомендуется представление в составе пояснений к отчету о движении денежных средств или в пояснениях к нему величины денежных средств, недоступных для использования. |

| Раскрытие информации о движении денежных средств по сегментам | В РПБУ не предусмотрено раскрытие движения денежных средств по отчетным сегментам. | В соответствии с подп. (d) п.50 МСФО 7 в отчете о движении денежных средств поощряется раскрытие дополнительной информации о сумме денежных потоков, возникающих от операционной, инвестиционной и финансовой деятельности каждой отраженной в отчетах отрасли или географического сегмента (п.62 МСФО 14). |

2.4. Методы оценки

Существуют два способа составления отчета о движении денежных средств — прямой и косвенный. Способ составления сказывается и на содержании представляемой информации. Ни один из этих способов нигде в мире не является единственно обязательным, однако Комитет по международным стандартам финансовой отчетности рекомендует использовать прямой метод составления отчета о движении денежных средств как более информационно насыщенный.

Косвенный метод составления отчета о движении денежных средств. В него включаются поступления денежных средств в результате расчетов из отчетного баланса, отчета о прибылях и убытках. Только некоторые потоки денежных средств показываются по фактическому объему: амортизационные отчисления; поступления от реализации собственных акций, облигаций, получение и выплата дивидендов, получение и погашение кредитов и займов, капитальные вложения в основные фонды, нематериальные активы, финансовые вложения, прирост оборотных средств, продажи основных средств, нематериальных активов, ценных бумаг.

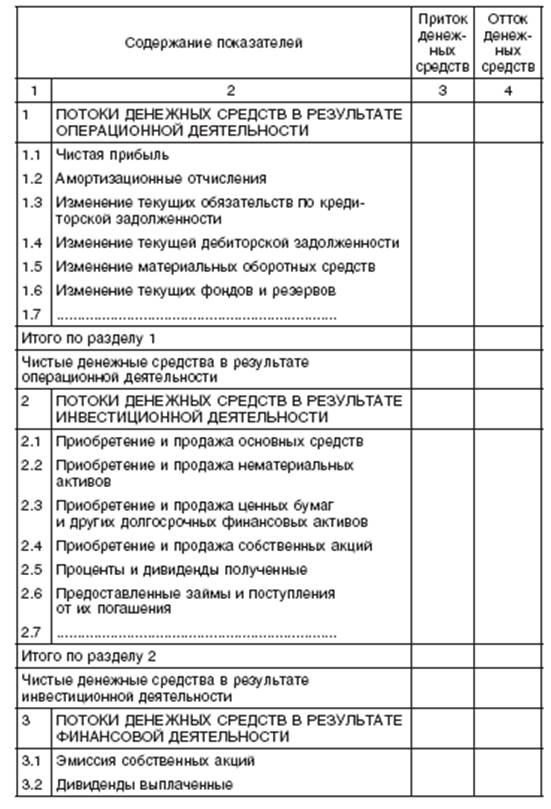

В отчете, составленном по косвенному методу, концентрируется информация о финансовых ресурсах организации, отражаются показатели, содержащиеся в смете доходов и расходов и поступающие в ее распоряжение после оплаты факторов производства для совершения нового цикла воспроизводства. Информация, содержащаяся в таком отчете, имеет самостоятельное значение. В отчете приводятся данные, которых нет в форме, составленной по прямому методу, но которые необходимы для понимания источников финансирования и других аспектов деятельности организации. В таблице представлена форма отчета о движении денежных средств, составленного косвенным методом (табл. 3).

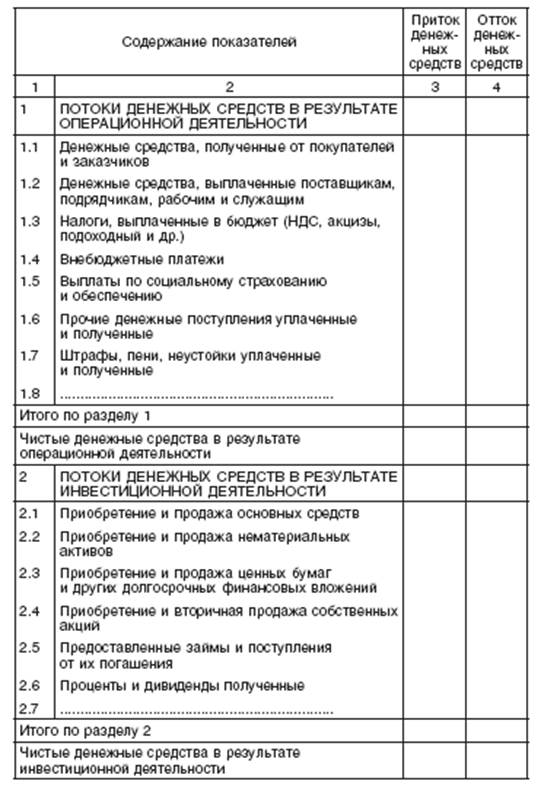

Прямой метод составления отчета.Поступления денежных средств от покупателей и заказчиков отражаются в отчете о движении денежных средств, составленном прямым методом, полностью в суммах, поступивших в кассу, на расчетный, валютный и иные счета в банках. Денежные средства, выплаченные поставщикам, подрядчикам, персоналу организации из кассы, а также с расчетного и иных счетов в банках, отражаются в суммах, реально оплаченных наличными деньгами и путем денежных перечислений. Валовые обороты денежных средств, потоки которых возникли в результате операционной деятельности, полностью изменили первый раздел отчета, составленного прямым методом, по сравнению с тем же разделом отчета, составленного косвенным методом. В таблице 4 приведена форма отчета о движении денежных средств, составленного прямым методом. Сопоставьте ее с формой отчета, составленного косвенным методом, и вы увидите различия именно в первых разделах отчетных форм. В разделе о потоках денежных средств в результате инвестиционной и финансовой деятельности их почти не видно.

Таблица 3

Косвенный метод. Отчет о движении денежных средств

Поскольку в первом разделе отражаются все денежные поступления от производственно-хозяйственной деятельности, мы вынуждены показать здесь данные о налогах, фактически уплаченных в бюджет. В этом разделе показывают налог на добавленную стоимость и акцизы, перечисленные в бюджет, налог на прибыль и на имущество организации, подоходный налог, удержанный из заработков персонала, другие налоги, которые организация перечисляет в доходы бюджета в связи с производственно-хозяйственной деятельностью. Здесь же указываются денежные суммы, перечисленные во внебюджетные фонды. Денежные средства, перечисленные в оплату процентов, штрафы, уплаченные и полученные, указываются в первом разделе отчета. Но в отличие от отчета, составленного косвенным методом, мы не найдем весьма важных показателей, характеризующих источники финансирования — чистой прибыли и амортизационных отчислений, изменений в оборотных средствах, в том числе образуемых за счет капитала. Каждый метод составления отчета создает необходимую пользователям информацию. Прямой метод отражает валовые потоки денег как платежных средств. Косвенный метод содержит данные о финансовых ресурсах организации, их движении в виде потоков денежных средств.

Таблица 4

Прямой метод. Отчет о движении денежных средств

РСБУ в качестве единственного метода составления Отчета о движении денежных средств определяют прямой метод.

3. Сравнительная характеристика МСФО (IAS) 8 "Учетная политика, изменения в бухгалтерских расчетах и ошибки" и ПБУ 1/08 "Учетная политика организации"

Задача МСФО (IAS) 8 состоит в установлении критериев выбора и изменения учетной политики, а также порядка учета и определении требований по раскрытию информации о влиянии изменений в учетной политике, расчетных оценках и исправления ошибок на показатели финансовой отчетности.

3.1. Сфера применения

МСФО (IAS) 8 применяется при:

ü выборе и применении учетной политики;

ü отражении изменений учетной политики, изменений в расчетных оценках; и

ü исправлении ошибок предыдущих периодов.

Налоговые последствия результатов исправления ошибок предыдущих периодов и изменений учетной политики отражаются и раскрываются в финансовой отчетности в соответствии с МСФО 12 «Налог на прибыль».

ПБУ 1/08 "Учетная политика организации" устанавливает правила формирования (выбора или разработки) и раскрытия учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений) (далее - организации).

Филиалы и представительства иностранных организаций, находящиеся на территории Российской Федерации, могут формировать учетную политику в соответствии с ПБУ 1/08, исходя из правил, установленных в стране нахождения иностранной организации, если последние не противоречат Международным стандартам финансовой отчетности.

3.2. Основные определения

В МСФО (IAS) 8 приведен целый перечень определений, а именно следующие:

Учетная политика – это определенные принципы, правила, практические приемы и методы, применяемые компанией при подготовке и представлении финансовой отчетности.

Перспективное применение – применение нового положения учетной политики в отношении операций, других событий и условий, возникших после даты изменения учетной политики, и отражение изменения в оценочном расчете в текущем и последующих отчетных периодах, затронутых изменением.

Ретроспективное применение - применение нового положения учетной политики в отношении операций, других событий и условий таким образом, как если бы это положение учетной политики применялось всегда.

Изменение расчетной оценки – корректировка балансовой стоимости актива или обязательства, или величины, отражающей периодическое потребление актива, обусловленная оценкой текущего состояния активов и обязательств, а также связанных с ними ожидаемых будущих выгод и обязательств.

Изменения в расчетных оценках являются результатом получения новой информации или наступления новых обстоятельств и, соответственно, не являются исправлениями ошибок.

Ошибки предыдущих периодов - пропуски и искажения финансовой отчетности за один или более предыдущих периодов, которые происходят в следствие неиспользования или неверного использования надежной информации, которая:

ü была доступна на момент утверждения финансовой отчетности; и

ü могла быть получена и использована при подготовке финансовой отчетности.

Пропуски в тексте или искажения отчетности определяются как существенные, если они могут оказать влияние на решения пользователей. Существенность зависит от масштаба и характера пропусков или искажений отчетности в конкретных обстоятельствах.

К ошибкам относятся:

1. арифметические ошибки,

2. неправильное применение учетной политики,

3. пропуск и неправильное толкование фактов,

4. намеренное искажение (мошенничество).

Ретроспективное исправление - исправление признания, оценки и представление показателей финансовой отчетности, как если бы ошибка предыдущего периода не была допущена.

Невозможность применения – применение какого-либо требования является практически невозможным, когда компания, предприняв для этого все разумные усилия, не может его применить.

Ретроспективное применение или ретроспективное исправление практически невозможно, если:

ü его последствия не могут быть определены;

ü необходимо сделать допущения о намерениях руководства компании в предыдущем периоде; или

ü необходимо сделать значительные оценочные расчеты, и при этом невозможно объективно выделить информацию об этих оценочных расчетах.

В российском ПБУ 1/08 дано только определение, которое как раз и показывает разницу в подходах этих двух документов. В ПБУ 1/08 под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

3.3. Формирование и последовательность применения

Учетная политика устанавливается в соответствии с непосредственно применимым МСФО или Интерпретацией, с учетом Руководства по применению.

При отсутствии непосредственно применимых МСФО и Интерпретаций выбор учетной политики производится на основании профессионального суждения с целью формирования и представления в финансовой отчетности уместной и надежной информации с учетом:

ü МСФО и Интерпретаций, применимых к сходным или связанным объектам;

ü определений, критериев признания и оценки активов, обязательств, доходов и расходов (Принципы МСФО);

ü документов других органов, разрабатывающих стандарты финансовой отчетности на сходной концептуальной основе, другой бухгалтерской литературы и отраслевой практики.

Организация обязана выбирать и применять учетную политику последовательно для сходных операций, других событий и условий, за исключением случаев, когда Стандарт или Интерпретация требует или разрешает категоризацию статей, к которым могут применяться другие учетные политики. Если Стандарт или Интерпретация требует или разрешает такую категоризацию статей, соответствующая учетная политика в обязательном порядке должна выбираться и применяться последовательно по отношению к каждой категории.

Согласно п. 7 ПБУ 1/08 если по конкретному вопросу в нормативных правовых актах не установлены способы ведения учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности.

А согласно п. 5 ПБУ 1/08 принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики).

3.4. Изменение учетной политики

Изменение учетной политики, представления и классификации статей допускаются лишь в том случае, когда:

ü изменение требуется МСФО или интерпретацией;

ü изменение приведет к представлению в финансовой отчетности более уместной и надежной информации о влиянии операций, других событий и условий на финансовое положение, результаты деятельности или движение денежных средств.

Изменения в учетной политике должны отражаться в соответствии с переходными положениями конкретного Стандарта (если предусмотрен особый порядок), или ретроспективно (общее правило).

В тех случаях, когда вносятся изменения, сравнительная информация за предыдущий период должна соответствовать новым данным. Суть, объемы и причины внесения изменений подлежат обязательному раскрытию.

Прочая сравнительная информация должна быть представлена таким образом, как если бы новая учетная политика применялась всегда, за исключением тех случаев, когда не представляется возможным установить период или кумулятивный эффект от вносимых изменений.

Изменения, вносимые с целью более достоверного представления, должны иметь место лишь тогда, когда совершенно ясна выгода от вносимых изменений. Таким образом, такие изменения не могут быть частыми.

При представлении финансовой отчетности со сравнительными данными, например за 3 года, её представление должно соответствовать самым последним форматам представления финансовой отчетности. При этом руководство должно раскрыть информацию в той части, в которой последовательное представление было неосуществимым.

Применение учетной политики к событиям или операциям, которые по содержанию отличаются от ранее произошедших событий или сделок, не является изменением учетной политики.

Учетная политика изменяется в соответствии с требованиями МСФО или в целях повышения достоверности финансовой отчетности. Важно четко обозначить последствия каждого изменения учетной политики.

Отражение изменений учетной политики:

ü при первоначальном применении МСФО или Интерпретации - в порядке, предусмотренном соответствующим МСФО или Интерпретацией;

ü при первоначальном применении МСФО или Интерпретации, в котором не предусмотрен порядок отражения изменения учетной политики или при добровольном изменении учетной политики – ретроспективно.

Досрочное применение какого-либо МСФО или Интерпретации не является добровольным изменением учетной политики.

Первое применение учетной политики в отношении переоценки активов в соответствии с МСФО 16 «Основные средства» или МСФО 38 «Нематериальные активы» является изменением учетной политики.

Однако данное изменение должно отражаться как переоценка в соответствии МСФО 16 или МСФО 38, а не как изменение учетной политики соответствии с МСФО 8.

Ретроспективное применение учетной политики предусматривает корректировку вступительных данных на начало самого раннего из представленных в финансовой отчетности периодов по соответствующим статьям капитала, которые затронуты изменением учетной политики, и иных сравнительных данных, раскрываемых за каждый из представленных в финансовой отчетности предыдущих периодов, как если бы новая учетная политика применялась всегда.

Ограничения ретроспективного применения. Изменения учетной политики должны отражаться ретроспективно, начиная с самого раннего из возможных периодов.

Раскрытие информации обязательно при внесении изменений в учетную политику, а именно:

ü суть и причины внесения изменений;

ü суммы корректировок за текущий период и за все представленные периоды;

ü суммы корректировок, относящихся к предыдущим периодам, и (если это уместно);

ü факты, подтверждающие, что ретроспективное применение невозможно с указанием обоснования.

В тех случаях, когда первоначальное применение МСФО оказывает влияние на отчетные данные текущего, прошлого или будущего периодов, необходимо указывать следующую информацию:

1. название соответствующего стандарта;

2. что изменения в учетной политике проведены в соответствии с переходными правилами, а также (если это применимо) их описание;

3. суть изменения учетной политики;

4. влияние на прошлые и будущие отчетные периоды;

5. корректировки по каждой статье финансовой отчетности за текущий отчетный период и за каждый предыдущий период;

6. корректировки величины прибыли на акцию (при необходимости);

7. как и когда принимались изменения учетной политики – при невозможности ретроспективного применения;

8. суммы корректировок, относящихся к периодам, предшествовавшим указанным периодам в той степени, в которой это считается целесообразным;

9. причины добровольных изменений учетной политики исходя из необходимости представления более достоверной и уместной информации.

В финансовой отчетности за последующие периоды не следует повторять указанного раскрытия информации.

В тех случаях, когда первоначальное применение МСФО оказывает влияние на отчетные данные текущего, прошлого или будущего периодов, но практически невозможно определить размер корректировок, банку следует раскрывать следующую информацию:

1. суть изменения учетной политики;

2. обоснование того, что изменения в учетной политике способствуют представлению более достоверной и уместной информации;

3. за текущий период и за каждый предыдущий период, в той степени, насколько это возможно, указать суммы корректировок:

i. по каждой строке отчетности, которой коснулись эти изменения;

ii. в случае применения МСФО 33 в данном банке, базовую и разводненную прибыль на акцию;

4. суммы корректировок, относящихся к периодам, предшествовавшим указанным периодам в той степени, в которой это возможно;

5. если ретроспективное применение считается невозможным в отношении отдельного периода или нескольких предшествовавших периодов, то указываются обстоятельства, которые привели к возникновению этих условий с описанием, как и с каких пор стали применяться изменения в учетной политике.

При выпуске нового Стандарта или Интерпретации, которые уже опубликованы, но еще не вступили в силу, следует раскрывать информацию о возможном влиянии их применения в будущем.

Кроме того раскрывается следующая информация:

1. характер предстоящих изменений учетной политики;

2. дата вступления в силу Стандарта или Интерпретации и дата, с которой выполнение его требований становится обязательным;

3. обсуждение последствий применения Стандарта и Интерпретации или указание на тот факт, что эти последствия неизвестны.

Изменение учетной политики вводится с начала года, если иное не обусловлено причиной данного изменения. Так выглядит формулировка п. 12 ПБУ 1/08, которая отличается от норм прежнего ПБУ 1/98, не предусматривающих исключений в отношении применения изменений учетной политики с начала года. Для того чтобы понять, какой иной порядок применения изменений политики возможен, следует обратиться к правилам отражения в бухгалтерской отчетности последствий изменений в учетной политике.

В случае если эти последствия вызваны изменением законодательства РФ или нормативных правовых актов по бухгалтерскому учету, то они отражаются в учете и отчетности в порядке, предусмотренном переходными положениями нормативных документов. Если переходного порядка не установлено, то согласно п. 15 ПБУ 1/2008 последствия изменений учетной политики отражаются в отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

В п. 15 ПБУ 1/2008 вводится понятие "ретроспективное отражение" последствий изменений учетной политики. Оно заимствовано из МСФО 8 "Учетная политика, изменения в учетных оценках и ошибки".

Согласно национальному стандарту при ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Как видно, формулировки имеют много общего и отличаются только в деталях. При этом национальный стандарт конкретизирует нормы в рамках отечественной системы учета и составления отчетности.

В частности, согласно абз. 2 п. 15 ПБУ 1/08 ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье "Нераспределенная прибыль (непокрытый убыток)" за самый ранний представленный в бухгалтерской отчетности период, а также значений связанных статей, раскрываемых за каждый представленный в бухгалтерской отчетности период. На этом пояснения ретроспективного метода в национальном стандарте заканчиваются, в МСБУ 8 этот метод отражения последствий в учетной политике рассмотрен подробнее и понятнее.

Не всегда можно отразить последствия изменения учетной политики ретроспективно, тогда применяется перспективный метод. В этом случае измененный способ ведения учета применяется в отношении фактов хозяйственной деятельности, свершившихся после введения этого способа, при условии, что оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью. Аналогичное правило закреплено в МСБУ 8, при этом согласно как международному, так и национальному стандартам изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, результаты ее деятельности, подлежат обособленному раскрытию в отчетности.

Информация об изменениях политики должна включать причину изменения, его содержание, порядок отражения последствий изменения отчетности и суммы корректировок, связанных с изменением учетной политики. В случае если раскрытие информации в таком виде по какому-то отдельному предшествующему отчетному периоду является невозможным, этот факт раскрывается в отчетности вместе с указанием периода, в котором начнется применение соответствующего изменения учетной политики.

3.5. Изменение в расчетных оценках

Некоторые статьи финансовой отчетности можно лишь оценить приблизительно, а не рассчитать точно. Оценка предполагает профессиональное суждение, основанное на самой актуальной информации. Например, оценка может потребоваться для определения величины резервов на покрытие убытков по кредитам, обесценения активов, справедливой стоимости, срока полезного использования и размера обязательств по гарантийному обслуживанию.

Возможно, что в связи с получением новой информации или опыта оценку придется пересмотреть.

Пересмотр оценки не связан с предыдущими периодами и не является исправлением ошибки. Финансовая информация, представленная за предыдущие периоды, не должна быть изменена в финансовой отчетности.

В соответствии с МСФО финансовая отчетность за предыдущие периоды рассматривается как составленная надлежащим образом, даже не смотря на тот факт, что некоторые оценочные значения изменяются в последующих периодах.

Результат изменения оценочных значений должен отражаться в ОПУ в период возникновения этих изменений, а также в будущие периоды, где это уместно.

Изменение модели оценки рассматривается как изменение учетной политики, а не изменение самой оценки. В приведенном примере иллюстрируется изменение модели оценки активов по стоимости приобретения на модель переоцененной стоимости.

Если разграничить изменение учетной политики и изменение учетной оценки сложно, то принятое изменение трактуется как изменение учетной оценки.

Изменение оценки необходимо отражать, начиная с того периода, в котором оно произошло, и в дальнейшем. Такой порядок называется перспективным отражением. Результат изменения расчетных оценок должен отражаться в той же строке ОПУ, которая использовалась ранее для соответствующего показателя.

Суть и объемы изменений в расчетных оценках, существенно влияющих на данные текущего и последующих периодов, подлежит обязательному раскрытию.

Информация об изменениях оценок подлежит раскрытию, за исключением тех случаев, когда их влияние определить не представляется возможным, при этом, следует указать причины, по которым информация не раскрывается.

В российских ПБУ изменение оценочного значения рассматривается в ПБУ 21/08, согласно его положениям изменение самого способа оценки активов и обязательств не является изменением оценочного значения. Это является не чем иным, как изменением в учетной политике (изменением базы самой оценки), что уже следует из МСБУ 8. Если нельзя однозначно определить, к чему относится изменение данных учета (к изменению учетной политики или оценочного значения), то приоритет следует отдать изменению оценочного значения.

Заключение

Рассмотренные в работе стандарты являются основополагающими при составлении финансовой отчетности и формировании учетной политики по Международным стандартам финансовой отчетности.

Из содержания работы видно, что поставленная цель достигнута – сравнительный анализ сущности и взаимосвязи МСФО (IAS) 1 "Представление финансовой отчетности", МСФО (IAS) 7 "Отчеты о движении денежных средств" и ПБУ 4/99 "Бухгалтерская отчетность организации", а также МСФО (IAS) 8 "Учетная политика, изменения в бухгалтерских расчетах и ошибки" и ПБУ 1/08 "Учетная политика организации" произведен.

Для достижения цели были решены следующие задачи:

- представлены особенности представления финансовой отчетности по МСФО 1 и отличия от ПБУ 4/99;

- показан порядок формирования отчета о движении денежных средств МСФО (IAS) 7;

- рассмотрены основные особенности составления учетной политики в соответствие с МСФО и проведено сравнение ПБУ 1/2008.

Столь тщательное изучение МСФО объясняется тем, что все большее количество российских фирм выходит на международный рынок. А для того, чтобы котироваться на нем и быть конкурентоспособными, необходимо составлять отчетность по МСФО.

Список литературы

1. Палий В.Ф. Международные стандарты финансовой отчетности: учебник / В. Ф. Палий – 3-е изд., испр. и доп. - М.: ИНФРА-М, 2007 – 512 с.

2. Соснаускене О. И. Как перевести российскую отчетность в международный стандарт: учебник / О. И. Соснаускене - М.: ГроссМедиа: РОСБУХ, 2008. – 272 с.

3. Умрихин С. А. Международные стандарты финансовой отчетности: российская практика применения / С. А. Умрихин, Ю. В. Ильина. – М.: ГроссМедиа: РОСБУХ, 2007. – 432 с.

4. Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу. Одобрена Приказом Минфина России от 01.07.2004 N 180 // ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

5. Международный стандарт финансовой отчетности (IAS) 1 "Представление финансовой отчетности" // [Электронный ресурс]: http://www.accountingreform.ru/ru/materials/accounting/workbooks/ru/materials/ed ucation

6. Международный стандарт финансовой отчетности (IAS) 7 "Отчеты о движении денежных средств" // [Электронный ресурс]: http://www.accountingreform.ru/ru/materials/accounting/workbooks/ru/materials/ed ucation

7. Международный стандарт финансовой отчетности (IAS) 8 "Учетная политика, изменения в бухгалтерских расчетах и ошибки" // [Электронный ресурс]: http://www.accountingreform.ru/ru/materials/accounting/workbooks/ru/ materials/ed ucation

8. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: приказ Минфина РФ от 29 июля 1998 г. № 34н // ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

9. Положение по бухгалтерскому учету 1/2008 "Учетная политика организации" Утверждено Приказом Минфина России от 06.10.2008 N 106н // ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

10. Положение по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организаций» ПБУ 4/99: приказ Минфина РФ от 06.07.1999 г. № 43н // ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

11. Положение по бухгалтерскому учету 21/2008 "Изменения оценочных значений" Утверждено Приказом Минфина России от 06.10.2008 N 106н // ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

12. Приказ Минфина РФ от 22.07.2003 г. № 67н «О формах бухгалтерской отчетности» (ред. от 29.12.2006 г.) // ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

13. Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" // ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

Практическая часть

1. Выберите один правильный вариант ответа.

Британо-американская модель характеризуется:

1) ориентацией методики учета на высокий уровень инфляции

2) консерватизмом учетной практики, ориентацией на государственные нужды налогообложения и макроэкономического регулирования

3) ориентацией учета на широкий круг инвесторов, отсутствием законодательного регулирования учета и регламентацией его стандартами.

Ответ:3

2. Выберите несколько правильных вариантов ответа.

Международные стандарты финансовой отчетности предназначены:

1) для обеспечения сопоставимости финансовой отчетности организаций во всем мире

2) для доступности восприятия финансовой отчетности компаний внешними пользователями из различных стран

3) для формирования показателей финансовой отчетности любой компании, предназначенной для налоговых органов, в любой стране мира

Ответ:1 и 2

3. Выберите один правильный вариант ответа.

Согласно МСФО 1 «Представление финансовой отчетности»

необходимо ли для числовой информации в финансовой отчетности приводить сравнительную информацию:

1) да, для предшествующего периода

2) да, для двух предшествующих периодов

3) да, для трех предшествующих периодов

4) нет

Ответ:1

4. Выберите один правильный вариант ответа.

МСФО 2 «Запасы» не применяется по отношению:

1) к незавершенным работам

2) к финансовым инструментам

3) к запасам продукции сельского хозяйства

4) все вышеперечисленное

Ответ:4

5. Выберите один правильный вариант ответа.

Какие изменения возможно оценить, используя отчет о движении денежных средств, составленный согласно МСФО 7 «Отчеты о движении денежных средств»:

1) изменения в чистых активах компании

2) изменения ликвидности

3) изменения платежеспособности

4) все вышеперечисленное

Ответ:4

6. Выберите один правильный вариант ответа.

Ошибка, допущенная в финансовой отчетности, считается фундаментальной на основании МСФО 8 «Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике», если:

1) под ее влиянием финансовая отчетность не может больше считаться надежной

2) в результате математического просчета допущено искажение финансовой информации

3) при составлении финансовой отчетности в результате невнимательности пропущена хозяйственная операция

4) во всех вышеперечисленных случаях

Ответ:1

7. Выберите один правильный вариант ответа. Согласно МСФО 11 договор подряда – это контракт, предусматривающий:

1) покупку производственных помещений

2) строительство объекта или комплекса объектов

3) переуступку права требования задолженности с дебитора

Заказчика

4) оказание подрядчиком услуг по покупке Заказчику финансовых инструментов

Ответ:2

8. Выберите один правильный вариант ответа.

Согласно МСФО 12 «Налоги на прибыль» отложенные налоговые требования – это суммы налога на прибыль, возмещаемые в будущих периодах в отношении:

1) перенесенных на будущий период непринятых налоговых убытков

2) перенесенных на будущий период неиспользованных налоговых кредитов

3) вычитаемых временных разниц

4) верно все вышеперечисленное

Ответ:4

9. Выберите один правильный вариант ответа.

Что из нижеперечисленного НЕ включается в фактическую стоимость объекта основных средств согласно МСФО 16 «Основные средства»:

1) покупная цена

2) импортные пошлины

3) возмещаемые налоги на покупку

4) невозмещаемые налоги на покупку

Ответ:3

10. Выберите один правильный вариант ответа. Краткосрочные вознаграждения работникам согласно МСФО 19 подлежат выплате в полном объеме в течение:

1) одного месяца

2) трех месяцев

3) полугодия

4) года

Ответ:4