2020-01-14

2020-01-14 117

117Налоговой базой по объектам недвижимого имущества иностранных организаций, не осуществляющих деятельность в России через постоянные представительства, а также по объектам недвижимого имущества иностранных организаций, не относящимся к деятельности данных организаций в Российской Федерации через постоянные представительства, признается инвентаризационная стоимость объектов по состоянию на 1 января года, являющегося налоговым периодом. Основание - п. 5 ст. 376 Кодекса.

В действующей редакции п. 5 ст. 382 НК РФ сказано, как рассчитывать сумму авансового платежа по налогу по каждому из указанных объектов недвижимого имущества иностранных организаций. Эта сумма равна 1/4 инвентаризационной стоимости объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом, умноженной на налоговую ставку.

Закон N 216-ФЗ дополнил п. 5 ст. 382 Кодекса положением, уточняющим порядок расчета налога (авансовых платежей) в ситуации, когда у иностранной организации, не осуществляющей деятельность в России через постоянное представительство, в течение отчетного (налогового) периода возникает (или прекращается) право собственности на недвижимое имущество, находящееся на территории РФ. С 2008 г. сумма налога (авансовых платежей) по данной недвижимости определяется с учетом коэффициента. Этот коэффициент есть не что иное, как отношение числа полных месяцев, в течение которых имущество находится в собственности, к числу месяцев в отчетном (налоговом) периоде.

Данное правило действует и в отношении объектов недвижимости иностранных компаний, не связанных с их деятельностью в России через постоянные представительства (п. 2 ст. 375 НК РФ).

Заметим, что у иностранных организаций и до 2008 г. при исчислении налога на имущество (авансовых платежей) учитывается количество месяцев налогового (отчетного) периода, в течение которых объект недвижимости находился в их собственности. Но основанием для этого служил п. 5 ст. 55 первой части Кодекса, который с 1 января 2007 г. утратил силу (п. 35 ст. 1 и п. 1 ст. 7 Федерального закона от 27.07.2006 N 137-ФЗ).

В соответствии с Федеральным законом от 21.07.1997 N 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним" возникновение, ограничение (обременение), переход или прекращение прав на недвижимое имущество подлежат государственной регистрации. При этом госрегистрация является единственным доказательством существования зарегистрированного права. Ее датой считается день внесения записей о правах в Единый государственный реестр прав (ЕГРП).

Таким образом, при возникновении у иностранной организации права на объект недвижимости после начала календарного года число месяцев, в течение которых данный объект находился в собственности налогоплательщика, исчисляется с месяца внесения записи о возникновении права собственности на этот объект в ЕГРП.

В аналогичном порядке иностранная организация, у которой право собственности на объект недвижимого имущества прекратилось до истечения календарного года, при расчете коэффициента учитывает месяц прекращения права собственности (месяц внесения записи в ЕГРП). В таком случае на основании п. 1 ст. 45 Кодекса организация может воспользоваться правом досрочной (до окончания налогового периода) уплаты суммы налога.

Пример 2. Иностранная организация ведет на территории России деятельность через постоянное представительство. В собственности у нее находится здание, расположенное на территории РФ. Этот объект недвижимости не используется в деятельности, которую организация осуществляет через постоянное представительство. В мае 2008 г. организация заключила договор купли-продажи указанного здания. Госрегистрация прекращения права собственности произошла 20 июня 2008 г. Инвентаризационная стоимость здания - 10 млн руб. Ставка налога на имущество в субъекте Федерации, где находится здание, - 2,2%.

Авансовый платеж по налогу на имущество за I квартал 2008 г. по указанному объекту организация исчисляет без учета коэффициента владения:

10 млн руб. x 1/4 x 2,2% = 55 000 руб.

Поскольку прекращение права собственности на здание произошло во II квартале, организация может выбрать один из двух вариантов:

- продолжать платить авансовые платежи за полугодие и 9 месяцев 2008 г. с учетом коэффициента владения и с учетом коэффициента исчислить сумму налога по итогам года;

- на основании ст. 45 Кодекса досрочно исполнить обязанность по уплате налога, исчислив сумму налога с учетом коэффициента владения.

При использовании первого варианта авансовые платежи за полугодие и 9 месяцев должны быть исчислены с учетом коэффициента владения, равного 1/6 и 4/9 соответственно. При расчете суммы налога необходимо применить коэффициент 7/12.

Допустим, организация выбрала второй вариант. Тогда сумма налога, подлежащая уплате в бюджет, рассчитывается как сумма налога за год за вычетом исчисленного за I квартал авансового платежа:

10 млн руб. x 2,2% x 7/12 - 55 000 руб. = 73 333 руб.

Авансовые платежи за полугодие и 9 месяцев в данном случае не исчисляются и не уплачиваются.

3.4. Изменения в налогообложении имущества российских организаций, находящихся за рубежом:

С 1 января 2008 г. в гл. 30 НК РФ Закон N 216-ФЗ вводит новую ст. 386.1. Ее действие распространится на правоотношения, возникшие с 1 января 2007 г. Положения данной статьи касаются имущества, принадлежащего российской организации и расположенного за пределами России.

Сейчас налогом на имущество организаций облагается учитываемое на балансе налогоплательщика в качестве объектов основных средств движимое и недвижимое имущество. Поэтому расположенное за пределами РФ имущество российской организации, находящееся у нее на балансе, также является объектом налогообложения. Такое имущество облагается по ставкам, предусмотренным законами субъектов Федерации в пределах установленной ст. 380 НК РФ максимальной ставки налога - 2,2%. Однако это имущество может подпадать под налогообложение и в том государстве, где оно расположено. Возникает проблема двойного налогообложения. Как ее разрешить?

В ст. 386.1 НК РФ установлено, что суммы налога, фактически уплаченные по законодательству другого государства в отношении расположенных на его территории объектов имущества российской организации, учитываются при уплате налога в России по этому имуществу. Размер засчитываемых сумм налога, уплаченных за ее пределами, не должен превышать величину налога, подлежащего уплате организацией по такому имуществу в России.

В п. 2 ст. 386.1 Кодекса перечислены документы, которые российская организация представляет в налоговые органы для проведения зачета. Это заявление на зачет налога и документ об уплате налога за пределами России, подтвержденный налоговым органом иностранного государства. Названные документы подаются в налоговый орган по месту нахождения российской организации вместе с налоговой декларацией за налоговый период, в котором был уплачен налог за пределами России.

Заключение

В данной работе были рассмотрены особенности налогообложения имущества организаций в соответствии с нормами действующего законодательства.

Среди основных налогов Российской Федерации налог на имущество предприятий занимает далеко не последнее место, так как практически всем юридическим лицам приходится иметь с ним дело.

Согласно нормам законодательства, плательщиками налога на имущество являются предприятия, учреждения (включая банки и другие кредитные организации) и организации, в том числе с иностранными инвестициями, считающиеся юридическими лицами по законодательству РФ, филиалы и другие аналогичные подразделения указанных предприятий, учреждений и организаций, имеющие отдельный баланс и расчетный (текущий) счет.

Максимальная ставка налога 2,2% (конкретная ставка устанавливается на региональном уровне).

Объект имущественного налогообложения – основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе у плательщика, учитываемые по остаточной стоимости.

Федеральным законодательством предусматривается значительное количество льгот по налогу на имущество предприятий, с помощью которых имущество предприятия можно классифицировать следующим образом: необлагаемое налогом имущество и имущество, стоимость которого уменьшает налогооблагаемую базу.

Необходимо также учитывать особенности законодательства субъектов Российской Федерации, которые имеют право самостоятельно устанавливать льготы по налогу на имущество юридических лиц.

Налоговые расчеты и налоговые декларации налогоплательщики обязаны представлять в налоговые органы по своему местонахождению, местонахождению каждого обособленного подразделения, имеющего отдельный баланс, местонахождению каждого объекта недвижимого имущества, в отношении которого установлен отдельный порядок исчисления и уплаты налога.

В данной работе приведены изменения в гл. 30 "Налог на имущество организаций" НК РФ, которые затронули и методику расчета налоговой базы, и порядок исчисления авансовых платежей по налогу. Новые нормы Кодекса вступят в силу с 2008 г

Список источников:

Нормативные акты и судебная практика:

1. Конституция Российской Федерации от 12 декабря 1993 года/Справочно-правовая система «Консультант Плюс».

2. Бюджетный кодекс РФ от 31 июля 1998 года № 145-ФЗ//Справочно-правовая система «Консультант Плюс».

3. Гражданский кодекс РФ, часть первая, от 30 ноября 1994 года № 51-ФЗ//Справочно-правовая система «Консультант Плюс».

4. Гражданский кодекс РФ, часть вторая, № 14-ФЗ от 26 января 1996 года//Справочно-правовая система «Консультант Плюс».

5. Земельный кодекс РФ от 25 октября 2001 года № 136-ФЗ//Справочно-правовая система «Консультант Плюс».

6. Налоговый кодекс РФ, часть первая, от 31 июля 1998 года № 146-ФЗ//Справочно-правовая система «Консультант Плюс».

7. Налоговый кодекс Российской Федерации, часть вторая, от 5 августа 2000 года № 118-ФЗ//Справочно-правовая система «Консультант Плюс».

8. Федеральном закон РФ от 8 августа 2001 года № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»//Справочно-правовая система «Консультант Плюс».

9. Федеральный закон РФ от2 января 2000 года № 28-ФЗ «О государственном земельном кадастре»//Справочно-правовая система «Консультант Плюс».

10. Федеральный закон РФ от 6 октября 1999 года № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации»//Справочно-правовая система «Консультант Плюс».

11. Федеральный закон РФ от 29 октября 1998 года «О финансовой аренде (лизинге)»//Справочно-правовая система «Консультант Плюс».

12. Закон Российской Федерации от 13 декабря 1991 года «О налоге на имущество предприятий»//Справочно-правовая система «Консультант Плюс», архив.

13. Инструкция Госналогслужбы России от 8 июня 1995 года № 33 «О порядке исчисления и уплаты в бюджет налога на имущество предприятий»//Справочно-правовая система «Консультант Плюс», архив.

14. Письмо МНС РФ от 11 мая 2001 года № 04-4-05/113-М905 «О налоге на имущество предприятий»//Справочно-правовая система «Консультант Плюс».

15. Письмо Минфина РФ от 6 ноября 2001 г. № 04-05-06/85//Справочно-правовая система «Консультант Плюс».

16. Приказ МНС РФ по налогам и сборам от 23 марта 2004 года № САЭ-3-21/224 «Об утверждении формы налоговой декларации по налогу на имущество организаций (налогового расчета по авансовым платежам) и инструкции по ее заполнению»//Справочно-правовая система «Консультант Плюс».

17. Определение Конституционного Суда РФ от 4 ноября 2004 г. № 324-О//Справочно-правовая система «Консультант Плюс».

18. Постановление Конституционного Суда РФ от 23 мая 2003 года № 9-П//Справочно-правовая система «Консультант Плюс».

19. Постановление Президиума Высшего Арбитражного Суда РФ от 17 декабря 2002 года №5861/02//Справочно-правовая система «Консультант Плюс».

20. Постановление Федерального арбитражного суда Московской области от 27 июля 2005 г. № КА-А40/6939-05//Справочно-правовая системы «Консультант Плюс».

Книги, монографии, комментарии, статьи, публикации:

1. Алиев Б.Х. Налоги и налогообложение: Учебное пособие/Под ред.Б.Х.Алиева. – М.: Финансы и статистика, 2004.

2. Белов С. Налог на имущество. Передаточные схемы//Двойная запись. 2005. № 11.

3. Б ойко Л.П. Уценка основных средств как способ минимизации налога на имущество//В курсе дела. 2005. № 8.

4. Брызгалин А.В., Берник В.Р., Головкин А.Н. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика/Под ред. к.ю.н. А.В.Брызгалина. – Екатеринбург: Издательство «Налоги и финансовое право», 2002.

5. Гражданское право: учеб.: в 2 т. - 2-е изд., перераб. и доп./Отв.ред. проф. Е.А.Суханов. – М.: Издательство БЕК, 2002. Т.II. Полутом 2.

6. Данилин В.В. Оптимизация налога на имущество организаций через договоры//Налоговый учет для бухгалтера. 2005. № 4.

7. Ковтун Е. Минимизация налога на имущество//Директор-инфо. 2003. № 36.

8. Кучеров И.И. Налоговое право России. – М.: 2001.

9. Матузов Н.И., Малько А.В. Теория государства и права. – М.: Юристъ, 2005.

10. М еньков А. Оптимизация налога на имущество предприятий//Финансовый директор. 2003. № 6.

11. Миляков Н.В. Налоги и налогообложение: Учебник. – 4-е изд., пепераб. и доп. – М.: ИНФРА-М, 2004.

12. Налог на имущество организаций. Комментарий к главе 30 НК РФ (постатейный)/Зимин А.В. – М.: ТК Велби, Издательство Проспект, 2005.

13. Налоги и недвижимость//Услуги и цены. 2005. № 23.

14. Налоговое право России: Учебник/Под ред.Л.В.Сальниковой, И.Д.Еналеевой. – М.: Юстицинформ, 2005.

15. Новиков А.В. Досудебное производство по фактам налоговых и административно-налоговых правонарушений. Дисс. канд. юрид. наук. – М.: 2002.

16. Современный финансово-кредитный словарь/Под ред.М.Г.Лапусты, П.С.Никольского. – М.: ИНФРА-М, 2002.

17. Толкушкин А.В. Комментарий к главе 30 Налогового кодекса Российской Федерации «Налог на имущество организаций» - М.: Экономистъ, 2005.

18. Финансовое право: Учебник//Под ред. проф. О.Н.Горбуновой. – М.: Юристъ, 1996.

19. Худолеев В.В. Особенности исчисления и уплаты налога на имущество предприятий//Консультант бухгалтера. 2003. № 5.

20. Шилкин С.А. Анализируем схемы минимизации налога на имущество//Главхбух. 2005. № 5.

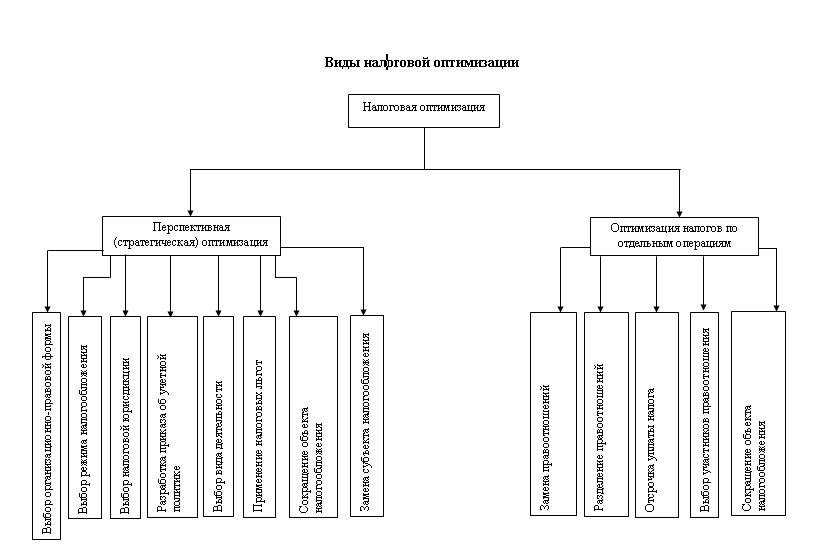

Приложение № 1

Приложение № 2

| НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ (в соответствии с главой 30 Налогового кодекса Российской Федерации) | |||||

| Плательщики | Объект налогообложения | Налоговая база | Налоговый период | Ставка | Срок уплаты |

| - российские организации; - иностранные организации | движимое и недвижимое имущество Не признаются объектами налогообложения: 1) земельные участки и иные объекты природопользования; 2) имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации. | среднегодовая стоимость имущества а также: порядок определения налоговой базы; особенности определения налоговой базы в рамках договора простого товарищества (договора о совместной деятельности); особенности налогообложения имущества, переданного в доверительное управление | календарный год Отчетные периоды: первый квартал, полугодие и девять месяцев календарного года. Законодательный (представительный) орган субъекта РФ вправе не устанавливать отчетные периоды | устанавливаются законами субъектов РФ, но не более 2,2% а также льготы | налог и авансовые платежи по налогу подлежат уплате в порядке и сроки, которые установлены законами субъектов РФ |

[1] Современный финансово-кредитный словарь/Под ред.М.Г.Лапусты, П.С.Никольского. – М.: ИНФРА-М, 2002. – С.265.

[2] Алиев Б.Х. Налоги и налогообложение: Учебное пособие/Под ред.Б.Х.Алиева. – М.: Финансы и статистика, 2004. – С.269.

[3] Федеральный закон РФ от 2 января 2000 года № 28-ФЗ «О государственном земельном кадастре»//Справочно-правовая система «Консультант Плюс».

[4] Миляков Н.В. Налоги и налогообложение: Учебник. – 4-е изд., пепераб. и доп. – М.: ИНФРА-М, 2004. – С.202.

[5] Приказ МНС РФ по налогам и сборам от 23 марта 2004 года № САЭ-3-21/224 «Об утверждении формы налоговой декларации по налогу на имущество организаций (налогового расчета по авансовым платежам) и инструкции по ее заполнению»//Справочно-правовая система «Консультант Плюс».

[6] Гражданское право: учеб.: в 2 т. - 2-е изд., перераб. и доп./Отв.ред. проф. Е.А.Суханов. – М.: Издательство БЕК, 2002. Т.II. Полутом 2. – С.304-327.