2020-01-14

2020-01-14 197

197Бизнес-план

“Открытие пивоварни по производству «живого» пива ”

по дисциплине: „Управление конкурентоспособностью предприятия”

ХАИ. 602. 641М. 08О. 050201. 056105

Выполнил

студент гр. 641 м

Лисунов Д.В.

Руководитель

преподаватель

Белошенко И.А.

2008

Содержание

1. Резюме

2. Описание компании

3. Анализ состояния отрасли

4. Суть предложенного проекта

5. Анализ рынка сбыта

6. План маркетинга

7. Производственный план

8. Организационный план

9. Оценка рисков

10. Финансовый план

РЕЗЮМЕ

Наименование проекта: Открытие пивоварни по производству «живого» пива

1. Сущность проекта. Сделать непастеризованное, «живое» пиво доступным для потребителей всех категорий, в отличие от дорогостоящих продуктов конкурентов.

Финансовые ресурсы, необходимые для осуществления проекта

Реализация проекта предполагает инвестирование в сумме 2 594 023,00 грн.

3. Срок окупаемости проекта 2года 4 месяца.

Ожидаемые результаты

Балансовая прибыль за пять лет составляет 10 428 609 грн;

Чистый дисконтированный доход (NPV) 2 842 237,65 грн;

Индекс доходности (PI) – 2,13.

5. Предполагаемая форма участия инвестора в проекте: инвестиции в проект осуществляются в пропорциях: собственные средства владельцев - 49% и кредит банка – 51% от общей суммы инвестиции.

6. Желательная максимально возможная ставка за кредит в грн - не более 25 %.

ОПИСАНИЕ КОМПАНИИ

Название предприятия: ООО «Пивоварня «Скиф»».

Адрес: 61070 г. Харьков, ул. Чкалова, 16.

Телефон: 7 51-38-61, 753-57-45

Дата создания предприятия: 01.01.2009 года, регистрационное свидетельство № 52456849 Х 9876543

Где и кем зарегистрирована фирма: г. Харьков, Харьковским горисполкомом.

Структура капитала фирмы: коллективная

Основной банк фирмы, в котором открыты счета: ОКПО 10203040 р/с 456789123 в ХОД АППБ “Хрещатик” МФО 350589

Руководство фирмы: -

Главный бухгалтер фирмы:

Цель данной организации захватить развивающийся рынок «живого» пива.

АНАЛИЗ СОСТОЯНИЯ ОТРАСЛИ

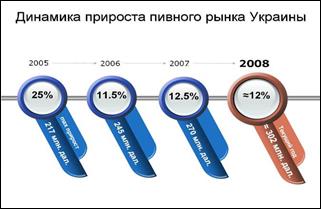

В этом году большинство производителей прогнозирует прирост пивного рынка на уровне 12%. Более чем скромная цифра, если сравнивать с «рывком» 2005 года, когда рост украинского рынка неожиданно для самих пивоваров составил 25%. Тем не менее, +12% в этом году увеличит сумму продаж до EUR1,1 млрд. В 2005 году оборот пивного рынка впервые вплотную приблизился к EUR1 млрд.

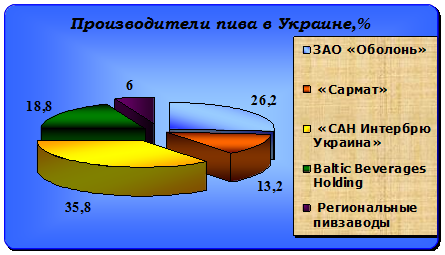

Это результат работы более 50 пивоваров — именно столько их работает в Украине, по данным Агентства промышленных новостей (АПН). Впрочем, по традиции большую часть этой суммы разделят между собой 4 пивоваренных холдинга. По итогам прошлого года 94% рынка, по данным самих производителей, приходилось на ЗАО «Оболонь» (26,2%), группу компаний «Сармат» (13,2%), компанию «САН Интербрю Украина» (35,8%) и Baltiс Beverаges Holding (18,8%). Оставшиеся 6% — удел региональных пивзаводов, каждый из которых производит ежегодно приблизительно по 0,4 млн дал пива: АОЗТ «Радомышль», «Пивзавод на Подоле», Запорожский пивзавод № 1, Бердичевский пивзавод, Микулинецкий пивзавод «Бровар», объединения «Хмельпиво», Уманьпиво, Лисичанский пивзавод, Нежинский пивзавод, Одесский завод «Гамбринус», Ровенский пивзавод и др.

|

Из года в год рыночная доля «маленьких» уменьшается. В прошлом году, например, большая четверка отвоевала у игроков второго эшелона около 2% рынка. Пивовары считают, что начиная с этого года, рынок уже не будет расти как прежде. Самые оптимистичные пророчат прирост в пределах 15%, пессимисты называют 6%. По словам заместителя директора по маркетингу ЗАО «Оболонь» Виталия Ткаченко, снижение темпов роста объясняется тем, что рынок на пороге насыщения. Согласен с ним и гендиректор группы «Сармат» Сергей Калинин: «Пик роста был зафиксирован в 2000 году на уровне 23%. Затем начался процесс замедления — с 18% в 2001-м до 12% в 2004-м. Правда, в 2005 г. рынок показал обратную тенденцию. Но это — исключение из правила».

Также надо отметить рекордные продажи 2005 года, связанные с жарким летом. В САН Интербрю Украина считают, что на увеличение потребления пива позитивно повлиял еще и общий рост доходов населения. В Baltiс Beverаges Holding (ВВН) добавляют, что одним из ключевых факторов роста стал так называемый отложенный спрос 2003-2004 годов — когда на фоне высокого спроса на пиво во многих сегментах рынка наблюдалось недопроизводство. Кроме того, по версии ВВН-Украина рост потребления связан и с изменением потребительских предпочтений. Дескать, украинцы все чаще предпочитают пиво другим алкогольным напиткам, в чем большая заслуга самих пивоваров: по неподтвержденным данным, по итогам прошлого года суммарные затраты производителей пива на рекламу выросли на 60%. Производители предпочитают не говорить о маркетинговых расходах, ссылаясь на «коммерческую тайну». Однако большинство экспертов соглашаются, что пива на телеэкранах стало, как минимум, втрое больше.

|

Предпочтение типов пива (процент от числа респондентов, употребляющих пиво) выглядит таким образом.

Наиболее популярным типом пива среди украинцев является обычное светлое пиво (диагр. 3.4). Его пьют чаще всего 70% потребителей. На долю темного пива приходится около 10% предпочтений, с пониженным содержанием алкоголя — 11%, с высоким содержанием алкоголя — 7%. При этом обычное светлое пиво одинаково активно употребляют и мужчины, и женщины. Вопреки распространенному мнению о том, что темное пиво больше любят женщины, результаты исследования показывают, что такое пиво одинаково популярно среди представителей обоих полов. Пиво с пониженным содержанием алкоголя следует считать преимущественно женским продуктом, в то время как пиво с высоким содержанием алкоголя — мужским продуктом. Среди потребителей некрепкого пива доля женщин в 2,5 раза больше, чем мужчин, а среди потребителей пива с высоким содержанием алкоголя мужчин в 3 раза больше, чем женщин.

С точки зрения употребления различных марок пива (процент от числа потребителей пива) несмотря на то, что наиболее употребляемым является пиво в бутылках и употребляют его основное число потребителей в домашних условиях, разливное пиво тоже имеет своих потребителей, и распивание пива в ресторанах стоит на втором месте по популярности. По нашему мнению хороший вкус и низкая цена пива позволит ему занять соответствующую нишу на рынке.

Учитывая увеличение производственных мощностей и падение темпов роста, пивовары прогнозируют ужесточение конкуренции. В последнее время все крупные игроки рынка уделяли много внимания расширению мощностей, инвестируя большие средства в новые технологии и продукты. К примеру, сумма инвестиций САН Интербрю Украина за прошлый год составила EUR50 млн. В 2008 г. в расширение производства, развитие дистрибуции и популяризацию пивной культуры в Украине компания планирует инвестировать EUR80 млн. Несмотря на скепсис пивоваров, по мнению аналитиков АПН, в пивном сезоне-2008 возможен рост продаж пива до 240-250 млн дал (в 2007 г. на внутреннем рынке продано около 210-215 млн дал). Однако возможен и другой вариант развития отрасли, а именно — перенасыщение рынка. Хотя в ассоциации «Укрпиво» уверяют, что пока такой сценарий Украине не грозит. Дескать, о перенасыщении можно будет говорить лишь тогда, когда ежегодные объемы потребления пива превысят 80 л на человека. Сейчас среднестатистический украинец в год выпивает 39-50 литров. Тем не менее, перенасыщение вполне возможно уже в ближайшей перспективе — 2009-2010 гг. Во всяком случае, производители уже сейчас ведут серьезную «борьбу за полку». Т. к. на данный момент рынок еще не насыщен, есть хорошие перспективы захвата его части.

Ввиду сложившихся тенденций нам следует показать конечным потребителям, что «живое пиво» гораздо лучше, чем уже всем привычное пастеризованное. Но из-за своей специфики рынок «живого пива» не может быть сверх большим, т. к. срок жизни данного продукта составляет не более 30-40 мин., после чего оно темнеет и теряет свои свойства. Поэтому производство пива будет осуществляться

В Харькове основными конкурентами являются рестораны «Старгород», «Шервуд» и ещё несколько мелких заведений. Но этого недостаточно, чтобы удовлетворить потребности такого города, как Харьков.

Предприятия-гиганты пивоварения проводят агрессивную маркетинговую политику, но не уделяют должного внимания качеству своей продукции, о чем свидетельствуют опросы и форумы на многих харьковских и российско-украинских порталах:

Ø thg.ru/forum/showthread.php?s=&threadid=18816

Ø www.moye.com.ua/pos_rating.php?id=96

Ø forum.bel.ru/index.php?showtopic=8263 и т. д.

Что же касается мини-пивоварен, то сейчас эта сфера только в начале своей разработки и есть огромные возможности по захвату рынка.

Суть предложенного проекта

Процесс изготовления пива в общем виде выглядит следующим образом: получение пивного сусла, сбраживание сусла пивными дрожжами, дображивание.

Для получения пивного сусла солод полируют, дробят, затирают (смешивают) с водой. В полученном заторе при определенной температуре протекают процессы, важнейший из которых - осахаривание содержащегося в солоде крахмала.

Солод варится с хмелем в течение нескольких часов. Хмель придает пиву специфический вкус и аромат, повышает стойкость пива при хранении.

Из полученного сусла удаляют хмель и постепенно охлаждают сусло до 60*С, затем до 5-6*С. Сусло сбраживают специальными пивными дрожжами в течение 7-9 дней.

Дображивают пиво в металлических танках при температуре 1-2*С. Продолжительность дображивания определяется маркой пива и может иметь срок до 3-4 и даже 6 месяцев.

Автоматизированные пивоварни для производства 200 л пива в день требуют площади порядка 40 квадратных метров. Набор оборудования, необходимого для выработки данного напитка, минимален: емкости для брожения, электроплита или сусловарочный котел для сиропа, фильтры для воды и стерилизующие устройства, ферментаторы и кеги.

На рынке оборудования для пивоварен лидируют Teddy Beer от одноименной компании и (Германия) от ООО «Бирон». Пивоварни Bier haus поставляются готовыми к эксплуатации, их надо только установить на месте и подключить (достаточно обычных водопроводных и канализационных коммуникаций и стандартной электрической сети). Площадь, необходимая под монтаж, не превышает 3,5 кв. м для 3000 литров в месяц от Teddy Beer.

«Базовый» комплект пивоварни обходится в 862-1897 евро, в него включены емкости с гидрозатвором, лабораторный комплект и сырье - охмеленный солодовый концентрат плюс сухие пивные дрожжи, моюще-дезинфицирующее средство и, главное, нормативно-техническая документация - ТУ на восемь сортов нефильтрованного пива.

Ферментаторы, в которых пиво бродит, - выпускаются разных размеров в зависимости от задач производства. Но если на крупных заводах, как правило, применяют емкости из нержавеющей стали со встроенными охладительными «рубашками», то мы можем здесь сэкономить: для небольших объемов вполне подойдет специальный пищевой пластик.

Для отпуска напитков в розлив и дображивания используются герметичные бочонки - кеги. Тут нужно покупать доступные по цене емкости из пищевого пластика объемом в 10 и 25 литров. Их основное преимущество - они имеют герметичную крышку с клапаном сброса избыточного давления и кран, могут служить как для дображивания и созревания напитков, так и для отпуска их покупателю. Совершенно очевидный способ экономии - покупка дополнительного оборудования б/у.

Кроме стандартных будут производиться и эксклюзивные виды пива:

Таблица 4.1

| Продукция | Описание |

| Blanche | Обладает естественной мутностью, благодаря высокому (40%) содержанию пшеницы, входящей в его состав. Кориандр и апельсиновые корки, добавляемые в процессе приготовления, придают пиву оригинальный аромат. Пиво Blanche нефильтрованное и подвергается дополнительной ферментации непосредственно в таре. |

| KIRIN ICHIBAN | Необычный вкус этого пива достигается тем, что брожение происходит после первой варки, в результате чего KIRIN ICHIBAN содержит меньше горьких танинов. |

| Corona Extra | Это светлое и легкое на вкус пиво, в нем содержится всего 4,5% алкоголя. Подается охлажденным с кусочком лайма или обычного лимона. |

| «Пиво фараонов» | Археологи из Общества исследования Египта работали над восстановлением забытого рецепта шесть лет, а толчком к поиску секрета «пива фараонов» стала находка при раскопках Южного дворца Нефертити большого кухонного комплекса. С недавних пор рецепт стал достоянием общественности. |

Хотя данные сорта являются эксклюзивными, цель этого проекта — сделать его доступным для потребителей всех категорий, в отличие от дорогостоящих продуктов конкурентов.

Ввиду специфики нашей продукции нам потребуется ресторан, который бы занимался реализацией данной продукции. Мини-пивоварня будет находится в одном помещении с рестораном.

Постройка ресторана “под ключ” обходится заказчику от $850 до $1500 за квадратный метр площади, включая все торговые, хозяйственные и прочие помещения. Добавив к этой цифре стоимость покупки самого помещения (а в центре города его цена, к примеру, может составлять $1000-2000 за квадратный метр), можно сказать, что сумма всех расходов на среднего размера (площадью около двухсот квадратных метров) ресторан составляет около $400 тыс. (Предварительный проект постройки см. Приложение 1)

Проведем анализ качества по следующим показателям (см. табл. 4.2).

Для оптимального сравнения возьмем пиво, производимое из светлого ячменного солода. Группу производителей из других областей и стран объединим по усредненным признакам.

Комплексный анализ качества продукции

Таблица 4.2

| Характеристики | Коэффициент весомости bi | Абсолютные значения показателей | ||||||||||

| № | Наименования | Единицы измерения | Наше пиво | "Старгород" | "Славутич Шато" | "ПИВЗАВОД "РОГАНЬ" | "Изюмская пивоваренная компания" | "Бел-Гер" | Другие производители (усредненные показатели) | Гипотетический | ||

| 1 | Вкусовые | балл | 0,32 | 5 | 5 | 5 | 3 | 4 | 2 | 5 | 5 | |

| 2 | Срок хранения | дн. | 0,09 | 2 | 1 | 1 | 5 | 5 | 5 | 5 | 5 | |

| 3 | Содержание алкоголя | % oб. | 0,21 | 3,2 | 3,5 | 3,5 | 4,4 | 4 | 4,3 | 5 | 5 | |

| 4 | Калорийность, 100г пр. | к/калл | 0,18 | 42,12 | 47 | 47 | 43 | 45 | 43,2 | 45 | 42,12 | |

| 5 | Оригинальность, удобность, функциональность тары (упаковки) | балл | 0,2 | 5 | 3 | 3 | 3 | 3 | 4 | 5 | 5 | |

Продолжение Таблицы 4.2

| Относительные значения показателей | |||||||||||||||

| Наше пиво | "Старгород" | "Славутич Шато" | "ПИВЗАВОД "РОГАНЬ" | "Изюмская пивоваренная компания" | "Бел-Гер" | Другие производители (усредненные показатели) | Гипотетический | ||||||||

| Ki1 | Ki1*bi | Ki2 | Ki2*bi | Ki3 | Ki3*bi | Ki4 | Ki4*bi | Ki5 | ki5*bi | Ki6 | Ki6*bi | Ki7 | Ki7*bi | ||

| 1,00 | 0,32 | 1,00 | 0,32 | 1,00 | 0,32 | 0,60 | 0,19 | 0,80 | 0,26 | 0,40 | 0,13 | 1,00 | 0,32 | 1 | 0,32 |

| 0,40 | 0,03 | 0,20 | 0,02 | 0,20 | 0,02 | 1,00 | 0,09 | 1,00 | 0,09 | 1,00 | 0,0851 | 1,00 | 0,09 | 1 | 0,09 |

| 0,64 | 0,14 | 0,70 | 0,15 | 0,70 | 0,15 | 0,88 | 0,19 | 0,80 | 0,17 | 0,86 | 0,18 | 1,00 | 0,21 | 1 | 0,21 |

| 1,00 | 0,18 | 1,12 | 0,20 | 1,12 | 0,20 | 1,01 | 0,18 | 0,94 | 0,17 | 0,98 | 0,18 | 0,94 | 0,17 | 1 | 0,18 |

| 1,00 | 0,20 | 0,60 | 0,12 | 0,60 | 0,12 | 0,60 | 0,12 | 0,60 | 0,12 | 0,80 | 0,16 | 1,00 | 0,20 | 1 | 0,20 |

| 0,87 | 0,81 | 0,81 | 0,77 | 0,80 | 0,73 | 0,99 | 1 | ||||||||

В виду последних тенденций рынка калорийность является минимизируемым показателем, остальные — максимизируемыми.

После проведения качественного анализа мы еще раз убедились в конкурентоспособности нашей продукции.

АНАЛИЗ РЫНКА СБЫТА

Географические и демографические показатели г. Харькова:

Население — 1,37 млн. человек,

площадь города — 310 км²,

плотность 4500 чел./км²;

нац. состав украинцы, русские, евреи.

Официально потребителями пива являются лица, достигшие восемнадцатилетнего возраста вне зависимости от рода занятий, образования, уровня доходов, социальной принадлежности. Каждый день пиво пьют 8,3% населения (≈113 710 чел. в Харькове), на украинцев в возрасте до 25 лет приходится до 50% всего потребления пива в Украине, хотя бы раз в полгода в 2007-м пиво употребляло чуть больше 67% населения (по данным TNS Ukraine).

|

По мнению экспертов отечественный пивной рынок постепенно замедляет темпы роста и в ближайшие годы вступит в период стагнации, если не учитывать факт приближающегося футбольного чемпионата «Евро-2012: Украина-Польша». Т. к. болельщики (и не только украинские) будут в огромных количествах потреблять пиво, что в свою очередь может принести сверхприбыли.. Готовясь к худшим временам, производители уже сейчас активно осваивают узкие ниши и ищут способы отобрать долю у более слабых конкурентов. Ситуация усугубляется тем, что делить им уже практически нечего: последний плацдарм, не освоенный лидерами, — сфера влияния региональных пивзаводов — не превышает 7–10%. Пивной рынок, который бурно развивался в течение последних лет, постепенно снижает обороты, единственным исключением является рынок живого пива, так как заводы-гиганты не могут себе позволить такое производство. А мини-пивоварен в конкретно взятом районе не так уж и много, что позволяет развивать наш проект в данном направлении. Тенденции потребления изображены на графике:

Потенциальные конкуренты:

1. Пивоварня «Старгород».

Харьков, ул. Лермонтовская, 7.

Тел.: 700-90-30

Режим работы: круглосуточно

E-mail: mail@stargorod.net

На данный момент большинство посетителей жалуется на предоставляемые закуски (ассортимент и вкусовые качества). Срочно нужен новый шеф-повар.

2. Ресторан «Славутич Шато».

Харьков, пл. Свободы, 1.

Тел.: 766-55-57

Время работы: круглосуточно

Входит в Семью ресторанов «Козырная карта». «Козырная карта» – самая крупная, динамично развивающаяся Семья ресторанов, лидер ресторанного рынка Украины. Сегодня это более 88 ресторанов по всей стране. В компании работают более 16 000 сотрудников. Часть ресторанов открыта партнерами по франчайзингу.

Небольшой ассортимент пива.

3. ЗАО "Пивоварная " (Харьков).

Закончило 2007 г. с чистым убытком в 116 тыс.грн. (2006 г. - в 106 тыс.грн.).

В настоящее время завод остановлен.

4. ОАО "ПИВЗАВОД "".

г. Харьков. ГСП-2, ул. Роганская,д.161

Тел.: (0572) 99-00-03

(0572) 14-45-24

(0572) 14-65-20

Обладает сертификатом BS EN ISO 9001:1994. Мощный маркетинговый отдел.

Низкие вкусовые показатели, низкая цена.

5. ЗАО "Изюмская пивоваренная компания".

64300, г. Изюм, ул. Калинина,12 Тел: 23020, 25886, 57308

Предприятие выпускает три вида пива, газированную воду и солод. 70% выпускаемой продукции реализуется в Харьковской области, остальные 30% - в Луганской и Донецкой. Пока идет «возрождение качества».

6. Куп'янський пивзавод, позднее АК "Бел-Гер"

63701, г. Купянск, ул. Садовая,50 тел./факс: 56134

Пиво — производство, поставка; напитки безалкогольные — производство, реализация.

Потребители очень недовольны качеством пива.

7. «Славутич», «Сармат», «Оболонь», «Черниговское», «Львовское» и т.д. Данные производители пива не располагаются на территории Харьковской области, но оказывают влияние на наш рынок пива. В незначительной степени оказывают влияние импортные производители (Россия, Чехия и т.д.) Для упрощения расчетов, мы будем брать усредненный показатель данных марок.