2020-01-14

2020-01-14 190

190Вексельные операции банка:

Договор №1.

Клиент 1 января перечислил 96000руб. на корреспондентский счет банка и получил вексель со сроком предъявления к оплате “по предъявлению”. Примечание: данный вексель оплачен банком 5 апреля

Если вексель указан со сроком предъявления к оплате “ по предъявлению”, проценты не будут выплачиваться и 5 апреля клиент или третье лицо, законный владелец данного векселя, получит в банке сумму 96000руб.

Данные внесем в таблицу 4.

Договор №2.

Клиент обратился в банк 5 апреля за получением процентного векселя и перечислил на корреспондентский счет банка 295000руб. Вексель выписан со сроком предъявления к оплате “по предъявлении, но не ранее 17 апреля”. Примечание: процентную ставку по векселю возьмем из Приложения 1.

1. Определяем число дней, на которые выписан данный вексель – 12 дней (6 апреля-17 апреля)

2. В приложении 1 находим процентную ставку на вексельную сумму 295000руб., внесенную в банк на 12 дней. Она равна 2,5%годовых.

3. Рассчитаем размер процентного платежа, который банк выплатит клиенту 17 апреля.

, где

, где

N – номинал векселя

p (%) – годовая процентная ставка по векселю

d (дни) – число дней, на которые выписан вексель

Данные внесем в таблицу 4

Договор №3.

Клиент обратился в банк 10 января за получением дисконтного векселя номиналом 402000руб. Вексель выписан со сроком предъявления к оплате “по предъявлении, но не ранее 10 мая”. Процентную ставку взять из Приложения 1.

1. Найдем число дней, на которые выписан вексель 120 дней (11 января-10 мая)

2. В приложении 1 найдем процентную ставку, которая полагается на вексельную сумму 402000руб., если вексель выписан на 120 дней – 5,5% годовых

3. Найдем сумму “х”, которую клиент списал 10 января на корреспондентский счет банка для получения этого векселя

I (руб.) – процентный платеж по данному векселю

х+I=402000, следовательно I=402000-х

т.е.

х= 394860,06 руб.

I= 402000 – 394860,06 = 7139,94руб

Данные внесем в таблицу 4

Договор №4.

Клиент 10 марта перечислил 406000руб. на корреспондентский счет банка и получил вексель со сроком предъявления к оплате “по предъявлении”. Примечание: данный вексель оплачен банком 20 апреля.

Если вексель указан со сроком предъявления к оплате “ по предъявлению”, проценты не будут выплачиваться и 20 апреля клиент или третье лицо, законный владелец данного векселя, получит в банке сумму 406000руб.

Данные внесем в таблицу 4.

Договор №5.

Клиент обратился в банк 18 апреля за получением процентного векселя и перечислил на корреспондентский счет банка 484000руб. Вексель выписан со сроком предъявления к оплате “по предъявлении, но не ранее 18 мая”. Процентную ставку взять из Приложения 1.

1. Число дней, на которые выписан вексель 30дней (19апреля-18мая)

2. Ставка 3,5%

3. Размер процентного платежа

Данные внесем в таблицу 4.

Договор№6.

Клиент обратился в банк 12 марта за получением дисконтного векселя номиналом 274000руб. Вексель выписан со сроком предъявления к оплате “по предъявлении, но не ранее 12 апреля”. Процентную ставку взять из Приложения 1.

1. Число дней, на которые выписан вексель 31 день (13 марта-12апреля)

2. Ставка 4,5%

3. Сумма “х”= 272956,78руб., которую клиент списал 12 марта на корреспондентский счет банка для получения, данного векселя

Процентный платеж по данному векселю I=1043,22руб.

Данные внесем в таблицу 4.

Договор №7.

Клиент 14 февраля перечислил 113000руб. на корреспондентский счет банка и получил вексель со сроком предъявления к оплате “по предъявлении”. Примечание: данный вексель оплачен банком 11 мая.

Если вексель указан со сроком предъявления к оплате “ по предъявлению”, проценты не будут выплачиваться и 11мая клиент или третье лицо, законный владелец данного векселя, получит в банке сумму 113000руб.

Данные внесем в таблицу 4.

Договор №8

Клиент обратился в банк 5 января за получением процентного векселя и перечислил на корреспондентский счет банка 446000руб. Вексель выписан со сроком предъявления к оплате “по предъявлении, но не ранее 30 мая”. Процентную ставку взять из Приложения 1.

1. Число дней, на которые выписан вексель 145дней (6января-30мая)

2. Ставка 6,5%

3. Размер процентного платежа

Данные внесем в таблицу 4.

Договор №9.

Клиент обратился в банк 7 мая за получением дисконтного векселя номиналом 87000руб. Вексель выписан со сроком предъявления к оплате “по предъявлении, но не ранее 27 мая”. Процентную ставку взять из Приложения 1.

1. Число дней, на которые выписан вексель 20 дней (8мая-27мая)

2. Ставка 2,5%

3. Сумма “х”=86880,98руб., которую клиент списал 7мая на корреспондентский счет банка для получения, данного векселя

Процентный платеж по данному векселю I=119,02руб.

Данные внесем в таблицу 4.

Договор №10.

Клиент обратился в банк 20мая за получением процентного векселя и перечислил на корреспондентский счет банка 185000руб. Вексель выписан со сроком предъявления к оплате “по предъявлении, но не ранее 10 июня”. Процентную ставку взять из Приложения 1.

1. Число дней, на которые выписан вексель 21день (21мая-10июня)

2. Ставка 3,5%

3. Размер процентного платежа

Данные внесем в таблицу 4.

Договор №11

Клиент обратился в банк 18мая за получением дисконтного векселя номиналом 147000руб. Вексель выписан со сроком предъявления к оплате “по предъявлении, но не ранее 8 июня”. Процентную ставку взять из Приложения 1.

1. Число дней, на которые выписан вексель 21день (19мая-8июня)

2. Ставка 3,5%

3. Сумма “х”=146704,58руб., которую клиент списал 18мая на корреспондентский счет банка для получения, данного векселя

Процентный платеж по данному векселю I=295,42руб.

Данные внесем в таблицу 4.

Договор №12.

Клиент обратился в банк 14 апреля за получением процентного векселя и перечислил на корреспондентский счет банка 324000 руб. Вексель выписан со сроком предъявления к оплате “по предъявлении, но не ранее 14 июня”. Процентную ставку взять из Приложения 1.

1. Число дней, на которые выписан вексель 61день (15апреля-14июня)

2. Ставка 5%

3. Размер процентного платежа

Данные внесем в таблицу 4.

Депозитные операции банка:

На момент проведения анализа в банке заключены 5 депозитных договоров юридическими лицами. Процентные ставки по депозитным вкладам даны в Приложении 2.

Договор №1.

Сумма 217000руб. внесена во вклад 28 апреля сроком на 30 дней

1. Найдем дату окончания срока хранения суммы во вкладе

28апреля + 30 = 28мая (по депозитным вкладам % банком начисляются 25 числа каждого месяца, но выплачиваются только в конце срока).

2. Ставка 4,5%

3. Для дальнейших расчетов воспользуемся формулами

, где

, где

Ii (руб.) – первый процентный платеж, начисленный по ставке p% годовых на сумму S на  дней хранения на депозитном счете.

дней хранения на депозитном счете.

Последующие процентные платежи рассчитываются по формуле

, для n≥2

, для n≥2

Рассчитаем значения d

=27 (29.04-25.05)

=27 (29.04-25.05)

=3 (26.05-28.05)

=3 (26.05-28.05)

Всего будет выплачено процентов 722,34+80,53=802,87руб

Полученные данные внесем в таблицу 5.

Договор №2.

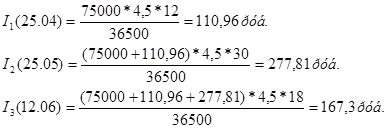

Сумма 75000руб. внесена во вклад 13апреля сроком на 60дней

1. Дата окончания срока хранения суммы во вкладе 13апреля + 60дней = 12июня

2. Ставка 4,5%

3. Рассчитаем значения d

=12 (14.04-25.04)

=12 (14.04-25.04)

=30 (26.04-25.05)

=18 (26.05-12.06)

=18 (26.05-12.06)

Процентные платежи равны

Всего будет выплачено процентов 110,96+277,81+167,3=556,07руб

Полученные данные внесем в таблицу 5.

Договор №3.

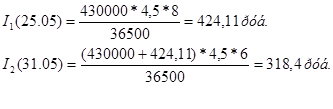

Сумма 430000руб. внесена во вклад 17 мая сроком на 14 дней.

1. Дата окончания срока хранения суммы во вкладе 17мая + 14дней =31мая

2. Ставка 4,5%

3. Рассчитаем значения d

=8 (18.05-25.05)

=8 (18.05-25.05)

=6 (26.05-31.05)

=6 (26.05-31.05)

Процентные платежи равны

Всего будет выплачено процентов 424,11+318,4=742,51руб.

Полученные данные внесем в таблицу 5.

Договор №4.

Сумма 51000руб. внесена во вклад 24марта сроком на 90дней

1. Дата окончания срока хранения суммы во вкладе 24марта + 90дней = 22июня

2. Ставка 5,5%

3. Рассчитаем значения d

=1 (25.03)

=31 (26.03-25.04)

=30 (26.04-25.05)

=28 (26.05-22.06)

=28 (26.05-22.06)

Процентные платежи равны

Всего будет выплачено процентов 7,68+238,27+231,66+217,19=694,8руб

Полученные данные внесем в таблицу 5.

Договор №5

Сумма 132000руб. внесена во вклад 28 марта сроком на 70 дней

1. Дата окончания срока хранения суммы во вкладе 28марта + 70дней = 6июня

2. Ставка 6,5%

3. Рассчитаем значения d

=28 (29.03-25.04)

=30 (26.04-25.05)

=12 (26.05-06.06)

Процентные платежи равны

Всего будет выплачено процентов 658,2+708,72+285=1651,92руб.

Полученные данные внесем в таблицу 5.

Таблица 1

Движение средств по кредитным договорам

Анализируем период 1 апреля-30 июня

(01.04-30.06)

| № кредитного договора | Дата поступления средств |

Ставка, % годовых | Поступление, ден. ед. | ||

| основная сумма | проценты | ||||

|

1 | 25.03 | 21% | 0 | 1587,95 | |

| 25.04 | 21% | 0 | 2140,27 | ||

| 01.05 | 21% | 120000 | 414,25 | ||

|

2 | 25.02 | 18% | 100762,686 | 3395,34 | |

| 25.03 | 18% | 99957,05 | 4200,98 | ||

| 25.04 | 18% | 101035,06 | 3122,97 | ||

| 09.05 | 18% | 103445,21 | 712,82 | ||

|

3 | 25.01 | 24% | 47000 | 2812,27 | |

| 25.02 | 24% | 47000 | 5748,16 | ||

| 25.03 | 24% | 47000 | 4623,58 | ||

| 25.04 | 24% | 47000 | 3832,11 | ||

| 25.05 | 24% | 47000 | 2781,37 | ||

| 25.06 | 24% | 47000 | 1916,05 | ||

| 11.07 | 24% | 47000 | 494,47 | ||

|

4 | 25.02 | 22% | 0 | 892,05 | |

| 25.03 | 22% | 0 | 2497,75 | ||

| 25.04 | 22% | 0 | 2765,37 | ||

| 25.05 | 22% | 0 | 2676,16 | ||

| 15.06 | 22% | 148000 | 1873,32 | ||

|

5 | 25.04 | 23% | 98934,2 | 5518,74 | |

| 25.05 | 23% | 100614,5 | 3838,79 | ||

| 25.06 | 23% | 102451,63 | 2001,31 | ||

|

6 | 25.01 | 18% | 37000 | 1459,73 | |

| 25.02 | 18% | 37000 | 2262,58 | ||

| 25.03 | 18% | 37000 | 1532,71 | ||

| 25.04 | 18% | 37000 | 1131,29 | ||

| 09.05 | 18% | 37000 | 255,45 | ||

|

7 | 25.02 | 24% | 56592,98 | 907,4 | |

| 25.03 | 24% | 53460,89 | 4039,49 | ||

| 25.04 | 24% | 54117,81 | 3382,57 | ||

| 25.05 | 24% | 55294,35 | 2205,93 | ||

| 20.06 | 24% | 56533,88 | 966,5 | ||

|

| |||||

|

8 | 25.03 | 21% | 116000 | 6407,01 |

| 25.04 | 21% | 116000 | 6206,79 | |

| 25.05 | 21% | 116000 | 4004,38 | |

| 30.05 | 21% | 116000 | 333,7 | |

|

9 | 25.12 | 18% | 0 | 4846,68 |

| 25.01 | 18% | 0 | 5778,74 | |

| 25.02 | 18% | 0 | 5778,74 | |

| 25.03 | 18% | 0 | 5219,51 | |

| 25.04 | 18% | 0 | 5778,74 | |

| 25.05 | 18% | 0 | 5592,33 | |

| 28.05 | 18% | 378000 | 559,23 | |

| 10 | 25.05 | 22% | 319000 | 3845,48 |

| 14.06 | 22% | 319000 | 3845,48 |

Таблица 2

Движение средств по ОГСЗ

Анализируемый период 1 апреля-30июня

|

Дата поступления средств

|

Ставка, % годовых |

Поступление | |

| основная сумма | проценты | ||

| 03.06.01 | 18% | 10017631 | 902686 |

Таблица 3

Выплата процентов по частным вкладам и за остатки на расчетных счетах клиентов

| дата выплаты средств |

ставка %годовых | платеж, ден.ед. |

комментарий | |

| основная сумма | проценты | |||

| 25.04 25.05 25.06 25.04 25.05 25.06 | 25000 25000 25000 8000 8000 8000 | % по вкладам % по вкладам % по вкладам за остатки на р/сч. за остатки на р/сч. за остатки на р/сч. | ||

Таблица 4

Движение средств по собственным векселям

Анализируемый период 1апреля-30июня

| № вексельного договора | Дата выплаты средств |

Ставка, % годовых |

Платеж, ден.ед. | |

| основная сумма | проценты | |||

| 1 | 05.04 | 0 | 96000 | 0 |

| 2 | 17.04 | 2,5 | 295000 | 242,47 |

| 3 | 10.05 | 5,5 | 394860,06 | 7113,94 |

| 4 | 20.04 | 0 | 406000 | 0 |

| 5 | 18.05 | 3,5 | 484000 | 1392,33 |

| 6 | 12.04 | 4,5 | 272956,78 | 1043,22 |

| 7 | 11.05 | 0 | 113000 | 0 |

| 8 | 30.05 | 6,5 | 446000 | 11516,58 |

| 9 | 27.05 | 2,5 | 86880,98 | 119,02 |

| 10 | 10.06 | 3,5 | 185000 | 372,53 |

| 11 | 08.06 | 3,5 | 146704,58 | 295,42 |

| 12 | 14.06 | 5 | 324000 | 2707,4 |

Таблица 5

Движение средств по депозитным договорам

Анализируем период 1апреля-30июня

| № договора | Дата выплаты средств |

Ставка, % годовых |

Платеж, ден.ед. | |

| основная сумма | проценты | |||

| 1 | 28.05 | 4,5 | 217000 | 802,87 |

| 2 | 12.06 | 4,5 | 75000 | 556,07 |

| 3 | 31.05 | 4,5 | 430000 | 742,51 |

| 4 | 22.06 | 5,5 | 51000 | 694,8 |

| 5 | 06.06 | 6,5 | 132000 | 1651,92 |

Таблица 6

Движение средств по процентным активам и пассивам с 01 апреля 2001г. по 30 июня

Из этой таблицы следует, что

· Доход равен 974387,40 руб

· Расход равен 128251,08 руб

· Дополнительный доход равен 153588,53 руб

· Дополнительный расход равен 14172,72

Доходы процентные 974387,40 + 153588,53 = 1127975,93 руб

Расходы процентные: 128251,08 + 14172,72 = 142423,80 руб

Согласно данным бухгалтерского учета за месяц, прошедший с начала квартала, фактически непроцентные доходы и расходы сложились следующим образом:

апрель

доходы непроцентные – 42447,33руб.

расходы непроцентные:

зарплата и отчисления – 116916руб.

прочие – 22900руб.

среднегодовая стоимость имущества – 1950000руб.

среднесписочная численность работников – 300человек.

Поскольку значение непроцентных доходов и расходов в течении квартала считают постоянными (по первому месяцу квартала), то для получения их суммарного значения за квартал, умножаем значения на 3.

Таблица 7

Прогноз финансового результата на 30 июня 2001года

| всего за квартал | |

| доходы процентные доходы непроцентные Итого доходов | 1127975,93 127341,99 1255317,92 |

| расходы процентные расходы непроцентные: налоги зарплата и отчисления прочие Итого расходов | 142423,80 21051,32 350748 68700 584240,02 |

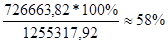

| Финансовый результат (доходы-расходы) | 726663,82 |

Вывод: как видно из полученных данных почти 58% доходов составляет прибыль банка ( ),а остальная часть доходов 42% идет на покрытие банковских расходов. Таким образом, существует существенный запас финансовой прочности. Т.е. если произойдет какое-либо отклонение в работе банка, он понесет потери, хотя и небольшие.

),а остальная часть доходов 42% идет на покрытие банковских расходов. Таким образом, существует существенный запас финансовой прочности. Т.е. если произойдет какое-либо отклонение в работе банка, он понесет потери, хотя и небольшие.

Специалистам банка нужно продолжать работать в этом же направлении, координально не изменяя структуру и состав активных операций банка.

ЗАКЛЮЧЕНИЕ

В Российской Федерации все кредитные организации банковского типа подразделяются на два вида: собственно банки и кредитные учреждения. Под банком понимается коммерческая организация, которая на основании лицензии ЦБР предоставляет право осуществлять отдельные банковские операции, за исключением денежных операций с физическими лицами. В названии кредитных учреждений не может использоваться термин «банк» и производные от этого термина.

Банки имеют право создавать дочерние банки и дочерние кредитные учреждения. Дочерним банком (кредитным учреждением) в Российской Федерации считается банк (кредитное учреждение), в котором головным банком за счет своей прибыли приобретено более 50% уставного капитала, и этот факт отражен в его уставе. Взаимоотношения с головным банком регулируются учредительным договором и уставом дочернего банка (кредитного учреждения). При этом дочерний банк (кредитное учреждение) является юридическим лицом и действует как самостоятельная коммерческая организация. Он обладает обособленным имуществом, в том числе и собственным капиталом, несет ответственность по своим обязательствам и имеет свой корреспондентский счет в РКЦ ЦБР по месту его нахождения.

Филиалами банка считаются обособленные структурные подразделения, расположенные вне места его нахождения и осуществляющие все или часть его функций. Филиал не является юридическим лицом и совершает делегированные ему головным банком операции в пределах, предусмотренных лицензией ЦБР. Он заключает договоры и ведет иную хозяйственную деятельность от имени коммерческого банка, его создавшего.

Представительство является обособленным подразделением коммерческого банка, расположенным вне места его нахождения, не обладающим правами юридического лица и не имеющим самостоятельного баланса. Оно создается для обеспечения представительских функций банка, совершения сделок и иных правовых действий. Представительство не занимается расчетно-кредитным обслуживанием клиентов и не имеет корреспондентского субсчета. Для осуществления хозяйственных расходов ему открывается текущий счет.

СПИСОК ЛИТЕРАТУРЫ

1 Воронин В.П., Федосова С.Н. Деньги, кредит, банки: Учеб. пособие. – М.: Юрайт-Издат, 2004г

2 Г. С. Панова “Кредитная политика коммерческого банка” Москва 2005 г.

3 Давыдов С. В. Перемены в банковской отрасли. СПб., журнал «Финансовый контроль» №2, 2005

4 Видяпин К. Н. Экономическая теория. Ташкент, издательство ташкентского финансового института, 2004

5 Лепетиков Д. И. Российские банки стали истинно кредитными учреждениями. М., журнал «Финансовый директор» №5, 2004

6 Шевчук Д.А., Шевчук В.А. «Деньги.Кридит.Банки. Курс лекций в конспектном изложении»: Учеб-метод. Пособие. – М.: Финансы и статистика, 2006