2020-01-14

2020-01-14 960

960ВВЕДЕНИЕ

Темой данной курсовой работы является мировые деньги.

Цель курсовой работы – всестороннее рассмотрение проблем, связанных с означенной темой. Данная тема является актуальной, так как функция “ мировые деньги“ реализуется в системе международных экономических отношений. Международные валютные отношения – совокупность общественных отношений, складывающихся при функционировании валюты в мировом хозяйстве обслуживающих взаимный обмен результатами деятельности национальных хозяйств. Отдельные элементы валютных отношений появились еще в античном мире – Древней Греции и Древнем Риме – в виде вексельного и меняльного дела. Следующим этапом их развития явились средневековые “вексельные ярмарки” в Лионе, Антверпене и других торговых центрах Западной Европы, где производились по переводным векселям (траттам). В эпоху феодализма и становления капиталистического способа производства стала развиваться система международных расчетов через банки.

Международные валютные отношения постепенно приобрели определенные формы организации на основе интернационализации хозяйственных связей. Валютная система-форма организации и регулирования валютных отношений, закрепленная национальным законодательством или межгосударственными соглашениями. Различаются национальная, мировая, международная (региональная) валютные системы.

Исторически первыми возникли национальные валютные системы, закрепленные национальным законодательством с учетом норм международного права. Национальная валютная система является составной частью денежной системы страны, хотя она относительно самостоятельна и выходит за национальные границы. Ее особенности определяются степенью развития и состоянием экономики и внешнеэкономических связей страны.

Национальная валютная система неразрывно связана с мировой валютной системой, то есть формой организации мировых валютных отношений, закрепленной межгосударственными соглашениями. Мировая валютная система сложилась к середине XIX в. Характер функционирования и стабильность мировой валютной системы зависят от степени соответствия ее принципов структуре мирового хозяйства.

Международная валютная система по своей сути является набором неких правил и законов, которые регулируют деятельность центральных эмиссионных банков на внешних валютных рынках. Цель этих правил состоит в облегчении процессов международной торговли таким образом, чтобы все ее участники получали максимально возможную пользу, обеспечивающую эффективность и процветание экономических систем, которые представляет международная торговля. В процессе реализации этой цели на практике международная валютная система должна обеспечить стабильный фундамент для долгосрочного планирования международных торговых отношений и всемерно способствовать искоренению разного родавалютных ограничений и протекционистских мер со стороны отдельных стран и их правительственных органов.

На протяжении 70-х и первой половины 80-х годов для валютной системы были характерны несбалансированность международных расчетов, усиление инфляционного процесса, обострение противоречий в области международных валютно-кредитных отношений. Валютные курсы, которые выражают цену денежной единицы одной страны в денежных единицах других стран, действуют в двух формах - фиксированной (с паритетами) и "плавающей".

ГЛАВА І. МИРОВЫЕ ДЕНЬГИ КАК ФУНКЦИИ ДЕНЕГ.

Функции денег, их краткая характеристика.

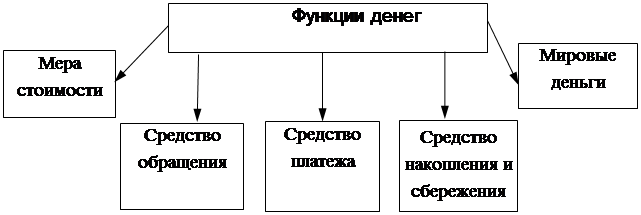

Деньги проявляют себя через свои функции. Обычно выделяют следующие четыре основные функции денег: мера стоимости, средство накопления (тезаврации), средство обращения, средство платежа. Часто выделяют и пятую функцию денег — функцию мировых денег, проявляющуюся в обслуживании международного товарообмена.

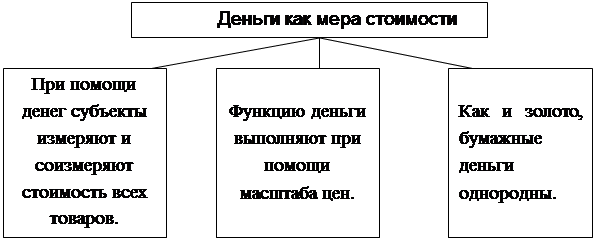

Деньги выполняют функцию меры стоимости, т.е. служат для измерения и сравнения стоимостей различных товаров и услуг. Мера стоимости является основной функцией денег. Все разновидности денег, действующие в национальной экономике в данный момент времени, предназначены для выражения стоимости товаров. В каждой стране установлена собственная денежная единица, которая является мерой стоимости всех товаров и услуг, присутствующих на рынке. В России мерой стоимости, например, является рубль, в США — доллар, в Японии — иена.

Стоимость товара, выраженная в деньгах, представляет собой его цену. Цена, следовательно, есть форма выражения стоимости товара в деньгах. Поэтому, когда говорят об изменении цен товаров под влиянием различных условий, подразумевают изменения их стоимости, выраженной в деньгах.

Цена как мера стоимости требует количественной определенности. Поэтому с ней тесно связано свойство денег служить масштабом цен. Масштаб цен не является отдельной функцией денег — он представляет собой механизм, с помощью которого выполняется функция меры стоимости.

Масштаб цен устанавливается государством. В эпоху серебряных и золотых денег государство определяло весовое количество каждой денежной единицы. Так, английский фунт стерлингов действительно представлял собой фунт серебра. Золотые монеты имели определенный вес, соблюдение которого при их чеканке строго контролировалось.

Однородность, прочность и делимость, концентрация высокой ценности в малых количествах благородного металла делали золото и серебро идеально удобными для функционирования в качестве меры стоимости. Цена каждого товара выступала как какое-то количество золота, при этом все золото превращалось в воплощение общественного богатства.

Хотя стоимость самого золота как товара изменялась, масштаб цен оставался неизменным, поскольку он был выражен в одних и тех же весовых единицах: 1 грамм чистого золота всегда является одной тысячной килограмма золота, как бы при этом ни менялась ценность самого золота как товара.

Позднее, когда золото было выведено из обращения и заменено бумажными деньгами, в денежной единице каждой страны устанавливалось ее золотое содержание, т.е. денежная единица приравнивалась к определенному весовому количеству золота[1].

Масштаб цен, принятый на территории данного государства, долгое время был действителен только в пределах его границ, а в расчетах между государствами, т.е. на мировом рынке, золото принималось по весу. Поскольку функция меры стоимости в порядке преемственности перешла к кредитным деньгам, в наше время перевод одной национальной валюты в другую означает в первую очередь переход из одного масштаба цен в другой.

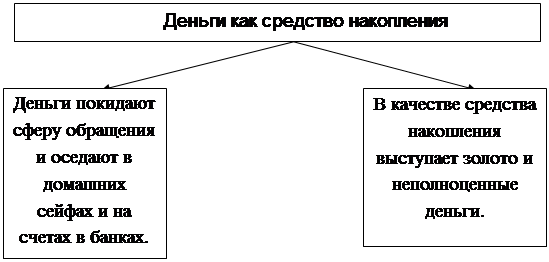

Функция средства накопления — тезаврации — является второй функцией денег. Функция средства накопления порождается развитием обмена и переходом от эпизодических и разрозненных обменных актов к регулярной торговле как более развитой и прогрессивной форме обмена результатами хозяйственной деятельности.

Выступая как средство накопления, деньги превращаются в особый актив (имущество), который обеспечивает его владельцу возможность покупать различные товары в будущем. Безусловно, в качестве средства накопления может выступать и любой другой вид актива (имущества). Люди могут накапливать богатства путем покупки драгоценностей, недвижимости, антиквариата и т.п. Однако использование в качестве средства накопления именно денег имеет одно существенное преимущество. Это преимущество состоит в их абсолютной ликвидности, т.е. в способности быть использованными в качестве платежного средства (или превратиться в платежное средство) в любой момент без потери своей номинальной стоимости.

Любой другой актив, для того чтобы использоваться для покупки товаров и услуг, должен сначала быть продан (превратиться в деньги). Например, государственные ценные бумаги считаются в мировой практике высоколиквидными активами, так как они могут быть без особого труда проданы на рынке и рыночные цены на них меняются несущественно. Драгоценности, антиквариат, недвижимость обладают значительно меньшей ликвидностью, так как цены на них изменчивы, а издержки, связанные с превращением этих активов в деньги, велики.

В эпоху вещественных денег выполнение функции средства накопления осуществлялось путем превращения части денег в сокровище. В этой своей функции золото представало как всеобщее воплощение богатства, поскольку помимо своей собственной цены оно выступало и как деньги, и как представитель всех других товаров. В тот момент, когда золотая монета из сферы обращения попадала в сокровище, золотые деньги превращались в денежный товар, и наоборот — при переходе из сокровища в средство обращения или платежа денежный товар превращался в деньги.

В качестве сокровища золото было необходимо для обеспечения бесперебойного функционирования денежных систем, основанных на залоге. В этом качестве оно служило резервным фондом средств обращения, средств платежа и мировых денег. Эти функции сокровища составляли необходимое условие устойчивости металлической денежной системы. В этой функции выходила на передний готан собственная ценность золота как товара и его способность сохранять ее в течение длительного времени.

С 70-х гг. XX в. золото перестало быть деньгами и никаких денежных функций не выполняет. Однако золото не утратило своей собственной ценности как товар. Пока на мировом рынке на него существует спрос со стороны разных отраслей промышленности, ювелирного дела, медицины, а также частных инвесторов, государство может использовать золотой запас для дозированной продажи с целью приобретения иностранной валюты и пополнения своих централизованных валютных резервов.

В эпоху кредитных денег их использование в качестве средства накопления имеет существенные недостатки, несмотря на абсолютную ликвидность. Накапливая деньги, их владелец тем самым теряет возможность получения дохода от использования менее ликвидных активов. Даже если деньги хранятся в банке и владелец получает ежегодные проценты по вкладу, то эти проценты всегда ниже, чем доход, получаемый при их альтернативном использовании (например, при вложении в производство).

В странах с высокой инфляцией или в условиях гиперинфляции национальная валюта не используется ни в качестве средства накопления, ни в качестве меры стоимости. В таких странах указанные функции денег выполняют, как правило, стабильные иностранные валюты. Так, в России в период высокой инфляции 1992—1994 гг., а также кризиса 1998—1999 гг. в качестве меры стоимости и средства накопления выступали доллары США или твердые валюты европейских государств.

|

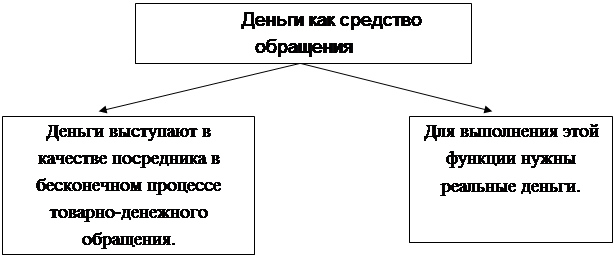

Деньги как средство обращения выполняют роль посредника в движении товаров от продавцов к покупателям и служат для покупки товаров и услуг, а также для осуществления иных платежных операций. Эта функция появляется у денег тогда, когда в обществе совершается переход от натурального обмена к регулярной торговле.

В роли средства обращения деньги становятся постоянным посредником в движении товаров. Деньги как функция средства обращения способствуют уходу от бартера — формы торговли, при которой происходит прямой обмен товара на товар. Использование денег позволяет отделить акт покупки от акта продажи, и продавец обуви, продав ее и получив деньги, может приобрести на рынке все, что ему необходимо.

Как средство обращения золотые деньги постепенно вытесняются их знаками, символами. Этот процесс занял длительную историческую эпоху. Расширение и развитие торговли привело сначала к появлению монет из драгоценных металлов, которые по мере нарастания и интенсивности торговли во все большей степени стали восприниматься обществом как знаки ценности благодаря их мимолетной роли в сделках купли-продажи.

Бумажные деньги вначале выпускались как знаки золота и серебра. Их появление отмечено в XIII в. в Китае. Периоды выпуска бумажных денег имели место в XVII—XIX вв. в государствах Европы и в Северной Америке. Они выпускались в британских колониях Северной Америки в 1690 г. (Массачусетс) и во Франции, где обращались в 1716—1721 гг. Бумажные деньги функционировали в виде «континентальных» денег в Соединенных Штатах Америки в период 1775—1780 гг., ассигнатов эпохи Великой французской революции (1789—1797 гг.), неразменных на золото банкнот в Англии (1797—1815 гг.), гринбеков США (1861-1879 гг.). В Австрии зарождение бумажных денег относится к 1762 г., в России — 1769 г., Италии — к 1866 г. В Пруссии бумажные деньги в виде билетов казначейства появились в 1806 г. Таким образом, обращение бумажных денег было характерным для всех ведущих держав мира. Бумажное денежное обращение существовало практически во всех воюющих странах в период Первой мировой войны[2].

В дальнейшем вместо монет стал использоваться один из видов кредитных денег — банкноты. Этот вид кредитных денег специально предназначен только для выполнения функции средства обращения. Для обеспечения устойчивости банкнот в обращении очень долго действовал принцип размена банкнот на золото по номиналу или определенному курсу. Через этот принцип обеспечивались связь и взаимодействие металлической и кредитной денежной систем, что обеспечивало устойчивость денежной сферы.

Если условие свободного размена соблюдалось, то во внутреннем обращении банкноты выступали равноценными заменителями золотых монет. Подразумевая это условие, можно считать, что применительно к эпохе золотого стандарта (в тех странах и в то время, когда он действовал) речь идет о функционировании двух денежных систем, когда золото продолжало действовать как мера ценности и средство сохранения ценности, а в обращении его заменяли разменные на золото кредитные деньги в форме банкнот.

В условиях золотого стандарта количество денег в обращении регулировалось автоматически. Если денежная масса превышала совокупную стоимость товаров на рынке, то часть ее переходила в сокровище (накапливалась).

Поскольку банкноты, будучи кредитными деньгами, не имеют собственной стоимости, а являются лишь ее знаком, их функционирование требует государственной гарантии. Полномочия выпускать банкноты со временем приняло на себя государство в лице установленного им центрального банковского органа (например, центрального банка), который устанавливает золотое содержание банкнот и гарантирует обществу, т.е. всем физическим и юридическим лицам, свободный обмен банкнот на золото.

Но в отличие от чеканки монет, когда государство только подтверждало (удостоверяло) своей властью заключенное в монете золотое содержание, при обращении банкнот государство не только устанавливало определенное соответствие между ними и золотом, но и принимало на себя обязанность поддерживать это соответствие. Это означало, что, используя данную форму денег в качестве средства обращения, государство вынуждено было брать на себя обязательство заботиться о пребывании денег в другой необходимой форме — средства накопления. Это второе условие обеспечивалось путем образования, а потом и расширения государственного централизованного запаса золота, предназначенного исключительно для монетарных целей, т.е. в качестве официальных централизованных золотых резервов.

Впервые банкноты начали выпускаться в конце XVII в. в порядке учета векселей. В современных условиях банкноты продолжают действовать в качестве наличности и выполняют функцию средства обращения, но уже без связи с золотом.

В настоящее время в России в качестве средства обращения выступают бумажные рубли и металлические монеты. В других странах в данной функции выступают и чековые депозиты.

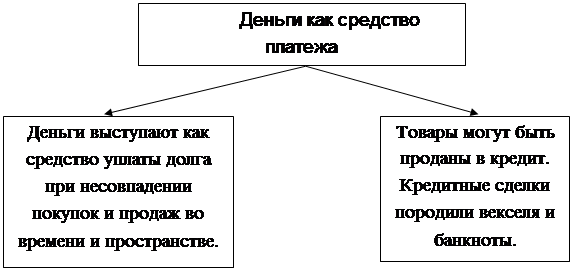

Функция средства платежа возникает, когда товары и услуги продаются в кредит, т.е. с отсрочкой платежа. Регулярное систематическое производство для рынка генерирует в обществе устойчивые хозяйственные связи, основанные на разделении труда и специализации товаропроизводителей. В денежной сфере создаются условия для распространения кредитных отношений в качестве устойчивого экономического явления. Продажа товаров с условием отсрочки платежа становится необходимым элементом хозяйственной жизни и составной частью производственного процесса. Она применяется при оплате сырья и полуфабрикатов, готовой продукции, при оплате труда и во многих других операциях. Регулярным явлением становится и рыночная торговля в кредит. Возникает необходимость общественной гарантии исполнения платежа, что осуществляется путем соответствующего государственного законодательства.

В качестве средства платежа деньги способны обслуживать не только движение товаров, но и движение капитала. Поэтому средство платежа — это высшая из всех известных функций денег.

Функция средства платежа наиболее полно воплощается в кредитных деньгах, но это воплощение становится возможным благодаря тому, что она прежде уже существовала и постепенно набирала силу в эпоху натуральных и металлических денег.

Функция средства платежа возникает вначале вне товарного обращения. Источником этой функции является кредит и возникающие на основе этого экономического отношения долговые обязательства. Но для того чтобы деньги были предоставлены в ссуду, они прежде должны существовать в виде отдельного от обращающихся денег накопленного фонда, т.е. в функции средства сохранения ценности. Следовательно, функция средства платежа также берет свое начало от функции сохранения стоимости, как это имело место с функцией средства обращения. Но в отличие от последней, у функции средства платежа более сложные и масштабные задачи.

Развитие функции денег в качестве средства платежа диктуется потребностями развитой рыночной экономики и обслуживает движение и накопление капитала.

Замена обращения платежами становится возможной только в современную эпоху благодаря развитию самих кредитных денег и бурному прогрессу в системах расчетов. Повсеместное использование банковских счетов для проведения расчетов в промышленности и торговле не только по оптовым, но и по розничным сделкам с помощью чеков, кредитных карточек и широкого внедрения электронных систем расчетов привело к тому, что функция средства платежа поглотила функцию средства обращения и трансформировалась в функцию средства расчетов. По имеющимся данным, в США в настоящее время порядка 95% всех денежных расчетов в стране совершается через банковские счета. Это свидетельствует о том, что вместе с экономическим и техническим прогрессом происходит, прогресс в развитии денег и выполняемых ими функций[3].

Мировые деньги - это функция, в которой деньги обслуживают движение стоимости в международном экономическом обороте и обеспечивают реализацию взаимоотношений между странами.

Выделение функции мировых денег обусловлено особенностями движения стоимости на мировом рынке, которые определяются делением этого рынка государственными границами. Благодаря такому разделению здесь появляется специфический субъект экономических отношений - государство, которое представляет и защищает интересы страны в целом. Поэтому на мировом рынке возникают экономические противоречия более высокого уровня, чем на внутреннем, которые влияют и на отношения непосредственных покупателей и продавцов.

Прежде у иностранных контрагентов возникает недоверие к тем регалий, которыми наделила государство свои национальные деньги, в частности к удостоверению монетного веса или обязательности приема денежных знаков во всех видах платежей. Особенно остро это ощущалось в начале формирования мирового рынка, через который деньги могли появиться там только в форме слитков благородных металлов, сняв, по выражению К. Маркса, свои «национальные мундира». Поэтому в тех условиях функцию мировых денег выполняли только полноценные деньги. Их прием в платежи осуществлялись по весу, а не по количеству монет.

Деньги на мировом рынке выполняют функции общего платежного средства, общего покупательского средства и средства перенесения богатства из одной страны в другую. Итак, мировые деньги - это комплексная функция, повторяет, по сути, все функции, присущие деньгам на внутреннем рынке.

Это обстоятельство дало основания многим исследователям вообще не выделять мировые деньги как отдельную функцию. С такой позицией можно было бы согласиться, если бы все национальные деньги были свободно конвертируемым. Однако это не так - функционирование денег большинства государств ограничено исключительно их национальными границами. И если экономические субъекты таких стран выходят на мировой рынок, то им нужны совсем другие деньги. То есть речь здесь идет не только о новом направление использования денег, но и про другие по существу деньги, что и дает основания мировые деньги в отдельную функцию. Если мировые деньги используются для погашения долгов, связанных с внешней торговлей, банковскими и финансовыми ссуды и т.д., то они выполняют функцию средства платежа. Когда они расходуются для немедленной покупки товаров или услуг и вместо их определенной суммы, которая вывозится (пересылается), в страну ввозится эквивалентная товарная стоимость, они выполняют функцию покупательского средства. Использование этой функции менее выгодное, чем первый, поскольку требует предварительного накопления резерва мировых денег. Поэтому она наблюдается реже - в случаях каких-либо чрезвычайных событий, когда нарушается обычное равновесие обмена между странами (неурожай, стихийное бедствие, социальные потрясения) или возникает недоверие к платежеспособности иностранного контрагента. Если мировые деньги перемещаются из одной страны в другую без встречного перемещения товарного эквивалента или погашения долга, то они обеспечивают перенос богатства. Это имеет место при оплате контрибуции, репараций, предоставлении денежных ссуд или помощи, вывозе денег эмигрантами, теневыми предпринимателями и т.д.

Мировые деньги функционируют и как мера стоимости и счетов единицы, поскольку национальные цены ни одной страны не могут полностью удовлетворить потребности мирового рынка и на нем формируется своя система цен.

Самым сложным вопросом в понимании функции мировых денег является вопрос о форме, в которой деньги ее выполняют. Одни экономисты считают, что и сейчас эту функцию может выполнять и выполняет только золото. Другие отрицают это, ссылаясь на то, что золото перестало непосредственно использоваться в любых платежам на мировом рынке. Куплю-продажу золота там за национальные валюты они рассматривают как торговлю обычным, а не денежным товаром.

Действительно, механизм функции мировых денег непрерывно развивался по мере развития экономических отношений на мировом рынке. Когда эти отношения достигли высокого уровня взаимности, возникла возможность погашать требования по платежам путем зачета или передачи долговых обязательств без пересылки золота по каждому платежу. Такую работу осуществляют коммерческие банки, включившись в организацию международных расчетов. Золото они стали пересылать друг другу только для оплаты сальдо задолженности по платежам. Здесь было еще очевидным частичное использование золота в качестве средства платежа на мировом рынке.

После отмены золотого стандарта и запреты многими государствами частных операций с золотом банки потеряли возможность использовать золото для урегулирования платежных отношений с другими странами. Такое право осталось только у центральных банков и казначейства. Они могут продать часть золота на рынках за одну из национальных валют, которые пользуются доверием на мировом рынке, и рассчитаться ею по долгам. Этот механизм принципиально не изменилось и после отмены в 70-е годы запрета на частные сделки с золотом в ведущих странах мира. Коммерческие банки хоть и получили право на операции с золотом, но не используют его для взаимных платежей, даже для погашения сальдо взаимной задолженности. Они стремятся продать золото на рынке за валюту и рассчитаться ею по платежам. Следовательно, в современных условиях на международных рынках мировые деньги, прежде всего как платежный и покупательский средства, успешно выступают в «национальных мундирах», да еще и без внутренней стоимости. Каковы причины этого? Почему субъекты международных платежных отношений стали доверять национальным деньгам как мировым? Эти преобразования обусловлены самим развитием мировой экономики и адекватными ему изменениями международных платежных отношений.

Во-первых, сформировался широкий мировой рынок с системой взаимосвязей и взаимозависимости между его субъектами, с широким развитием между ними кредитных отношений и банковского обслуживания. В таких условиях мировые деньги в большинстве случаев функционируют мгновенно и отпала необходимость использовать для этого полноценные деньги. Знаки стоимости стали удовлетворять требования нового рынка к мировых денег.

Во-вторых, экономический потенциал отдельных стран достиг огромных размеров, что дало их государствам возможность обеспечить доверие к своим национальным денег как реальных носителей меновой стоимости не только на внутреннем, но и на международных рынках.

В-третьих, коренным образом изменились сами отношения между государствами, экономическое противостояние сотрудничеством с целью совместного регулирования мирового экономического пространства и денежных отношений как самой сложной его части. Совместными усилиями страны стали строить механизмы обеспечения высокого доверия к одной из наиболее устойчивых национальных валют (например, доллара США), а также создавать новые межнациональные валюты с такими же качествами (СДР, ЭКЮ, евро). И пока у субъектов мирового рынка будет уверенность в том, что они смогут купить за такие деньги необходимые им товары, до тех пор они будут принимать их в платежи, не требуя золота. Это подтверждается в широких масштабах современной практикой международных расчетов, которые успешно осуществляются в национальных свободно конвертируемых валютах отдельных стран или международных валютах.