2020-01-14

2020-01-14 382

382Претензии, предъявляемые покупателем продавцу в связи с несоответствием качества или количества товара условиям контракта, могут предъявляться только по тем вопросам, которые не являлись предметом приемки товара, либо в случае, если представленные продавцом документы не соответствуют фактическим данным. Следует иметь в виду, что предъявление рекламации не могут служить для покупателя основанием для отказа как от данной поставки, так и от поставки следующих партий товара. Продавец имеет право путем осмотра товара проверить обоснованность рекламации, рассмотреть рекламацию и сообщить свое решение в установленный срок.

В случае отсутствия его ответа по существу в течение установленного контрактом срока претензия считается признанной продавцом, и покупатель имеет право обратиться в арбитраж (расходы по арбитражу относятся на счет продавца в случае его вины).

В большинстве случаев контракты предусматривают материальную ответственность сторон за неисполнение или ненадлежащее исполнение обязательств. Такая материальная ответственность может быть предусмотрена в форме как уплаты штрафа, так и возмещения убытков. Покупатель обычно штрафуется за нарушение платежных обязательств.

Контракты могут предусматривать возмещение убытков за причиненный материальный ущерб, вызванный нарушением договорных обязательств. Под убытками понимаются расходы, утрата или повреждение имущества, упущенная выгода. В некоторых контрактах стороны устанавливают предельный срок просрочки в поставке, по истечении которого покупатель получает право отказаться от выполнения контракта, взыскав с поставщика либо штраф, либо убытки.

Обстоятельства непреодолимой силы (форс-мажорные)

Все внешнеторговые контракты содержат оговорку об обстоятельствах непреодолимой силы, или форс-мажоре. Она разрешает переносить срок исполнения обязательств либо вообще освобождает стороны от них в случае воздействия обстоятельств, не зависящих от воли сторон. Обычно продавец старается указать в контракте как можно больше конкретных форс-мажорных обстоятельств. Устанавливается в контракте и срок, по истечении которого стороны вправе отказаться от выполнения обязательств.

Арбитраж

Обычно стороны стремятся решить возникающие разногласия путем переговоров. Однако контракты всегда предусматривают, что если сторонам не удается решить разногласия путем переговоров, то разногласия передаются на рассмотрении арбитражей, решения которых являются окончательными и обжалованию не подлежат.

Контакт завершается указанием полных реквизитов сторон и подписями лиц организаций, ответственных согласно либо положениям Уставных документов либо в силу выданной доверенности на подписание данного контракта.

ВАЛЮТНЫЕ ОПЕРАЦИИ, ФОРМЫ РАСЧЕТОВ

И СПОСОБЫ ПЛАТЕЖА ПО ВНЕШНЕТОРГОВЫМ КОНТРАКТАМ

Согласно Закону РФ «О валютном регулировании и валютном контролю» с начала 2007 года в России установлен наиболее либеральный режим осуществления внешнеторговых операций за всю историю внешней торговли страны. После отмены действовавших с 1992 года многочисленных ограничений (сроки и норматив продажи валютной выручки, лицензирование капитальных операций и т.д.) в осуществлении валютных операций для участников ВЭД актуальными остаются базовые инструменты государственного валютного регулирования, такие как:

– требование о репатриации валютной выручки от экспорта и ввозе товаров по импорту в сроки, предусмотренные условиями внешнеторговых контрактов;

– использование паспорта сделки (экспорт-импорт) для целей валютного контроля;

– уведомление налоговых органов об открытии (закрытии) счетов (вкладов) за границей;

– законодательные ограничения и требования к перемещению наличной валюты и валютных ценностей через государственную границу.

Основными свободно конвертируемыми валютами, в которых проводятся международные расчеты контрагентов России, в настоящее время являются евро и доллар США, причем после изъятия из оборота денежных единиц стран, входящих в «зону евро» и введения наличного обращения евро, данная валюта стала использоваться в растущем объеме при проведении международных расчетов по торговым и неторговым операциям.

При выборе той или иной валюты контракта предприятию следует учитывать срок проведения расчетов и прогноз динамики изменения курсов конвертируемых валют относительно рубля, предоставленный ведущими международными экспертными организациями. Преимуществом для использования в контракте должна обладать валюта, чей тренд на период исполнения контракта имеет тенденцию к поступательному снижению курса, и, тем самым, для предприятия возможно получение дополнительной выручки в счет курсовой разницы на период заключения контракта, отгрузки и осуществления расчетов за поставленную продукцию.

По срокам получения выручки за экспортируемый товар наименее рискованными остаются операции предоплаты, что означает минимальный риск для продавца и максимальный – для покупателя. В условиях доминирования «рынка покупателя» для значительного большинства товаров мировой торговли получение предоплаты (полной или частичной) от поставщиков до начала отгрузки товара является относительно незначительной контрактной практикой. Более того, покупатель, как правило, диктует выгодные для него условия расчетов, а продавец вынужден искать компромиссные варианты для минимизации риска неполучения выручки.

Внешнеторговые расчеты по международным торговым контрактам осуществляются при обязательном посредничестве коммерческих банков и подразделяются на документарные, инкассовые и гарантийные операции.

Документарные валютные операции способствуют снижению рисков внешнеторговых операций клиентов, увеличению денежных потоков, развитию и укреплению доверительных отношений с иностранными клиентами, находятся в рамках сложившейся торговой практики ведущих мировых торговых контрагентов.

Операции банков по аккредитивам в иностранной валюте включают следующие подвиды:

– открытие, пролонгация, увеличение суммы аккредитива;

– изменение условий аккредитива;

– аннуляция аккредитива;

– прием, проверка документов по аккредитиву;

– платеж по аккредитиву;

– предварительное авизование аккредитива;

– авизование аккредитива (с его исполнением, без исполнения).

Документарные аккредитивы, открываемые по поручению, либо в пользу участников ВЭД, подчиняются Унифицированным правилам и обычаям по документарным аккредитивам (Публикация Международной торговой палаты № 500).

Инкассовая форма расчетов означает операции, осуществляемые банками на основании полученных инструкций с документами в целях получения платежа и/или акцепта, по выдаче коммерческих документов против платежа и/или против акцепта, по выдаче документов на других условиях. Операции по документарному инкассо подчиняются Унифицированным правилам по инкассо (Публикация Международной торговой палаты № 522)

Кроме аккредитивных и инкассовых форм расчетов для дополнительного снижения риска утраты валютной выручки предприятия банк по поручению клиентов может осуществлять и гарантийные операции - выдать либо обеспечить выдачу гарантии в пользу иностранного контрагента по внешнеторговым контрактам либо инвестиционным проектам, включая:

– предоставление и/или предварительное авизование гарантии;

– авизование гарантии;

– изменение условий гарантии;

– увеличение суммы гарантии.

Гарантии подчиняются Унифицированным правилам по договорным гарантиям (Публикация Международной торговой палаты № 325).

При определении форм расчет и средств платежа по внешнеторговому контракту исключительно важна информация о корреспондентских отношениях банка, обслуживающего российского участника ВЭД. При выборе банка (банков), которые обслуживают расчеты по внешнеторговым контрактам, рекомендуется получить следующую информацию о потенциальном банке в целях открытия счетов и проведения расчетов:

· наличие у банка лицензии на проведения валютных операций и опыт (количество лет)

· система банков-корреспондентов, включая страны внешнеторговых интересов клиентов;

· условия (цена, как формируется) и сроки выполнения расчетов по возможным валютным операциям;

· возможности и условия получения валютных кредитов;

· наличие собственного обособленного подразделения (филиала, представительства) банка за рубежом;

· дополнительные (платные и бесплатные) услуги банка для клиентов;

· возможность проведения семинаров или обучающих мероприятий, оперативного оповещения в случае изменения действующего законодательства;

· планы банка по расширению банковских валютных и внешнеторговых услуг.

При необходимости для удобства расчетов банки-корреспонденты открывают друг другу корреспондентские счета в различных валютах. Для торговых партнеров наличие корреспондентских отношений между банками экспортера и импортера имеет существенное значение, поскольку позволяет вовремя и эффективно осуществлять международные расчеты и избегать включения в них третьих банков (четвертых, пятых банков), и, соответственно, начисления дополнительных расходов при валютных операциях.

При выборе обслуживающего банка участнику ВЭД, кроме того, важно, чтобы банк исполнял как можно больше из нижеперечисленных видов операций в соответствии с международной практикой:

– чистое инкассо;

– документарное инкассо;

– открытие аккредитива;

– авизование аккредитива;

– подтверждение аккредитивов по экспорту и импорту;

– платежи, негоциация аккредитива;

– выдача гарантии;

– авизование и увеличение суммы гарантии;

– прием чеков на инкассо;

– другие.

Участникам ВЭД следует работать с опытными российскими банками, взаимодействующими с банками инопарнеров по внешнеторговым сделкам через первоклассные западные банки с использованием новейших телекоммуникационных технологий, которые могли бы обеспечивать для них:

– высокую скорость и надежность исполнения поручений с текущей датой валютирования;

– переводы за счет бенефициара;

– платежи с конверсией средств по счету;

– оперативное исполнение запросов;

– фиксированные ставки комиссионного вознаграждения вне зависимости от суммы платежа.

При расчетах банковскими переводами экспортеры непосредственно (через уполномоченные банки) направляют импортерам счета и другие документы за поставленные товары. На основании этих документов плательщики направляют в свои банки платежные поручения на перевод денег на счета экспортеров или кредиторов.

Банковские переводы являются одной из простых форм проведения расчетов (необходимо заполнить заявление в банке по установленной форме) и рекомендуются для использования начинающим экспортерам. Однако, следует учитывать, что при расчете путем банковского перевода и оплате после отгрузки или получения товара покупателем предприятие обязано воспользоваться другими банковскими инструментами (например, гарантия) в целях минимизации риска неполучения валютной выручки.

При рассмотрении вопроса оплаты по экспортному контракту предприятия исключительно важно знание и использование аккредитивной формы расчетов. По оценкам экспертов, до 75-80 % расчетов по поставкам товаров в мировой торговле проводится в форме аккредитивных расчетов, поскольку ее достоинство связано с использованием устоявшихся правил и квалифицированных посредников – исполняющих банков, иностранные компании хорошо знают и с удовольствием используют аккредитивную форму расчетов.

Аккредитивная форма расчетов имеет существенные преимущества для экспортеров, так как они имеют возможность получить оплату за поставленный товар в относительно короткий срок после отгрузки. Документарный аккредитив - обязательство банка произвести по просьбе и в соответствии с указаниями импортера платеж экспортеру (при наличных расчетах) или акцептовать тратту, выставленную экспортером (при расчетах в кредит), в пределах суммы и срока и против предусмотренных документов (коносамента, страхового полиса, счет-фактуры и других, предусмотренных во внешнеторговом контракте).

По операциям с аккредитивами заинтересованные стороны имеют дело только с документами, но не с товарами или другими видами исполнения обязательств, к которым могут относиться документы.

Для открытия аккредитива предприятие-импортер отправляет в банк-эмитент заявление по установленной форме, которое содержит необходимые условия аккредитива согласно условий, закрепленных во внешнеторговом контракте:

– название страны - экспортера, наименование уполномоченного банка;

– вид и сумму аккредитива, срок его действия;

– перечень документов, против которых должна осуществляться оплата,

– внешнеторговый контракт, содержащий условия открытия, изменения и исполнения аккредитива.

Банк-эмитент, открывая аккредитив, направляет банку, уполномоченному в стране экспортера, соответствующую инструкцию с указанием перечня платежных документов, «против» которых будет произведен расчет за поставленные товары.

Последовательность действий при использовании аккредитивной формы расчетов включает следующие этапы:

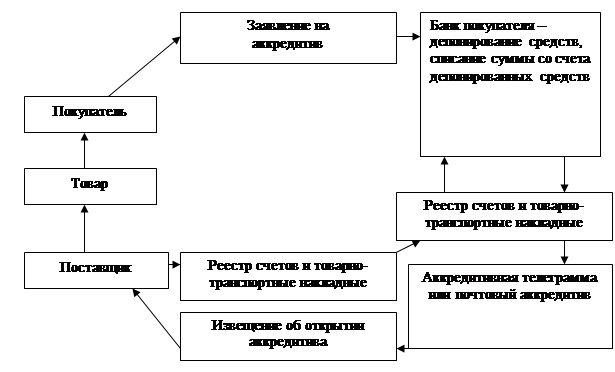

Экспортер производит отгрузку товара, передает комплект платежных документов (КПД) в уполномоченный банк (У-Б), который формально проверяет состав КПД и пересылает банку эмитенту (Б-Э) для оплаты.

Банк-эмитент, убедившись в правильности КПД и полном исполнении обязательств экспортером, осуществляет платеж с аккредитива, т.е. зачисляет соответствующую сумму на корреспондентский счет уполномоченного банка в Банке – эмитенте (или посредничающих при исполнении аккредитива банках) и направляет ему извещение (кредит-авизо), с указанием конкретного получателя.

Документооборот при аккредитивной форме расчетов имеет вид, представленный на рис. 1.

Рис. 1. Схема проведения аккредитивной формы международных расчетов

К определенным недостаткам аккредитивной формы расчетов относится незначительная задержка грузооборота: как видно из схемы (рис.1), отгрузка товара производится только после получения извещения об открытии аккредитива в пользу продавца товара. Однако, сроки значительно сокращены, если применяются другие формы расчетов по экспорту, за исключением предоплаты путем банковского перевода.

При использовании аккредитивной формы расчетов интересы сторон относительно уравновешены, однако более существенные преимущества получает продавец путем использования чистого инкассо. Этот метод платежа предусматривает посредничество банка, который вслед за поставкой товара отсылает покупателю финансовые документы (векселя, чеки) с требованием платежа (для переводных векселей - акцепта).

Следует учитывать, что интересы продавца будут защищены гораздо в большей степени, в случае, если финансовые документы сопровождаются коммерческими (коносаменты, инвойсы, страховые свидетельства и пр.), передача которых покупателю против платежа способна передать ему правовой титул на товары, либо легитимировать его в качестве надлежащего получателя. Данный метод платежа именуется документарным инкассо. Но все же основным недостатком инкассовой операции для продавца является отсутствие твердой гарантии платежа от покупателя даже в случае своевременной и точной отгрузки.

Итак, при обеспечении банковских расчетов между предприятиями валютные аккредитивы различных типов, с одной стороны, обеспечивают продавца независимым обязательством Банка о платеже, с другой стороны, платеж не будет произведен, если продавец не предоставит документарное свидетельство подтверждающее сведения о товаре и его фактической отгрузке, что защищает, в определенной мере, и импортера.

Банки предлагают предприятиям-клиентам различные виды аккредитивов. Например, отзывный аккредитив, как следует из названия, может быть отозван покупателем без согласия продавца, в отличие от безотзывного. Аккредитив по умолчанию является отзывным, если в документе прямо не указано иное.

Отзывный аккредитив используется на практике достаточно редко, так как не дает гарантий оплаты поставщику товаров и существенно увеличивает риски продавца. Используется, в основном, в отношениях между хорошо знакомыми торговыми компаниями.

В международных расчетах применяются аккредитивы, разрешающие частичную отгрузку товара и, соответственно, частичную оплату.

Существуют покрытые аккредитивы, которые предусматривают списание денежных средств со счета покупателя одновременно с моментом открытия аккредитива. Это означает, что денежные средства по аккредитиву становятся недоступными для импортера в течение всего срока действия аккредитива.

Стоимость открытия аккредитива измеряется в процентах от суммы контракта (например, в пределах 0,2-0,5%), с установлением минимума (например, в $50–60, чтобы обеспечить покрытие расходов по некрупным контрактам). Предприятию следует аккуратно сравнить условия обслуживания аккредитивов у различных банков для нахождения выгодных условий исполнения контракта.

При расчетах по внешнеэкономическим сделкам чаще, чем покрытый, применяется непокрытый аккредитив. Это означает, что банк-эмитент принимает на себя безусловное обязательство осуществить платеж в пользу поставщика, не требуя с покупателя денежного обеспечения на всю сумму сделки. Стоимость открытия и подтверждения непокрытого аккредитива повышается, как правило, до 8–10% годовых. Взиматься они могут ежеквартально, но обычно приводятся в годовом выражении. На практике, 8-10% годовых - средняя ориентировочная величина. Некоторым клиентам услуга может обойтись значительно дешевле, другим - дороже, до 12-13% годовых.

Таким образом, для экспортера расчеты в форме аккредитива являются наиболее выгодными, так как это единственная форма расчетов (кроме гарантийных операций банков), содержащая обязательство банка произвести платеж.

Кроме банковской гарантии своевременной оплаты товара преимущества для экспортера состоят в быстроте получения платежа, если банк производит выплату немедленно после отгрузки товара против представления отгрузочных документов. Иногда экспортер может получить кредит в своем банке в национальной валюте до получения платежа по аккредитиву. Если аккредитив выставляется в иностранной валюте, импортер получает разрешение на перевод валюты в страну экспортера.

Импортеру же аккредитив менее выгоден. Иногда для открытия покрытого аккредитива импортер может прибегать к банковскому кредиту, платя за него процент, что дополнительно удорожает данную форму расчетов. Импортер обязан открыть аккредитив до получения и реализации товаров. С другой стороны, аккредитив дает ему возможность контролировать через банки выполнение условий сделки экспортером, получая, тем самым, определенный уровень гарантии.

Таким образом, наиболее приемлемой формой для импортера являются расчеты с помощью непокрытого подтвержденного аккредитива. Особенно актуальна данная форма расчетов при выходе на новые рынки и на начальном этапе сотрудничества с незнакомым пока партнером.

Знание и использование аккредитивных форм расчетов является показателем профессионализма российских участников внешнеторговых сделок, одной из сильных положительных сторон формирования имиджа экспортной компании как применяющей правила и обычаи мировой торговли.

Определенные преимущества импортеру предоставляет инкассо, но в целом данный инструмент не очень распространен. Российскими предпринимателями, как правило, инкассо используется только при расчетах с контрагентами из стран Юго-Восточной Азии (Китай, Вьетнам и др.), а также Индии, так как их законодательство закрепляет необходимость пользоваться данным инструментом. Инкассо можно использовать как при импортных, так и при экспортных сделках.

Расчеты по документарному инкассо выглядят следующим образом. Продавец отгружает товары и оформляет инкассовое поручение, в которое включаются счета-фактуры, транспортные документы, различного рода сертификаты, а также могут включаться переводные векселя (тратты), выписанные на покупателя.

Инкассовое поручение через банк продавца направляется в банк покупателя. Документ может содержать инструкции «платеж против представления документов» (D/P) или «платеж против акцепта тратт» (D/A). Инкассо «против представления документов» предусматривает передачу покупателю документов клиента. Однако, в настоящее время достаточно широко распространена практика установления корреспондентских отношений без открытия корсчета. Это означает, что банки используют третий банк либо просто для передачи текста аккредитива, либо для исполнения или подтверждения аккредитива. Однако подобный способ приводит к удлинению цепочки банков, участвующих в операции, и соответственно, к увеличению размеров банковских комиссий.

Банк может самостоятельно устанавливать коротношения с банком поставщика. У крупного и известного в России банка процесс займет два-пять дней, у некрупного, только начинающего деятельность на международном уровне - до нескольких недель.

Решение о том, каким именно образом направить (маршрутизировать) аккредитив в кредитное учреждение поставщика, принимает банк-эмитент. Поскольку то или иное решение обязательно влияет либо на сроки, либо на стоимость, в обязанности банка входит извещение клиента о маршрутизации аккредитива.

Для банков и организаций, содействующих поддержке отечественных экспортеров, целесообразно уделять больше внимания популяризации аккредитивной формы расчетов среди российских предприятий – участников ВЭД, используя формы семинаров, круглые столы для обмена опытом и рекомендации финансовых консультантов, специалистов по ВЭД.

По каждому заключенному предприятием экспортному контракту оформляется один паспорт сделки (ПС), подписываемый банком. Вся выручка от экспорта товаров по данному контракту от импортера-нерезидента должна поступить на счет клиента в Банк.

ПС оформляется в двух экземплярах. Одновременно с заполненным и подписанным ПС экспортер представляет в банк оригинал и копию контракта, на основании которого был составлен ПС. Первый экземпляр ПС возвращается экспортеру вместе с оригиналом контракта. Второй экземпляр ПС служит основанием для открытия банком Досье, в которое он помещает наряду с другими документами, поступающими в Банк в связи с операциями, проводимыми в рамках контракта.

С подписанием ПС банк принимает данный контракт на расчетное обслуживание и выполняет функции агента валютного контроля за поступлением выручки от экспорта товаров по этому контракту.

За выполнение функций агента валютного контроля банк взимает с экспортера плату в размере 0,15% с каждой суммы, поступившей на счет экспортера а рамках исполнения экспортного контракта, на основании которого в банке подписан ПС. По каждому контракту, в соответствии с которым оформлен ПС, уполномоченный сотрудник банка ведет учет операций, связанных с поступлением в пользу экспортера денежных средств в иностранной валюте или валюте РФ.

При поступлении в Банк денежных средств по внешнеторговому контракту на счет экспортера от нерезидента уполномоченный исполнитель не позднее следующего рабочего дня информирует об этом экспортера в форме Извещения о поступлении иностранной валюты на счет экспортера.

Консультации по вопросам осуществления международных расчетов, помощь в организации осуществления сделок без нарушений валютного и таможенного законодательства могут быть получены участниками ВЭД у специалистов уполномоченных банков, таможенных брокеров и консультационных фирм.

СПРАВОЧНЫЕ МАТЕРИАЛЫ

4.1. ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ