2020-01-14

2020-01-14 172

172Себестоимость продукции является одним из основных показателей работы предприятия. Исчисление себестоимости единицы отдельных видов продукции, работ или услуг и всей товарной продукции называется калькуляцией. Различают плановую, нормативную и отчетную (или фактическую) калькуляции.

Плановой калькуляцией определяют среднюю себестоимость продукции или выполненных работ на плановый период (год, квартал). Составляют их из прогрессивных норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования и нормы расходов по организации обслуживания производства. Эти нормы расходов являются средними для планируемого периода. Разновидностью плановых являются сметные калькуляции, которые составляют на разовые изделия или определение цен, расчетов с заказчиками и других целей.

Нормативные калькуляции составляют на основе действующих на начало года, месяца, норм расхода сырья, материалов и других затрат (текущих норм затрат). Текущие нормы затрат соответствуют производственным мощностям предприятия на данном этапе его работы. Текущие нормы затрат в начале года, как правило, выше средних норм затрат, заложенных в плановую калькуляцию, а в конце года, наоборот, ниже. Поэтому и нормативная себестоимость продукции в начале года, как правило, выше, а в конце года – ниже (10).

Отчетные или фактические калькуляции составляют по данным бухгалтерского отчета о фактических затратах на производство продукции и отражают фактическую себестоимость произведенной продукции или выполненных работ. В фактическую себестоимость продукции включают и не планируемые непроизводственные расходы.

Калькулирование себестоимости произведенной продукции осуществляют различными методами. Под методом калькуляции понимают систему приемов, используемых для исчисления себестоимости калькуляционной единицы. Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры вырабатываемой продукции (11).

На промышленных предприятиях применяют нормативный, позаказной, попередельный, попроцессный (простой) методы учета затрат и калькулирования фактической себестоимости продукции.

1. Нормативный метод. Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции.

Сущность его заключается в следующем: отдельные виды затрат на производство учитывают по текущим нормам, предусмотренным нормативными калькуляциями; обособленно ведут оперативный учет отклонений фактических затрат от текущих норм с указанием места возникновения отклонений, причин и виновников их образования; учитывают изменения, вносимые в текущие нормы затрат в результате внедрения организационно-технических мероприятий, и определяют влияние этих изменений на себестоимость продукции. Фактическая себестоимость продукции определяется алгебраическим сложением суммы затрат по текущим нормам, величины отклонений от норм и величины изменений норм:

Зф=Зн+О+И,

Где: Зф - затраты фактические;

Зн - затраты нормативные;

О - величина отклонений от норм;

И - величина изменений норм (11).

При этом фактическую себестоимость изделия можно установить двумя способами. Если объектом учета производственных расходов являются отдельные виды продукции, то и отклонения от норм, а также их изменения можно отнести на эти виды продукции прямым путём. Фактическую себестоимость этих видов продукции определяют способом прямого расчёта по приведенной формуле.

Если субъектом счёта производственных расходов являются группы однородных видов продукции, то фактическую себестоимость каждого вида продукции устанавливают распределением отклонений от норм и изменений норм пропорционально нормативным затратам на производство отдельных видов продукции.

Применение нормативного метода учета затрат на производство и калькулирование себестоимости продукции требует разработки нормативных калькуляций на основе норм основных затрат, действующих на начало месяца, и квартальных смет расходов по обслуживанию производства и управлению. На предприятиях, отличающихся относительной стабильностью технологических процессов, нормы затрат изменяются редко, поэтому плановая себестоимость мало отличается от нормативной. На этих предприятиях вместо нормативных калькуляций можно использовать плановые.

Текущий учет затрат по нормам и отклонений от них ведут, как правило, только по прямым расходам (сырье и материалы, заработная плата). Отклонения по косвенным расходам распределяют между видами продукции по истечении месяца. Аналитический учет затрат на производство продукции осуществляют в карточках или особого рода оборотных ведомостях, составляемых по отдельным видам или группам продукции (8).

2. Позаказной метод. Позаказной метод учет производственных затрат аккумулирует затраты по отдельным работам, подрядам и заказам. Такой метод калькуляции применяется тогда, когда продукция производится отдельными партиями или сериями или, когда она изготовляется в соответствии с техническими условиями заказчиками. При данном методе объектом учета и калькулирования является отдельный производственный заказ. Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные монтажные и экспериментальные работы. Заказы выдаются на определенное количество продукции того или иного вида. Все остальные расходы учитываются по местам их возникновения, по их назначению и по статьям, включаются в себестоимость отдельных заказов в соответствии с избранной базой распределения. Существует определенная последовательность учета операций при показанном методе:

Схема 2 (13).

Объектом учета затрат при данном методе является отдельный производственный заказ, фактическая себестоимость которого определяется после его исполнения. До выполнения заказа все относящиеся к нему затраты считаются незавершенным производством.

Принятые к исполнению заказы регистрируют, им присваивают очередные с начала года номера, которые становятся их кодами. Копию извещения об открытии заказа направляют в бухгалтерию, где заводится карточка учета затрат по заказу.

По окончании изготовления изделия или выполнения работы заказ закрывается. После сообщения о закрытии заказа отпуск материалов по нему и начисление заработной платы прекращаются.

Фактическая себестоимость единицы продукции исчисляется после исполнения заказа путем деления суммы затрат на количество изготовленной по заказу продукции (13).

Позаказная калькуляция широко используется производителями, работающими на основе заказов в таких сферах как печатное дело, авиационная промышленность, строительство, ремонт автомобилей, профессиональные услуги.

Можно также отметить, что можно использовать калькуляцию по нормативным затратам в сочетании с позаказной калькуляцией. Калькуляция нормативных затрат является тем инструментом, который может дополнить позаказную калькуляцию. Позаказная калькуляция применяется тогда, когда определенными затратами предусматривается одной составной единицы продукции, или небольшой партии самостоятельных изделий. Единицы продукции индивидуализируются сообразно специфическим требованиям покупателей. Установление нормативных затрат может быть полезным при предварительном производстве расчетов по прямым материалам, нормативным заводским накладным расходам, прямому труду необходимым для выполнения каждого заказа. Оно и понятно, т. к. это сочетание позволяет реально оценить степень риска при производстве, упростить жизнь менеджера и бухгалтера, сократить затраты времени при анализе конечных результатов деятельности предприятия на определенном отрезке времени (8).

3. Попроцессный метод. Попроцессный метод вычисления себестоимости продукции применяется, как правило, на предприятиях, для которых характерны массовый характер производства, один или несколько видов производимой продукции, краткий период технологического процесса и отсутствие незавершенного производства.

Сущность попроцессного метода заключается в учете прямых и косвенных затрат по статьям на весь выпуск продукции, а среднюю себестоимость единицы продукции (работ, услуг) определяют делением суммы всех произведенных за месяц затрат на количество готовой продукции за тот же период (13).

Для осуществления контроля за затратами производственный процесс подразделяется на стадии (процессы). Отсюда и название метода – «попроцессный» (схема 3).

Схема 3 (13).

Комплексные статьи образуются в связи с необходимостью учета вспомогательных производств и расходов на управление. Затраты распределяются по стадиям. Например, на лесозаготовках выделяются заготовка хлыстов, трелевка леса, разделка леса на конечных складах.

Если производится продукция одного вида и отсутствует незавершенное производство, то определяемая общая величина затрат за месяц совпадает с себестоимостью месячного выпуска. Но в большинстве случаев возникает необходимость распределения затрат. При этом в зависимости от условий производства используется один из трех вариантов.

Первый вариант. Распределение затрат между выпуском и незавершенным производством применяется в отраслях с длительным циклом производства, где к концу каждого периода образуется незавершенное производство. Например, в лесозаготовительной отрасли.

Учет затрат на этих предприятиях ведется по процессам, но без вычисления себестоимости продукции каждого процесса. При проведении инвентаризации незавершенного производства на каждом процессе его остатки оценивают по плановой себестоимости в зависимости от процесса. Затем исчисляют фактическую себестоимость выпуска продукции: к фактическим затратам за месяц прибавляют затраты в незавершенном производстве на начало месяца и исключают из полученной суммы затраты в незавершенном производстве на конец месяца. Фактическую себестоимость единицы продукции определяют путем деления полученной суммы на количество выпущенной готовой продукции (10).

Второй вариант. Распределение затрат между несколькими видами продукции применяют на предприятиях отраслей, в которых незавершенное производство отсутствует или пренебрежимо мало, но выпускается несколько видов продукции. К такой отрасли относятся нефтедобывающая промышленность и промышленность стройматериалов.

На предприятиях этого типа учет ведут по процессам (стадиям). Затраты, относящиеся к определенному виду продукции, учитываются обособленно. Общие затраты распределяют пропорционально объему выпуска каждого вида продукции.

Третий вариант. Стимулирование затрат по процессам применяется в таких отраслях, как угольная, горнорудная, производствах строительных материалов. Здесь затраты суммируются по процессам и распределяются на объем выпущенной продукции (10).

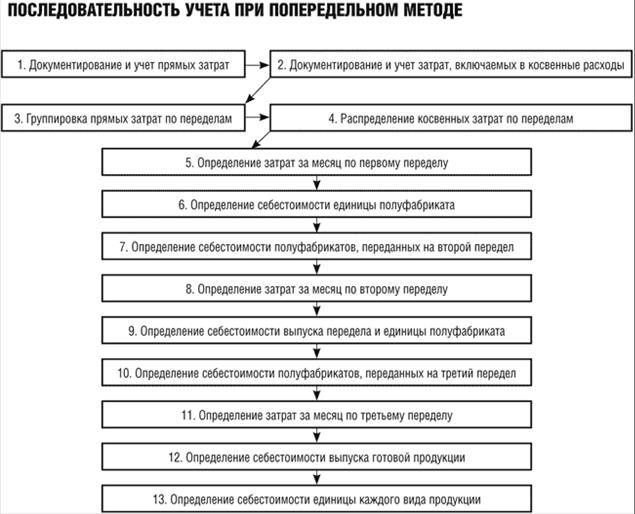

4. Попередельный метод учет затрат. Он применим в том случае, если сырье и материалы проходят несколько законченных стадий обработки, и после окончания каждой стадии получается не продукт, а полуфабрикат. Полуфабрикаты могут быть использованы как в собственном производстве, так и реализованы на сторону. Затраты на остатки незавершенного производства распределяют по плановой себестоимости определенной стадии производственного процесса.

Попередельный метод учета затрат и калькулирования себестоимости продукции может быть:

- бесполуфабрикатным - контроль за движением полуфабрикатов осуществляется бухгалтером оперативно в натуральных величинах и без записи на счетах.

- полуфабрикатным - себестоимость рассчитывается по каждой стадии производства изделия.

Для многих производств характерна последовательная переработка промышленного или сельскохозяйственного сырья в готовый продукт. Особенностью таких производств является наличие последовательных стадий, которые представляют собой совокупность технологических операций, создающих промежуточный продукт (полуфабрикат). Эти стадии получили название переделов.

Схема 4 (13).

Переделы считаются объектами учета затрат при данном методе. Их перечень определяется исходя из возможностей планирования, учета и калькулирования себестоимости продукции каждого передела и оценки незавершенного производства (13).

При данном методе прямые затраты отражаются в текущем учете не по видам продукции (работ, услуг), а по переделам (стадиям производства), даже если в одном переделе можно получить продукцию разных видов.

Во многих случаях объектом исчисления затрат признается не вся продукция передела, а отдельные ее виды или группы. Последовательность учета при попередельном методе представлена на схеме 4 (13).

3. ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ

Одним из решающих условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных материалов позволяют значительно снизить себестоимость продукции.

Серьезным фактором снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями (6).

Снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства - средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь (3).

Экономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу (типовому перечню) факторов:

1. Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

Снижение себестоимости может произойти при создании автоматизированных систем управления, использовании ЭВМ, совершенствовании и модернизации существующей техники и технологии. Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве. Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости, снижение веса машин и оборудования, уменьшение габаритных размеров и др (6).

2. Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

При одновременном совершенствовании техники и организации производства необходимо установить экономию по каждому фактору в отдельности и включить в соответствующие группы. Если такое разделение сделать трудно, то экономия может быть рассчитана исходя из целевого характера мероприятий, либо по группам факторов.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства (например, развития поточного производства, повышения коэффициента сменности, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции). Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки. Эту экономию можно подсчитать, если умножить количество высвобождающихся рабочих на среднюю заработную плату в предыдущем году (с начислениями на социальное страхование и с учетом расходов на спецодежду, питание и т.п.). Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала (3).

При улучшении использования основных фондов снижение себестоимости происходит в результате повышения надежности и долговечности оборудования; совершенствования системы планово-предупредительного ремонта; централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов. Экономия исчисляется как произведение абсолютного сокращения затрат (кроме амортизации) на единицу оборудования (или других основных фондов) на среднедействующее количество оборудования (или других основных фондов).

Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счет уменьшения заготовительно-складских расходов. Транспортные расходы сокращаются в результате уменьшения затрат на доставку сырья и материалов от поставщика до складов предприятия, от заводских складов до мест потребления; уменьшения расходов на транспортировку готовой продукции.

Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.). Выявление этих излишних затрат требует особых методов и внимания коллектива предприятия. Их можно выявить проведением специальных обследований и единовременного учета, при анализе данных нормативного учета затрат на производстве, тщательном анализе плановых и фактических затрат на производство (4).

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости (7).

4. Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности.

5. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов продукции и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам (6).

Если изменения величины затрат в анализируемый период не нашли отражения в факторах изложенных выше, то их относят к прочим. К ним можно отнести, например, изменение размеров или прекращение разного рода обязательных платежей, изменение величины затрат, включаемых в себестоимость продукции и др.

ЗАКЛЮЧЕНИЕ

Из всего выше сказанного подведем итоги. С целью упрощения расчетов и для систематизации данных все затраты предприятия классифицируются, как и представлено в первой главе. Причем данная классификация является универсальной для всех промышленных предприятий, могут изменяться лишь некоторые статьи в зависимости от специализации предприятия. Издержки производства и реализации продукции могут изменяться в зависимости от роста или снижения объема производства, уровня использования материальных, трудовых и финансовых ресурсов. В зарубежной практике принято подразделение издержек производства предприятия на постоянные, переменные, валовые и предельные. Постоянные и переменные издержки вместе составляют валовые (общие) издержки производства.

Себестоимость продукции является качественным показателем, характеризующим производственно-хозяйственную деятельность предприятия. Себестоимость отражает затраты предприятия на производство и сбыт продукции, выраженные в денежном измерении. Кроме этого, в себестоимости как в обобщающем экономическом показателе находят свое отражение все стороны деятельности предприятия: степень технологического оснащения производства и освоения технологических процессов; уровень организации производства и труда, степень использования производственных мощностей; экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность.

Наиболее важным моментом в изучении такого показателя, как себестоимость является рассмотрение факторов, влияющих на показатель и определение основных направлений по снижению себестоимости, рассмотренных в третьей главе. От того, как решает предприятие данный вопрос зависит получение наибольшего эффекта с наименьшими затратами, рост накоплений, экономия трудовых, материальных и финансовых ресурсов.

Себестоимость играет очень важную роль, так как отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Поэтому существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Отсюда следует, что выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей; а также всех составляющих себестоимости.

Систематическое снижение себестоимости обеспечивает не только рост прибыли предприятия, но и дает государству дополнительные средства как для дальнейшего развития общественного производства, так и для повышения материального благосостояния трудящихся.