2020-01-14

2020-01-14 900

900По данным Минфина РФ, на 1 ноября 2008 г. в структуре государственного внутреннего долга, оформленного рыночными долговыми обязательствами, наибольший удельный вес имеет ОФЗ-АД - 63,6% (882,026 млрд. рублей), на долю ОФЗ-ПД приходится 23,7% (328,181 млрд. рублей); ГСО-ФПС составляет почти 9,5% (132 млрд. рублей); ОФЗ-ФК и ГСО-ППС – 2,4% (33, 828 млрд. рублей) и 0,8% (10, 415 млрд. рублей) соответственно. На 1 января 2007 года эти показатели составляли:

- ОФЗ-АД – 65,7%;

- ОФЗ-ПД – 20%;

- ОФЗ-ФК – 9,2%;

- ГСО-ФПС – 5, 06%;

- ГСО-ППС – 0, 04% [41].

Верхний предел государственного внутреннего долга Российской Федерации был установлен: на 1 января 2007 года в размере 1 148 744 774,0 тыс. рублей, на 1 января 2008 в сумме 1 363 256 345,5 тыс. рублей, на 1 января 2009 года 1 824 700 718,8 тыс. рублей. При этом Минфину было разрешено осуществить выпуск государственных ценных бумагах в следующих объемах (млрд. рублей):

· В 2006 году (государственный внутренний долг, выраженный в ценных бумагах, на 1 января 2006 г. составлял 851,15 млрд. рублей):

§ облигаций федеральных займов до 186 млрд. рублей

§ государственные сберегательные облигации до 65 млрд. рублей.

· В 2007 году (государственный внутренний долг, выраженный в ценных бумагах, на 1 января 2007 г. составлял 1 028,06млрд. рублей [30]):

§ облигаций федеральных займов до 225 млрд. рублей

§ государственные сберегательные облигации до 80 млрд. рублей.

· В 2008 году (государственный внутренний долг, выраженный в ценных бумагах, на 1 января 2008 г. составлял 1 248,89млрд. рублей):

§ облигаций федеральных займов до 374 млрд. рублей

§ государственные сберегательные облигации до 105 млрд. рублей.

Динамика развития рынка госбумаг в значительной части определяется эмиссионной политикой Министерства финансов. В последние годы наблюдалось стабильное увеличение объема рынка, а благодаря четкой политике внутренних заимствований данное увеличение формировалось за счет формирования эталонных выпусков.

В середине марта 2008 года Минфин в целях пополнения ликвидности провел впервые за последние пять лет досрочный выкуп ОФЗ за полтора месяца до окончания срока их обращения. Были выкуплены бумаги более чем на 22 млрд. рублей. Из предложенных в марте к размещению ОФЗ общим объемом 50 млрд. рублей участниками были приобретены лишь 34% (на 16,761 млрд. рублей) против 62% в январе (на 15,6 млрд. рублей из предложенной эмиссии объемом 25 млрд. рублей) и 52% в феврале (23,4 млрд. рублей из 45 млрд. рублей). Средний коэффициент размещения на аукционах первого квартала текущего года составил 46,5% (размещено бумаг на 55,8 млрд. рублей из планировавшегося объема 120 млрд. рублей).

Стоит отметить произошедший рост операций РЕПО с государственными ценными бумагами, причем как прямого РЕПО с Банком России, так и междилерского РЕПО. За три предыдущих года оборот операций РЕПО с госбумагами увеличился более чем в десять раз. В 2007 году объем сделок прямого РЕПО с Банком России составил 7,74 трлн. рублей (33,4% от общего объема торгов на рынке госбумаг), а объемы сделок междилерского РЕПО — 5,14 трлн. рублей (22,2% от общего объема торгов на рынке госбумаг). На 30 декабря 2008 года объем сделок прямого РЕПО составил 445,0105 млрд. руб., объем сделок междилерского РЕПО - 8,8693 млрд. рублей [41].

К концу 2008 года на рынке ценных бумаг обозначился общий спад: с ноября этого года не проводилось новых выпусков облигаций, на декабрь 2008 в обращении всего находилось 65 выпусков (против 76 на начало года) на сумму 1 448 040 млн. рублей. Объявленный объем облигаций на декабрь составляет 2 164 226 млн. рублей [41].

В начале 2008 года биржевые торги имели небольшой, но достаточно стабильный, переходящий из месяца в месяц объем. В июне суммарный объем торгов резко взлетел до 275 791млн. рублей, что превышало общую сумму за предыдущие пять месяцев. Наибольший по величине показатель на торгах был зарегистрирован в июле – 608 995 млн. руб., после чего и наметилось плавное снижение. В последний месяц 2008 года суммарный объем торгов составил 162 814 млн. рублей, что примерно в 3,75 раза меньше чем в июле. [34]

Средняя эффективная доходность по выпускам государственных облигаций составляла 8,5 – 9,5% (установленная купонная доходность в среднем 6-7%). При этом надо учитывать наличие нескольких выпусков с эффективной доходностью 0,01-0,02%, а также выпусков, доходность по которым свыше 16,5%.

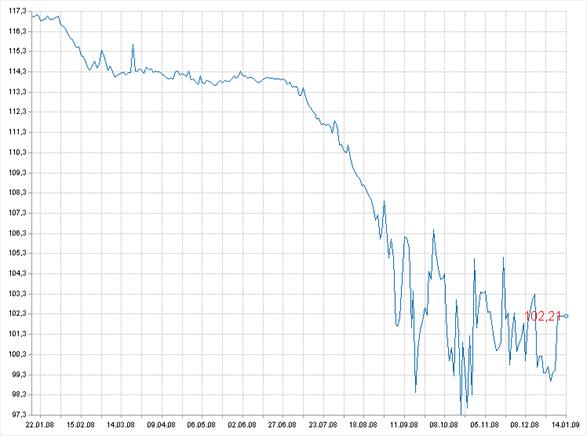

Российский индекс государственных облигаций (RGBI) в течение 2008 также претерпел несколько скачков, снизившись примерно на 13% к показателю на начало года. Так в начале года он составлял 117,13 пунктов (также это максимальная величина за весь период), на 14 января 2009 этот индекс 102,21. В первые два квартала 2008 года RGBI держался примерно на одном уровне, затем началось его стремительное падение, причем с сентября месяца резкий спад сменялся таким же резким подъемом, а тот в свою очередь, как правило, еще большим снижением. Наиболее тяжелый период пришелся на октябрь-ноябрь, когда был зафиксирован минимальное значение индикатора за 2008 год – 97,34 пунктов.

Рис. 2.6. Изменение индекса RGBI в 2008 г.

Можно сказать, что в 2007 году происходил стабильный рост и развитие рынка государственных ценных облигаций; в первую половину 2008 года на рынке госбумаг царила относительно спокойная обстановка, все изменения происходили плавно. Четкий спад обозначился в июне-июле, достигнув минимума практически по всем показателям в октябре-ноябре. К концу года показатели немного выровнялись, хотя и продолжают лихорадочно колебаться. В связи с такими колебаниями в последние кварталы года было возможно получить высокие (свыше 10%) доходы по облигациям.

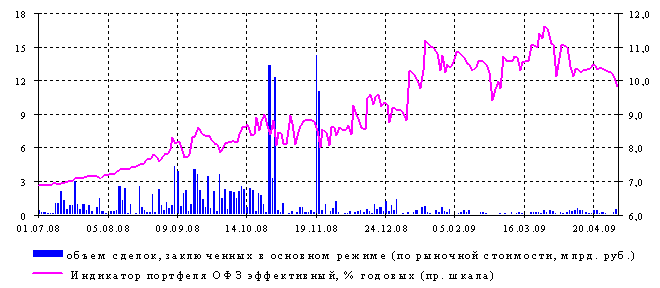

В апреле 2008года активность участников на вторичном рынке ОФЗ несколько повысилась по сравнению с предыдущим месяцем. Средний дневной оборот вторичного рынка ОФЗ в апреле увеличился до 0,26 млрд. руб. против 0,18 млрд. руб. в марте. Совокупный оборот вторичного рынка за месяц составил 5,76 млрд. руб., что на 54,7% больше аналогичного показателя за предыдущий месяц.

Рис. 2.7. Объем торгов и доходность рублевых государственных облигаций России

Эффективный индикатор рыночного портфеля ОФЗ, рассчитываемый Банком России, по итогам апреля снизился на 32 базисных пункта до 9,8% годовых. За апрель прирост бескупонной доходности составил от - 20 до 4 базисных пунктов, увеличившись в среднем на 1,2 базисного пункта. Снижение бескупонной доходности наблюдалось по выпускам ОФЗ со сроком погашения до 3 лет.

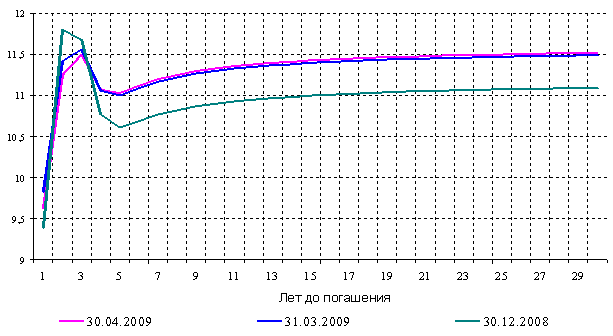

Рис. 2.8. Кривая бескупонной доходности рынка ОФЗ, % годовых

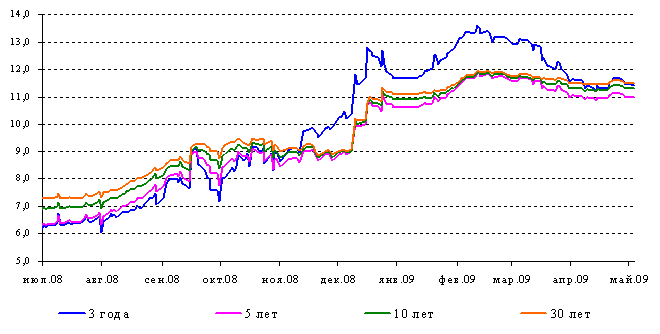

Рис. 2.9. Бескупонная доходность на различные сроки, % годовых

В апреле Минфин России провел 3 аукциона по доразмещению выпуска ОФЗ-ПД 25064. Объем привлеченных средств на данных аукционах составил 2,6 млрд. рублей.

Таблица 2.1. Аукционы Минфина России по размещению и доразмещению ОФЗ в апреле 2009 года

| Дата аукциона | Код бумаги | Дата погашения | Объем эмиссии (млн. руб.) | Доходность по средневзв. цене, % годовых | Объем спроса по номиналу (млн. руб.) | Объем размещения по номиналу (млн. руб.) |

| 15.04.09 | SU25064RMFS5 | 18.01.12 | - | 12,05 | 1635,58 | 862,00 |

| 17.04.09 | SU25064RMFS5 | 18.01.12 | - | 12,39 | 1540,30 | 1370,27 |

| 22.04.09 | SU25064RMFS5 | 18.01.12 | - | 12,49 | 1892,01 | 342,01 |

Объем купонных выплат по ОФЗ за апрель составил 3,4 млрд. рублей. Также в апреле был погашен выпуск ОФЗ-ПД 25060 на сумму 41 млрд. руб. по номиналу.