2020-01-14

2020-01-14 284

284| Изделие А | Изделие В | Изделие С | ||||

| Основные элементы | Стандарт | Отклонение | Стандарт | Отклонение | Стандарт | Отклонение |

| Прямые затраты — всего | 750 | +30 | 525 | +7,5 | 645 | -45 |

| В том числе: | ||||||

| сырье и материалы | 375 | +15 | 225 | -22,5 | 300 | -7,5 |

| Заработная плата основных производственных рабочих | 300 | +7,5 | 225 | +7,5 | 195 | -15 |

| прочие прямые затраты | 75 | +7,5 | 75 | +22,5 | 150 | -22,5 |

| Косвенные затраты | 300 | +15 | 450 | -15 | 555 | +30 |

| Всего затрат | 1050 | +45 | 97,5 | -7,5 | 1200 | -15 |

| Прибыль | 105 | +45 | 97,5 | -7,5 | 120 | -15 |

| Выручка от реализации (цена изделия) | 1155 | 1072,5 | 1320 | |||

Примечание ‘+’ – Экономия, '-' - перерасход

стандартов затрат. Для формирования экономически обоснованных стандартов необходимо детальное изучение методов производства, технических характеристик и цен аналогичной продукции конкурентов, требований к данным изделиям, предъявляемых на мировом рынке, и т. п. Метод стандартных издержек, в отличие от простого отражения затрат, дает возможность пофакторного их анализа.

Метод прямых издержек — способ формирования цен на основе определения прямых затрат исходя из конъюнктуры рынка, ожидаемых цен продажи. Практически все условно-переменные затраты зависят от объема выпускаемой продукции и рассматриваются как прямые. Остальные издержки относятся на финансовые результаты. Поэтому данный метод называют также методом формирования цен по сокращенным затратам (табл. 20.4).

Таблица 20.4

Формирование цен методом прямых издержек

| Основные элементы цены | Изделие А | Изделие В | Изделие С |

| Выручка от реализации (цена изделия) | 1055 | 1072,5 | 1320 |

| Сырье и материалы | 360 | 247,5 | 307,5 |

| Заработная плата основных производственных рабочих | 292,5 | 217,5 | 210 |

| Прочие прямые затраты | 67,5 | 52,5 | 172,5 |

| Итого прямые затраты | 720 | 517,5 | 690 |

| Покрытие (валовая прибыль) | 435 | 555 | 630 |

| Рентабельность (валовая прибыль к прямым затратам), % | 60 | 107 | 91 |

| Косвенные затраты | 285 | 465 | 525 |

Основное преимущество метода заключается в возможности выявления наиболее выгодных видов продукции. Предполагается, что косвенные затраты практически не изменяются ни при замене одного изделия другим, ни при изменении в определенных пределах масштаба производства. Поэтому чем больше разница между ценой изделия и сокращенными затратами, тем выше валовая прибыль (покрытие), а соответственно и рентабельность. Таким образом, косвенные затраты не распределяются на конкретные изделия, в целом по предприятию они должны быть покрыты за счет валовой прибыли.

Разновидностью метода прямых издержек является метод стандартных прямых издержек, совмещающий преимущества методов стандартных и прямых затрат. Этот метод позволяет управлять сокращенными затратами по отклонениям и требует проведения анализа сокращенной номенклатуры затрат, на основе которого можно определить «узкие места» производства и принять необходимые меры по повышению его рентабельности (табл. 20.5).

Таблица 20.5

Формирование цен методом стандартных прямых издержек

| Изделие А | Изделие В | Изделие С | ||||

| Основные элементы цены | Стандарт | Отклонение | Стандарт | Отклонение | Стандарт | Отклонение |

| Выручка от реализации (цена продукции) | 1155 | 1072,5 | 1320 | |||

| Сырье и материалы | 375 | +15 | 225 | -22,5 | 300 | -7,5 |

| Заработная плата основных производственных рабочих | 300 | +7,5 | 225 | +7,5 | 195 | -15 |

| Прочие прямые затраты | 75 | +7,5 | 75 | +22,5 | 150 | -22,5 |

| Итого прямых затрат | 750 | +30 | 525 | +7,5 | 645 | -45 |

| Покрытие (валовая прибыль) | 405 | +30 | 547,5 | +7,5 | 675 | -45 |

| Рентабельность (валовая прибыль к затратам), % | 54 | 104 | 105 | |||

Примечание «+» прибыль (экономия), «-» убыток (перерасход)

Параметрические методы. Параметрические методы ценообразования основаны на учете технико-экономических параметров товаров. К ним относятся методы удельной цены, баллов и регрессии (табл. 20.6). Метод удельной цены используется лишь для ориентировочных оценок во избежание грубых ошибок. Метод баллов целесообразно применять при формировании цен на товары, параметры которых разнообразны и не поддаются непосредственному количественному соизмерению (удобство, дизайн, мощность, цвет, запах, вкус и т. д.). Метод регрессии позволяет моделировать изменение цен в зависимости от совокупности их параметров, строго определять аналитическую форму связи, а также использовать уравнения регрессии для определения цен товаров, входящих в данный параметрический ряд. В результате формируется взаимосвязанная система цен на товары.

Обоснование цен в условиях рынка опирается на использование всей совокупности ценовых методов.

Параметрические методы ценообразования

Таблица 20.6

| Наименование метода | Содержание метода | Методика расчета |

| 1. Метод удельной цены | Основан на формировании цен по одному из главных параметров качества товара | Удельная цена рассчитывается как частное от деления цены на основной параметр качества товара |

| 2. Метод баллов |

Основан на использовании экспертных оценок значимости параметров товаров по следующему алгоритму: Отбор основных параметров à Начисление баллов по каждому параметру à Суммирование баллов по базовому и исходному товару

à Расчет цен на товары по соотношению суммарных баллов | Цена на новый товар (ЦH) определяется по формуле i i Цн=Цб (ЕБn \ EБi N=1 n = 1 где Цб — цена базисного товара; Бн — балльная оценка /-го параметра нового товара; Б& — балльная оценка /-го параметра базисного товара (эталона) |

| 3. Метод регрессии | Состоит в определении эмпирических формул (регрессионных уравнений) зависимости цен от величины нескольких основных параметров качества в рамках параметрического ряда товаров | Цена выступает как функция от параметров: ц = f(x1x2,x3,...,xn), где X1, Х2, Х3…......... Хп основные параметры качества товара |

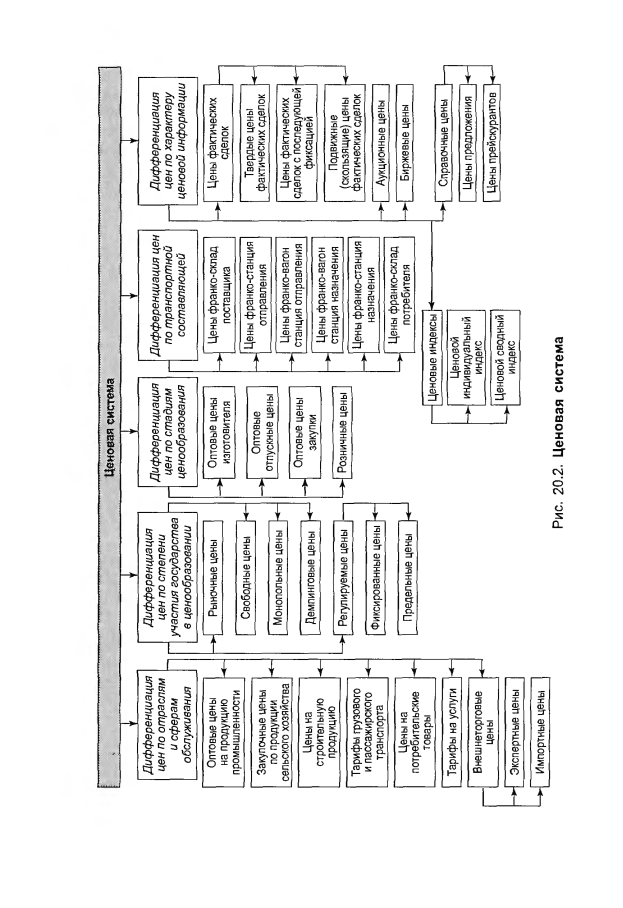

20.3. Ценовая система

Ценовая система — это единая, упорядоченная совокупность различных видов цен, обслуживающих и регулирующих экономические отношения между различными участниками национального и мирового рынков (рис. 20.2). Цены дифференцируются по ряду признаков.

Дифференциация цен по отраслям и сферам обслуживания экономики. Строится на основе учета особенностей отдельных отраслей национального хозяйства и включает следующие виды цен:

оптовые цены на продукцию промышленности — цены, по которым промышленная продукция реализуется всем категориям потребителей (независимо от формы собственности);

закупочные цены на продукцию сельского хозяйства — цены, по которым реализуется сельскохозяйственная продукция колхозами, совхозами, фермами и населением (продукция личных подсобных хозяйств);

цены на строительную продукцию — представляют собой либо сметную стоимость объекта (предельный размер затрат на строительство каждого объекта), либо усредненную сметную стоимость единицы конечной продукции типового строительного объекта (за 1 м2 жилой площади, 1 м2 малярных работ и т.д.)

тарифы грузового и пассажирского транспорта — плата за перемещение грузов и пассажиров, которая взимается транспортными организациями с отправителей грузов и населения;

цены на потребительские товары — используются для реализации товаров в розничной торговой сети населению, предприятиям и организациям;

внешнеторговые цены — это цены, по которым осуществляется экспорт отечественных и импорт зарубежных товаров и услуг. Формирование цен этой группы принципиально отличается от определения национальных цен. Внешнеторговые цены подразделяются на экспортные и импортные. Экспортные цены — цены, по которым российские производители или внешнеторговые организации продают отечественные товары (услуги) на мировом рынке. Импортные цены — цены, по которым российские фирмы закупают товары (услуги) за рубежом. Цены на импортируемую продукцию устанавливаются на базе таможенной стоимости импортного товара с учетом таможенных пошлин, валютного курса, расходов на реализацию данного товара внутри страны. При этом в структуре импортных цен значительное место занимают косвенные налоги (акциз и налог на добавленную стоимость).

Дифференциация цен по степени участия государства в ценообразовании. Характеризуется влиянием государства на ценовую политику. В соответствии с этим признаком классификации цены подразделяются на рыночные и регулируемые (табл. 20.7).

Дифференциация цен по стадиям ценообразования. Отражает количественную взаимосвязь цен, складывающихся по мере движения товара (услуги) от производителя к конечному потребителю. Цена на каждой предыдущей стадии движения товара является составным элементом цены последующей стадии. Выделяют оптовые цены изготовителя, отпускные оптовые цены, оптовые цены закупки и розничные цены.

Оптовые цены изготовителя формируются на стадии производства товара (услуги), носят промежуточный характер, призваны