2020-01-14

2020-01-14 643

643

Мета виконання видаткової частини бюджету – це фінансування заходів, затверджених в бюджеті протягом бюджетного року.

Фінансування із бюджету – це перерахування коштів на поточні / реєстраційні бюджетні рахунки розпорядників коштів єдиного казначейського рахунка або рахунка місцевого бюджету які відкриті в банківських установах і в органах казначейства.

Фінансування із бюджету здійснюється на основі двох основних принципів: плановості та цільового характеру використання бюджетних коштів. Принцип плановості означає обов’язкову умову законодавчого затвердження даних видатків. Цільовий характер використання бюджетних коштів означає вимогу до розпорядників коштів використовувати виділені кошти за їхнім цільовим призначенням.

Організація фінансування покладена на фінансовий орган, який здійснює виконання даного бюджету. Банки здійснюють перерахування бюджетних коштів тільки на основі їхніх розпоряджень. У процесі фінансування фіноргани здійснюють контроль за економним і цільовим використанням бюджетних коштів.

Для здійснення програм та заходів, які проводяться за рахунок коштів бюджету, бюджетні асигнування надаються розпорядникам бюджетних коштів.

Керівники установ та організацій, які одержують в своє розпорядження бюджетні асигнування (планові суми, в межах яких можуть проводитись видатки із бюджету) називаються розпорядниками коштів. Розрізняють три ступені розпорядників коштів: головні, другого і третього ступеня. За обсягом наданих їм прав, обов’язків і відповідальності розпорядники коштів поділяються:

· по державному бюджету на три ступеня – головних, другого, третього;

· по місцевих бюджетах – на два ступеня: головних і третього.

Поділ розпорядників коштів на ступені по тому чи іншому бюджету залежить від структури управління галуззю народного господарства чи соціально-культурних установ.

Кошти бюджету, які отримують фізичні особи та юридичні особи, що не мають статусу бюджетної установи (одержувачі бюджетних коштів), надаються їм лише через розпорядника бюджетних коштів.

Бюджетна установа не має права здійснювати запозичення у будь-якій формі або надавати за рахунок бюджетних коштів позички юридичним та фізичним особам, крім випадків, передбачених законом про Державний бюджет України.

Головними розпорядниками бюджетних коштів можуть бути виключно:

1. за бюджетними призначеннями, передбаченими законом про Державний бюджет України, - органи, уповноважені відповідно Верховною Радою України, Президентом України, Кабінетом Міністрів України забезпечувати їх діяльність, в особі їх керівників, а також міністерства, інші центральні органи виконавчої влади, Конституційний Суд України, Верховний Суд України та інші спеціалізовані суди; установи та організації, які визначені Конституцією України або входять до складу Кабінету Міністрів України, в особі їх керівників;

2. за бюджетними призначеннями, передбаченими бюджетом Автономної Республіки Крим, - уповноважені юридичні особи (бюджетні установи), що забезпечують діяльність Верховної Ради Автономної Республіки Крим та Ради міністрів Автономної Республіки Крим, а також міністерства та інші органи влади Автономної Республіки Крим в особі їх керівників;

3. за бюджетними призначеннями, передбаченими іншими місцевими бюджетами, - керівники місцевих державних адміністрацій, виконавчих органів рад та їх секретаріатів, керівники головних управлінь, управлінь, відділів та інших самостійних структурних підрозділів місцевих державних адміністрацій, виконавчих органів рад.

Головні розпорядники коштів Державного бюджету України визначаються відповідно до Бюджетного кодексу України та затверджуються законом про Державний бюджет України шляхом встановлення їм бюджетних призначень.

Головні розпорядники коштів місцевих бюджетів визначаються рішенням про місцевий бюджет.

Головний розпорядник бюджетних коштів:

· розробляє план своєї діяльності відповідно до завдань та функцій, визначених нормативно-правовими актами, виходячи з необхідності досягнення конкретних результатів за рахунок бюджетних коштів;

· розробляє на підставі плану діяльності проект кошторису та бюджетні запити і подає їх Міністерству фінансів України чи місцевому фінансовому органу;

· отримує бюджетні призначення шляхом їх затвердження у законі про Державний бюджет України чи рішенні про місцевий бюджет, доводить у встановленому порядку до розпорядників бюджетних коштів нижчого рівня (одержувачів бюджетних коштів) відомості про обсяги асигнувань, забезпечує управління бюджетними асигнуваннями;

· затверджує кошториси розпорядників бюджетних коштів нижчого рівня, якщо інше не передбачене законодавством;

· здійснює внутрішній контроль за повнотою надходжень, отриманих розпорядниками бюджетних коштів нижчого рівня та одержувачами бюджетних коштів, і витрачанням ними бюджетних коштів;

· одержує звіти про використання коштів від розпорядників бюджетних коштів нижчого рівня та одержувачів бюджетних коштів і аналізує ефективність використання ними бюджетних коштів.

До розпорядників коштів другого ступеня відносяться керівники підвідомчих міністерствам і відомствам органів управління, яким в свою чергу підпорядковані окремі підприємства, організації та установи.

Розпорядниками коштів третього ступеня є керівники установ, організацій, підприємств, які підвідомчі головним чи другого ступеня розпорядникам бюджетних коштів (призначень).

Наприклад, усі органи фінансової системи фінансуються за рахунок Державного бюджету, а їх керівники є розпорядниками асигнувань: міністр фінансів України – головним розпорядником коштів, начальники обласних, міських, міст Києва і Севастополя, фінансових управлінь – розпорядники коштів другого ступеня, а завідувачі районних і міських, міст обласного підпорядкування фінансовими відділами – розпорядниками коштів третього ступеня.

Розподіл розпорядників коштів по місцевих бюджетах на два ступеня обумовлено тим, що місцеві органи управління галуззю діляться на дві ланки. Так, наприклад, районний відділ освіти очолює керівник відділу, який є головним розпорядником бюджетних коштів, він має в своєму підпорядкуванні школи, директори яких вважаються розпорядниками коштів третього ступеня, їм надано право самостійно розпоряджатись бюджетними коштами.

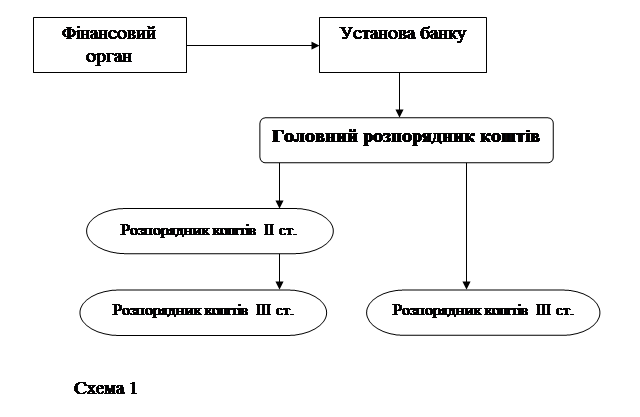

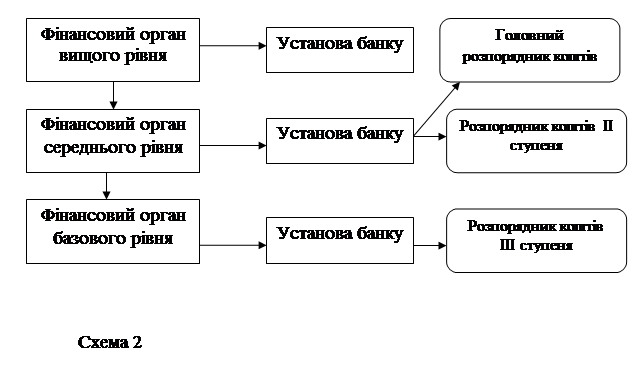

Фінансування із бюджету може здійснюватись відповідно двох схем 1 і 2;

У процесі фінансування із бюджету за схемою 1 фінансові органи пов’язані з головними розпорядниками коштів, яким в установах банків відкривається два бюджетних рахунки: один – на видатки установи, другий – для переказу підвідомчим установам і на централізовані видатки.

У процесі фінансування із бюджету за схемою 2 фінансові органи пов’язані з розпорядниками коштів трьох ступенів, кожному із яких відкриваються реєстраційні рахунки в фінансових органах.

Фінансування з бюджету здійснюється через банківські установи, які визначені Кабінетом Міністрів України та Національним банком України. Відповідно до Постанови Кабінету Міністрів України і Національного банку України „Про вдосконалення касового виконання Державного бюджету України” від 21 січня 1998 року № 68 фінансування міністерств і відомств здійснюється органами казначейства через установи банки які були наведені вище (див.Розділ1).

Рахунки з виконання місцевих бюджетів відкриваються в тих банках, з якими укладають договори відповідні Ради народних депутатів. Ці рахунки можуть знаходитися і в банках, які перелічені вище.

Виконання видаткової частини бюджету визначається чітким додержанням своїх функцій всіма трьома юридичними особами: фінансовими органами, банками і розпорядниками коштів.