2020-01-14

2020-01-14 215

215

Заработную плату работник получает в кассе организации или сберегательном банке по месту жительства по предъявлении документа, удостоверяющего личность, или доверенности, а также по пластиковой банковской карточке.

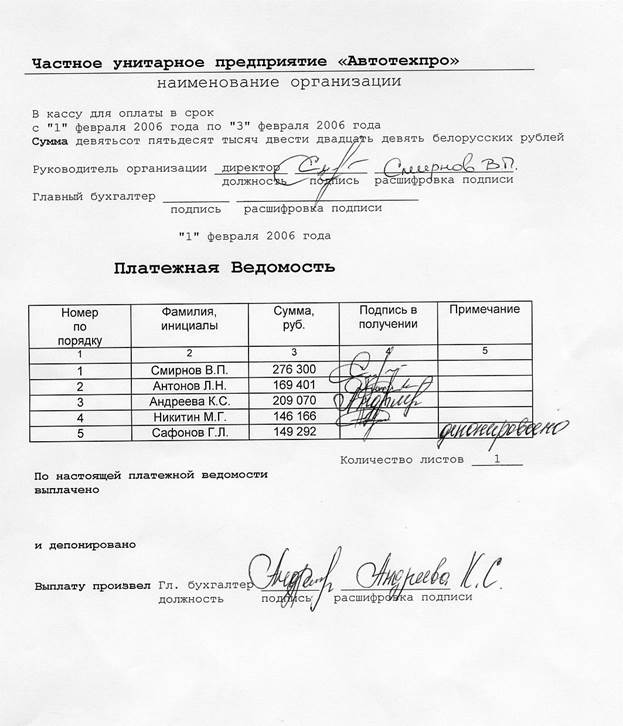

Выдача заработной платы из кассы организации осуществляется на основании платежной ведомости по заработной плате (см. гл. 3), в которой работник расписывается при получении наличных денежных средств. Выдача из кассы денег работникам, не являющимся штатными сотрудниками, производится по предъявлении документа, удостоверяющего личность получателя.

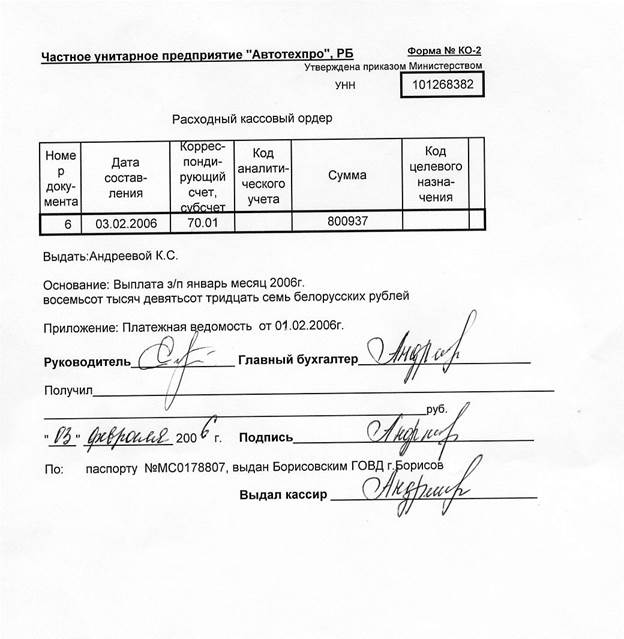

Заработную плату кассир может выдавать по расходному кассовому ордеру, в котором должны быть подписи руководителя организации и главного бухгалтера (бухгалтера). В расходном кассовом ордере указывается фамилия, имя, отчество получателя, документ, удостоверяющий личность и главные реквизиты документа. [18, 429]

При выдаче заработной платы через сберегательный банк в нем открывается лицевой счет, а работнику выдается сберегательная книжка, по которой он получает деньги, переведенные организацией в сбербанк через обслуживающее его отделение банка.

При выдаче заработной платы кредиторская задолженность предприятия перед работниками погашается.

Выплата заработной платы из кассы отражается следующей записью:

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 50 «Касса»

Не полученная в срок заработная плата считается депонированной (см. гл. 3), т.е. оставленной на хранение и оформляется следующей бухгалтерской записью:

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 76, субсчет 76/5 «Расчеты по депонированным суммам»

Остатки не выданной в срок заработной платы (задепонированных сумм) по истечении трех дней должны быть сданы в банк на расчетный счет. При этом составляют проводку:

Дебет счета 51 «Расчетный счет»

Кредит счета 50 «Касса»

Работник имеет право на получение депонированной заработной платы в течение трех лет. Для получения оставленной на хранение заработной платы работник обращается в бухгалтерию. При получении денежных средств и выплате депонированной заработной платы формируются следующие записи:

1) Дебет счета 50 «Касса»

Кредит счета 51 «Расчетный счет» - при получении наличных денежных средств с расчетного счета в банке для выдачи депонированной заработной платы.

2) Дебет субсчета 76/5 «Расчеты по депонированным суммам»

Кредит счета 50 «Касса» - при выплате депонированной заработной платы работнику.

Не востребованная в течение трех лет депонированная заработная плата списывается в состав внереализационных расходов организации:

Дебет субсчета 76/5 «Расчеты по депонированным суммам»

Кредит субсчета 92/1 «Внереализационные доходы»

Рассмотрим на примере Общества с ограниченной ответственностью «Океан» отражение в бухгалтерском учете соответствующих операций:

За отчетный месяц начислена заработная плата рабочим основного производства в размере 400 000 бел. руб. Из заработной платы удерживается подоходный налог в размере 30 000 бел. руб., отчисления в пенсионный фонд – 4 000 бел. руб. Выплачена заработная плата работникам в размере 290 000 бел. руб. Не выплаченная заработная плата в течение трех дней составляет 76 000.

Имеем следующие записи:

| № | Счет дебета | Счет кредита | Сумма | Содержание операции |

| 1 | 20 | 70 | 400 000 | Начислена заработная плата рабочим основного производства |

| 2 | 70 | 68 | 30 000 | Из заработной платы удерживается подоходный налог |

| 3 | 70 | 69/1 | 4 000 | Из заработной платы удерживаются обязат. страх. взносы в ФСЗН |

| 4 | 50 | 51 | 366 000 | Получены в кассу наличные деньги на выплату заработной платы |

| 5 | 70 | 50 | 290 000 | Выплачена из кассы заработная плата |

| 6 | 70 | 76/5 | 76 000 | Депонирована невыданная заработная плата |

| 7 | 51 | 50 | 76 000 | Возвращена на расчетный счет заработная плата |

Заработная плата работнику может полностью или частично заменяться натуральной оплатой взамен денежной. Такая форма допускается с согласия работника. Стоимость выдаваемой продукции (товаров) определяется по сдаточной цене или нанимателем самостоятельно или предусматривается коллективным договором. При этом для организации переданная в счет натуральной оплаты продукция (товары, работы, услуги) считается реализованной, что отражается следующими бухгалтерскими записями:

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит субсчета 90/1 «Выручка от реализации» - на стоимость продукции, выданной в качестве натуроплаты.

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит субсчета 91/1 «Операционные доходы» - на стоимость прочих ценностей, выданных в качестве натуроплаты.

При такой форме расчетов с работниками для организации выдача натуральной оплаты считается реализацией, т.е. начисляются и выплачиваются в бюджет все налоги и сборы от выручки, предусмотренные законодательством Республики Беларусь. [18, 432]

3. Аналитический учет расчетов по оплате труда

Заработная плата работникам организаций в соответствии с Трудовым кодексом Республики Беларусь выплачивается два раза в месяц в сроки, установленные трудовым или коллективным договором.

Применяется несколько вариантов оформления расчетов предприятий с рабочими и служащими:

- путем составления расчетно-платежных ведомостей;

- путем составления расчетных ведомостей, а выплата производится отдельно по платежным ведомостям;

- путем составления машинным способом листков "Расчет заработной платы" для каждого рабочего за месяц (начислено, удержано и к выдаче), на основании которых заполняется платежная ведомость для выдачи заработной платы.

Основанием для составления расчетных ведомостей и листков расчета зарплаты являются первичные документы:

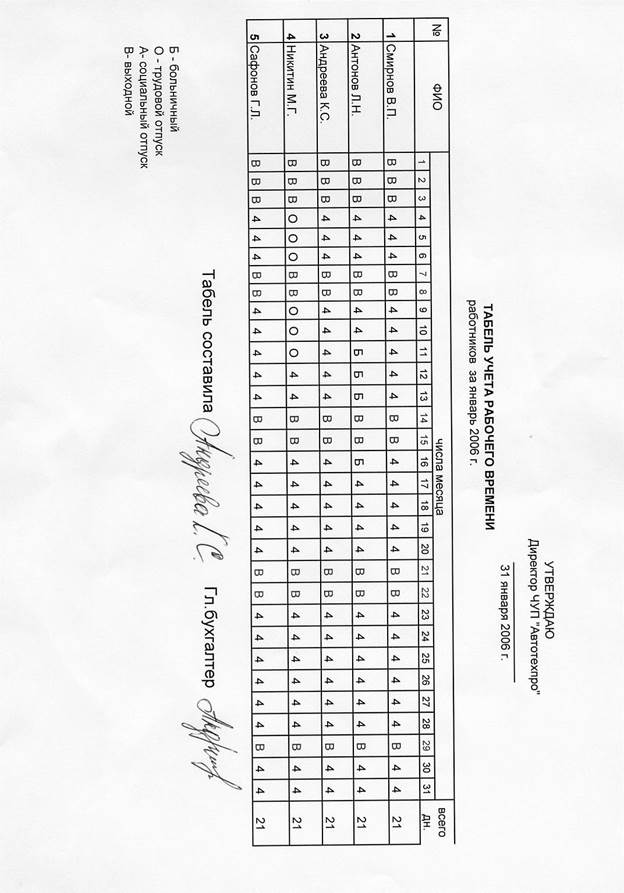

- табель учета использования рабочего времени;

- накопительные карточки заработной платы;

- расчеты бухгалтерии по всем видам дополнительной заработной платы и пособий по временной нетрудоспособности;

- расчетные ведомости за прошлый месяц;

- решения судебных органов на удержания по исполнительным листам;

- платежные ведомости на ранее выданный аванс за первую половину месяца;

- расходные кассовые ордера на выдачу внеплановых авансов и т.д.

Основным регистром, используемым для оформления расчетов с рабочими и служащими, является расчетная ведомость.

На основании табеля учета рабочего времени, тарифных ставок и должностных окладов, а также данных о выработке работников и сдельных расценок производятся расчеты по оплате труда, которые отражаются в расчетных ведомостях. Для составления расчетных ведомостей необходимы также документы, подтверждающие временную нетрудоспособность работников, данные о количестве детей, а также другие сведения о работнике, необходимые для проведения расчетов. Составляя ежемесячно расчетные ведомости необходимо также иметь информацию об уходе работника в отпуск.

Расчетная ведомость - регистр аналитического учета, так как составляется в разрезе каждого табельного номера, по цехам, категориям работников и по видам оплат и удержаний.

На рабочем месте расчетчика основным направлением аналитического учета является организация учета начислении по каждому конкретному работнику.

Расчетная ведомость составляется на всех работников организации. Ведомость делится на две части.

В левой части отражаются все виды начислений по оплате труда по каждому работнику: заработная плата за фактически отработанное время, доплаты, премии, пособия по временно нетрудоспособности, отпускные, дивиденды и прочее. В этой части отражается также общая сумма начисленной заработной платы, итог по каждому работнику.

В правой части отражаются все виды удержаний из заработной платы: подоходный налог, обязательные отчисления в пенсионный фонд, а также другие виды удержаний и вычетов, предусмотренные законом или письменной просьбой работника. Кроме того, отражается общая сумма удержаний из заработной платы, итог по каждому работнику. Расчетная ведомость содержит причитающуюся к выплате сумму по каждому работнику.

Расчетная ведомость предусматривает итоговую строчку по подразделению по всем видам начисленной и удержанной заработной платы. На основании итоговой строчки отражаются записи по счету 70 «Расчеты с персоналом по оплате труда». В левой части ведомости (начисления) в итоговой строчке содержатся данные, которые должны быть отражены по кредиту счета 70 «Расчеты с персоналом по оплате труда». В правой части ведомости (удержания) в итоговой строчки, содержатся данные, которые должны быть отражены по дебету счета 70 «Расчеты с персоналом по оплате труда». Итог по последней графе «Сумма к выплате» должен соответствовать сальдо счета 70 «Расчеты с персоналом по оплате труда» на каждое первое число следующего месяца.

Для составления ведомости расчета заработной платы сотрудников Частного унитарного предприятия «Автотехпро» за январь необходимы следующие данные:

| № | Ф.И.О. | Должностной оклад, бел. руб. | Дети |

| 1 | Смирнов В.П. | 225 000 | 2 |

| 2 | Антонов Л.Н. | 194 000 | 1 |

| 3 | Андреева К.С. | 172 000 | 1 |

| 4 | Никитин М.Г. | 159 000 | - |

| 5 | Сафонов Л.Г. | 116 000 | 2 д., 1 иждивенец |

Количество рабочих дней в месяце – 21 (по календарю);

Базовая величина в январе – 29 000;

У Антонова пособие по временной нетрудоспособности с 11.01 по 16.01. Его заработная плата за два предыдущих месяца – 44,6 среднемесячных базовых величин. Количество рабочих дней в двух предыдущих месяцах – 42.

У Никитина отпуск без содержания – 6 рабочих дней. Никитин – участник ликвидации на ЧАЭС.

Всем работникам начислена премия в размере 30% за фактически отработанное время из фонда оплаты труда.

С 1.01 в организации повышены тарифные ставки.

Данные о количестве отработанных дней в январе 2006 г содержатся в табеле учета рабочего времени (приложение № 1).

Рассчитаем начисления по окладу за отработанное время:

Смирнов В.П. – 225 000;

Антонов Л.Н. – 157 048((194 000 / 21) * 17);

Андреева К.С. – 172 000;

Никитин М.Г. – 113 571 ((159 000 \ 21) * 15);

Сафонов Л.Г. – 116 000.

Рассчитаем сумму начисленной премии:

Смирнов В.П. – 67 500 (225 000* 30%);

Антонов Л.Н. – 47 114 (157 048 * 30%);

Андреева К.С. – 51 600 (172 000 * 30%);

Никитин М.Г. – 34 071 (113 571 * 30%);

Сафонов Л.Г. – 34 800 (116 000* 30%).

Всего начислено без удержаний:

Смирнов В.П. – 292 500;

Антонов Л.Н. – 242 594;

Андреева К.С. – 223 600;

Никитин М.Г. – 147 642;

Сафонов Л.Г. – 150 800.

Рассчитаем пособие по временной нетрудоспособности (для Антонова):

ПВН = ((157 048 + 47 114) / 17) * 80% * 4;

ПВН = 38 432.

Рассчитаем подходный налог:

Смирнов В.П. – 13 275 ((292 500 – (29 000 * 5)) * 9%);

Антонов Л.Н. – 14 003 ((242 594 – (29 000* 3)) * 9%);

Андреева К.С. – 12 294 ((223 600 – (29 500 * 3)) * 9%);

Никитин М.Г. – не удерживается;

Сафонов Л.Г. – не удерживается.

Рассчитаем алименты, удерживаемые из з/п Антонова:

Сумма алиментов = 57 148 ((157 048 – 14 003) * 25%).

Полученные данные по итогам расчета являются исходными данными для заполнения расчетной ведомости (приложение № 2).

Показатели расчетной ведомости являются основанием для заполнения платежной ведомости для выдачи заработной платы в окончательный расчет.(приложение № 3)

Для оприходования в кассу, полученных в банке денег на сумму начисленной заработной платы для выдачи заработной платы работникам, выписывается приходный кассовый ордер (приложение 4).

Выдача заработной платы из кассы организации производится на основании платежной ведомости по заработной плате, в которой работник расписывается при получении наличных денежных средств, в установленные на предприятии дни месяца. Основанием на право выдачи является наличие в ее реквизитах приказа в кассу для оплаты указанной суммы в срок с ___по ___. Подписывают приказ руководитель предприятия и главный бухгалтер. Кассир ведет специальную книгу регистрации платежных ведомостей и сумм, выданных (полученных) наличными. По истечению трех дней кассир построчно проверяет и суммирует выданную заработную плату, а против фамилий, не получивших ее, в графе "расписка в получении" проставляет штамп или пишет от руки "депонировано". Платежная ведомость закрывается двумя суммами - выдано наличными и депонировано. На депонированные суммы кассир составляет реестр не выданной заработной платы, после чего передает в бухгалтерию платежную ведомость и реестр не выданной заработной платы для проверки и выписки расходного ордера (приложение 5) на выданную сумму заработной платы.

Если заработная плата не получена в установленные сроки, то в платежной ведомости против Ф.И.0. работника специальным штампом иди от руки делается отметка '"депонировано", а не выданные суммы называются депонентскими.

На лицевой стороне платежной ведомости кассир делает запись о ее закрытии. При этом указываютсясуммы выданной наличными и депонированной заработной платы.

Вся невыданная в указанные сроки заработная плата подлежит возврату на расчетный счет предприятия.При этом в объявлении на взнос наличными указывается, что это депонированные суммы. Эти суммы банк не может направлятьна погашение задолженности предприятия или на прочие выплаты и обязан выдать их по первому требованию предприятия.

В бухгалтерии предприятия учет депонентских сумм ведется в Книге учета депонированных сумм. Книга открывается на год. Учет ведется в разрезе производственных подразделений (цехов, отделов). Сумма задолженности по невиданной заработной плате числится в учете в течение трех лет. По истечении этого срока сумма списывается в состав балансовой прибыли, как прибыль от внереализационных операций.

Выплата депонентских сумм оформляется расходным ордером. Выплата отпускных и расчета при увольнении оформляется либо расходным ордером, либо платежной ведомостью.

Отметим, что данные аналитического учета используются для определения совокупного годового дохода при расчете подоходного налога. Исчисление средней заработной платы при расчете трудовых и социальных отпусков также базируется на данных аналитического учета.

ЗАКЛЮЧЕНИЕ

Учет труда и заработной платы является одним из наиболее трудоемких участков бухгалтерии. Поэтому использование здесь средств вычислительной техники позволит значительно повысить производительность и эффективность учетных работ. К сожалению, в настоящее время учет на многих предприятиях все еще не является автоматизированным.

Нельзя не отметить выявленную в процессе исследования темы курсовой работы четкую государственную регламентацию учета расчетов по оплате труда. В частности, установленные законодательно государством рамки отнесения премии на себестоимость продукции, работ, услуг.

Так, в настоящее время из заработной платы производят следующие обязательные налоги и отчисления:

- подоходный налог

- обязательные страховые отчисления в Пенсионный фонд

Важно также отметить, что на заработную плату, используя ее как базу для расчета, начисляются ежемесячно налоги, обязательные отчисления на социальные нужды и платежи в Белгосстрах. В бухгалтерии одновременно с начислением заработной платы за счет нанимателя, а не за счет начисленной работнику заработной платы производится начисление перечисленных выше налогов, отчислений и взносов с включение этих сумм в себестоимость продукции (работ, услуг).

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ:

1. Закон Республики Беларусь «О бухгалтерском учете и отчетности» от 18.10.1994 г., № 3321/XII, с измен. и доп. // НРПА, 2001, № 2/244.

2. Постановление Совета Министров Республики Беларусь от 27.11.2004 г. № 1651 «О некоторых вопросах регулирования оплаты труда работников коммерческих организаций» // НРПА, 2005, № 2.

3. Постановление Совета Министров Республики Беларусь от 24.12.1998 г. № 1972 "О дополнительных мерах по совершенствованию оплаты труда работников отраслей экономики" // НРПА, 1999, № 1.

4. Бабаев Ю.А. // Теория бухгалтерского учета: Учебник, М.:ЮНИТИ, 2001.

5. Богатая И.Н., Хахонова Н.Н. // Бухгалтерский учет, Ростов н/Д: Феникс, 2002.

6. Бухгалтерский учет: Учебное пособие, 3-е изд., перераб. и доп.// О.А. Левкович, И.Н. Бурцева, Мн.:Амалфея, 2005.

7. Кондраков Н.П. // Бухгалтерский учёт: Учебное пособие, 2-е изд., перераб. и доп., М.: ИНФРА-М, 2000.

8. Романова Т.В., соколов П.А. Типичные нарушения бухгалтерского учета и налогового законодательства в организациях, осуществляющих строительную деятельность. //Главный бухгалтер, 2001, №4.

9. Савицкая Г.В. // Анализ хозяйственной деятельности предприятия, Мн.:ООО «Новое знание», 2000.

10. Сборник задач по бухгалтерскому учету: Уч. пос. // О.А. Левкович, И.Н. Бурцева, 2-е изд, перераб. и доп. – Мн.:Амалфея, 2005.

11. Середа К.Н. // Бухгалтерский учет в строительстве, М.:Феникс, 2004.

12. Целищев В.В. // Методические указания по составу, оформлению и изложению курсовой и дипломной работы, Киров: ВятГТУ, 2000.

13. Об оплате труда // Приложение к журналу "Бухгалтерский учет", 2003, № 6.

14. Премирование работников. ЗАО "Интерком-Аудит". Бухгалтерия.ru - все о бухучете и налогообложении (http://www.buhgalteria.ru).

Приложение 1. Табель учета рабочего времени

Приложение 2. Расчетная ведомость

Приложение 3. Платежная ведомость

Приложение 4. Приходный кассовый ордер

Приложение 5. Расходный кассовый ордер