2020-01-14

2020-01-14 373

373Прибыль (убыток) или финансовый результат представляет собой прирост (уменьшение) собственного капитала организации за отчетный период, полученный в итоге финансово-хозяйственной деятельности организации. Информационной базой для детального анализа формирования прибыли является бухгалтерская отчетность, и в первую очередь форма № 2 «Отчет о прибылях и убытках», которая содержит данные о размере выручки от продаж товаров, продукции, работ и услуг без НДС и акцизов; себестоимости проданных товаров; коммерческих и управленческих расходах; прочих доходах и расходах; чистой прибыли, а также расшифровку отдельных прибылей и убытков.

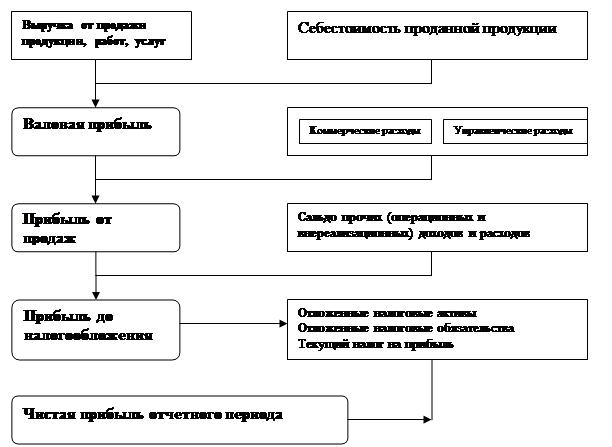

Порядок формирования всех видов прибыли организации в соответствии с нормативными документами РФ представлен на рисунке 1.

Рисунок 1. Схема формирования прибыли предприятия

В финансовом учете на первом этапе определяется валовая прибыль как разность между выручкой от продажи продукции и себестоимостью проданных товаров, продукции, работ, услуг. Валовая прибыль используется для покрытия коммерческих и управленческих расходов. Она больше названных расходов на величину прибыли от продаж.

С учетом сальдо прочих доходов и расходов (включающих операционные и внереализационные доходы и расходы) определяется прибыль до налогообложения.

В число операционных доходов включают поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Операционные расходы – это расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Внереализационными доходами являются штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов).

К внереализационным расходам относят штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов (за исключением внеоборотных активов).

После установления отложенных налоговых активов и обязательств рассчитывается текущий налог на прибыль и чистая прибыль отчетного периода.

В экономических расчетах и анализе часто используются и другие показатели прибыли, различающиеся составом элементов, формирующих прибыль. Так, разница между выручкой и переменными расходами называется маржинальной прибылью, а прибыль до уплаты налогов и процентов за пользование заемными средствами – экономической прибылью.

Современный бухгалтерский учет ведется в целях составления как финансовой, так и налоговой отчетности. У этих видов отчетности различные пользователи и соответственно различные требования по ее составлению. Если цель финансовой отчетности – дать информацию о состоянии компании тем группам третьих лиц, которые, рискуя собственными средствами, доверяют их компании, то цель налоговой отчетности – дать информацию акционерам, менеджерам и налоговым органам о суммах денежных средств, которые компания должна уплатить в качестве налоговых сборов, обязательных платежей, штрафов, пеней.

Поскольку цели налоговой и финансовой отчетности различны, то различными бывают и оценки одних и тех же объектов учета.

В налоговом учете прибыль определяется согласно гл. 25 Налогового кодекса РФ как показатель, сформированный специально для целей налогообложения по данным налогового учета. Как объект налогообложения прибыль определяется различным способом для трех категорий налогоплательщиков:

- для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства в России и получающих доходы от источников в РФ:

Налоговая база = Доходы предст-ва – Расходы предст-ва;

- для иных иностранных организаций налоговой базой является сумма доходов, полученных от источников в РФ;

- для российских организаций:

Налоговая база = ∑Полученных доходов - ∑Производственных расходов.

При этом доходы и расходы для целей налогообложения делятся на доходы по реализации продукции и имущественных прав (доходы от реализации) и внереализационные доходы. Расходами признаются обоснованные и документально подтвержденные затраты налогоплательщика. Они подразделяются также на две группы: расходы, связанные с производством и реализацией, и внереализационные расходы.

Налог на прибыль – один из основных видов налогов, уплачиваемых коммерческими компаниями. Проблемы учета расчетов по этому налогу во многом сходны для разных стран. Общий порядок отражения в финансовой отчетности расчетов по налогу на прибыль предусмотрен стандартом МСФО 12 «Налог на прибыль», последняя редакция которого принята в 2000 г.

Чтобы отразить не только текущие, но и будущие налоговые обязательства, применяется механизм отложенных налогов. Суть последних заключается в том, что организация должна признать в отчетности отложенное обязательство по уплате налогов, если возмещение стоимости какого-либо актива или урегулирование какого-то обязательства приведет к увеличению или уменьшению налоговых платежей в будущих периодах. Это приводит к возникновению в финансовой отчетности особых видов активов и обязательств – отложенных налоговых активов и обязательств.

В российской практике этот вопрос регулируется ПБУ 18/02 «Учет расчетов по налогу на прибыль», введенным в действие с 1 января 2003 г.

При подготовке российскими компаниями отчетности в соответствии с требованиями МСФО обычно возникают следующие временные разницы, которые являются источником отложенных налоговых активов или обязательств:

- отражение выручки «по отгрузке» приводит к образованию дебиторской задолженности. Налоговая база такой задолженности равна нулю, так как согласно стандартам МСФО эта выручка подлежит налогообложению «по оплате»;

- неденежные активы и обязательства переоцениваются в бухгалтерском учете из-за влияния инфляции, а для расчета налогов принимаются в другой исторической оценке. В результате компания получает экономическую выгоду не меньше, чем непереоцененная стоимость. Сумма такой выгоды может быть уменьшена на величину налоговой базы. Компания должна заплатить налог с этой разницы в будущем;

- в отчетности, по стандартам МСФО, отражается кредиторская задолженность, связанная со всеми расходами отчетного периода, а для целей налогообложения эти расходы уменьшают налогооблагаемую базу по мере получения подтверждающих документов или по мере их оплаты;

- в отчетности, по стандартам МСФО, отражается сумма начисленных в пользу компании процентов за период, хотя эта сумма увеличит налогооблагаемую базу только по мере их фактического получения (на основании банковской выписки).

Отложенные налоговые активы и обязательства являются достаточно долгосрочными объектами – период их погашения может исчисляться годами. МСФО 12 запрещает, однако, дисконтирование отложенных налогов, поскольку это требует сложных расчетов по составлению детального графика погашения отложенных налогов и, кроме того, нарушается сравнимость данных отчетности разных компаний.

Таким образом, прибыль организации до налогообложения формируется по данным бухгалтерского учета, налог на прибыль – в соответствии с правилами налогообложения. В результате определяется чистая прибыль организации.

Показатель чистой прибыли – один из наиболее важных показателей финансовой отчетности. Чистая прибыль – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.). К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.).

Чистая прибыль отражает финансовые результаты деятельности компании; на ее основе формируются различные рейтинги и расчеты финансовых аналитиков, от ее величины зависят курс акций компании и величина дивидендов, выплачиваемых по обыкновенным и привилегированным акциям.